目 录

第一部分:企业分析 3

1.1 企业概览 3

1.2 行业市场规模 4

1.3 行业发展阶段 5

1.4 行业竞争格局 6

1.5 企业护城河 9

1.6 企业管理团队及企业文化 11

第二部分:财务报表分析 13

2.1 资产负债表分析 13

2.2 利润表分析 19

2.3 现金流量表分析 22

第三部分:企业估值 24

3.1 合理市盈率 25

3.2 净利润增速分析 25

3.3 估值 25

第四部分:分析总结 25

4.1 优势总结 25

4.2 风险总结 25

第一部分:企业分析

1.1 企业概览

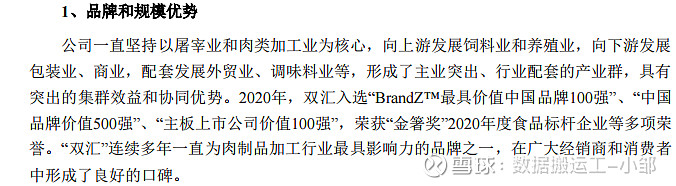

河南双汇投资发展股份有限公司主营业务是以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味品业等。主要产品是高温肉制品、低温肉制品、生鲜品冻品。2020年,双汇入选“BrandZ最具价值中国品牌100强”、“中国品牌价值500强”、“主板上市公司价值100强”,荣获“金箸奖”2020年度食品标杆企业等多项荣誉。

1.2 行业市场规模

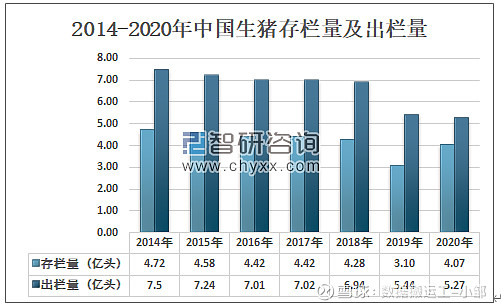

2020年肉制品行业市场规模约2万亿;行业规模大。

屠宰业市场规模大,发展相对稳定。

1.3 行业发展阶段

肉制品行业处于发展期,发展空间巨大。

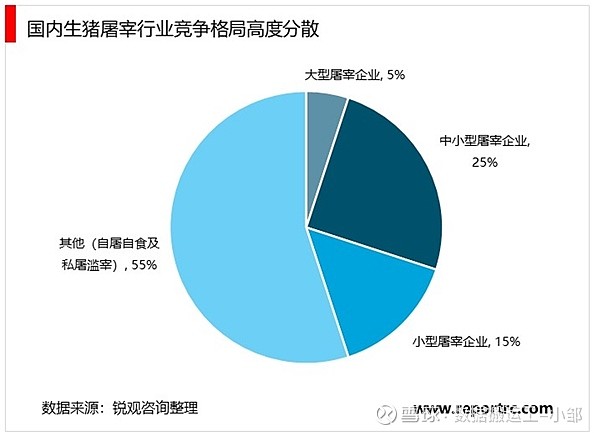

屠宰行业竞争格局高度分散,产能利用率严重不足

国内屠宰行业CR5占比仅为5%左右,其中行业屠宰龙头占比仅为2.35%,可见屠宰行业仍处于高度分散的水平,与国外其他市场存在较大差距,如美国CR5占比超70%,荷兰CR2则达到95%以上。此外,国内生猪屠宰产能利用率处于较低水平,以万洲国际为例,其在中国的产能利用率仅为65.6%,而在美国和欧洲的屠宰产能利用率分别达到100.5%和98.8%。

1.4 行业竞争格局

双汇市值在肉制品行业的上市公司中排行第一,远远超过其他公司,也超过其他肉制品公司市值总和,说明双汇遥遥领先于同行。

行业占有率(百度行业情况)

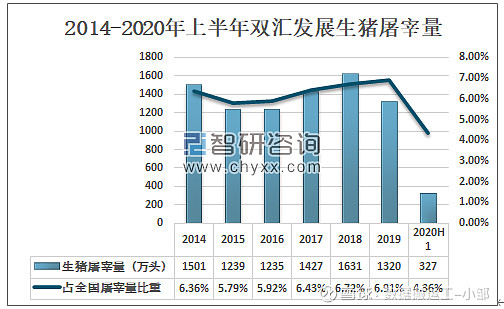

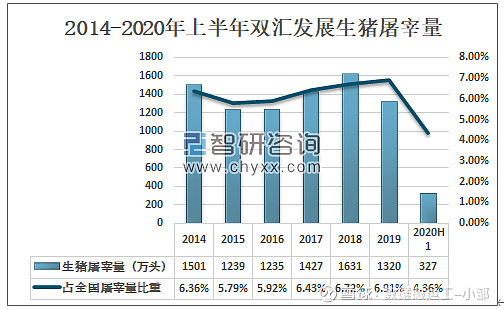

2020年双汇猪屠宰量占比为4.36%,为行业第一,国内猪屠宰行业CR5占比仅为9.28%左右,与国外其他市场存在较大差距,如美国CR5占比超70%,双汇的猪屠宰业发展前景巨大;

1.5 企业护城河

品牌优势,毛利率排行第一,具有明显的品牌优势;

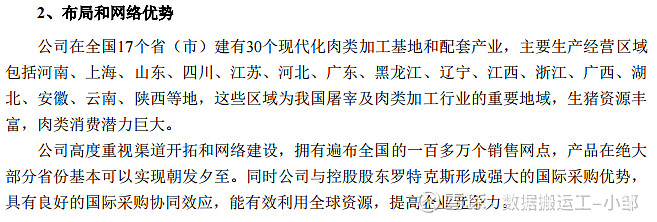

独特资源-专利/渠道等,具有强大的销售渠道优势;

效率优势(收入、市值、毛利率排名靠前)

收入为行业第一,市值行业第一,毛利率行业第一,净资产收益率行业第三(收屠宰业毛利率低的影响,单纯肉制品毛利率行业第一);具有明显的效率优势和规模效应;

1.6 企业管理团队及企业文化

1.6.1 企业管理团队

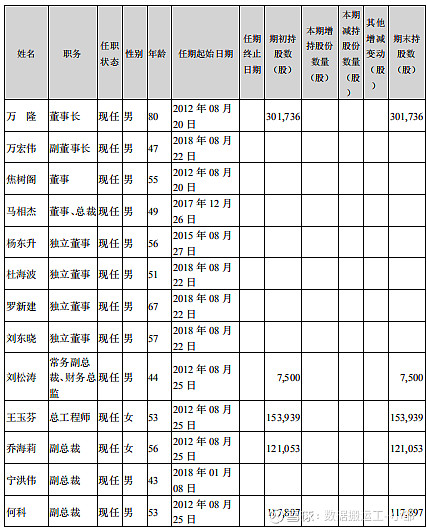

先看一下前十大股东和核心成员的情况。

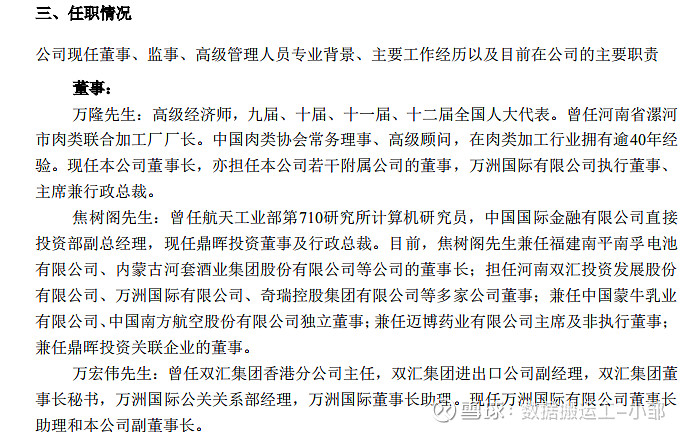

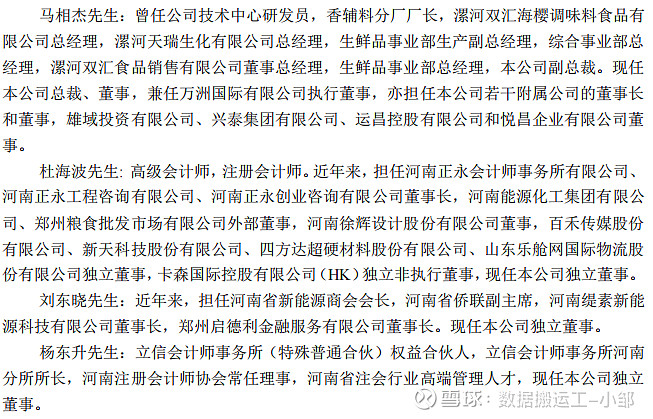

所有高管和核心团队人员,均为行业专业人员,有丰富的行业从事经验,同时也是本公司一步步提升上来的,能够很好的为公司提供准确高效的服务,为后续发展提供了重要保障。

1.6.2 企业文化

双汇的企业文化,讲究诚信、高效、安全、以人为本,是非常优秀的企业文化,有这样的企业文化,能更好的引领双汇更好的健康发展。

第二部分:财务报表分析

资产负债表分析

总资产

2016年-2020年,总资产分别同比增长了17.12%、24.89%、7.76%、16.17%、25.31%,除了2018年增长低于10%,其他年份均超过15%,成长性良好;2020年总资产规模达到了692.3亿,行业第二名龙大肉食仅为85.51亿,遥遥领先。

资产负债率

除2016年资产负债率在超过60%,其他时间都在54%左右,偿债风险较小。

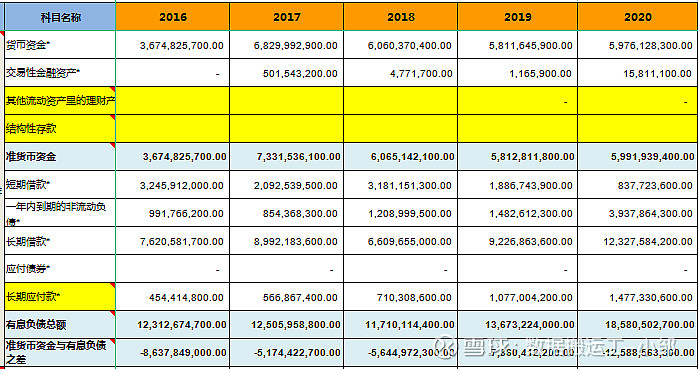

有息负债和货币资金

准货币资金与有息负债只差小于0,准货币资金、短期借款、长期借款都比较高,说明双汇资金有一定的压力。

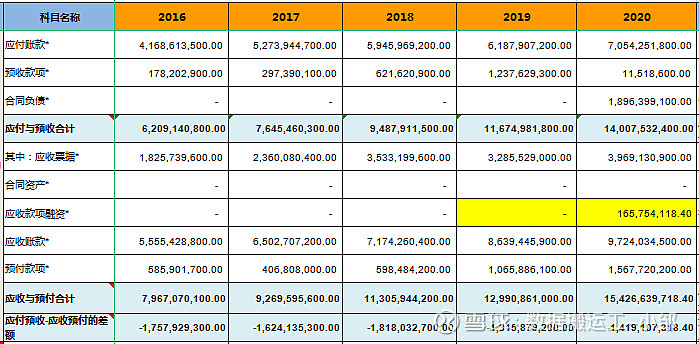

应收预付与应付预收

应付预收减去应收预付小于零,说明双汇被下游无偿占用资金,在整个产业链中处理弱势。

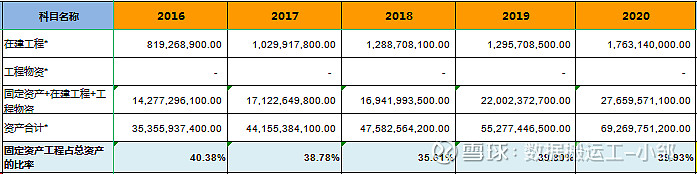

固定资产占比

双汇固定资产占比连续5年在40%左右,属于轻资产型公司,保持持续的竞争力成本相对要低一些。

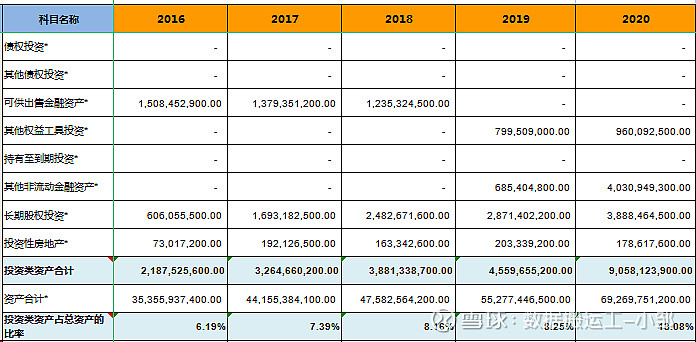

投资类资产分析

除了2020年双汇投资类资产占比超过10%,其他时间均低于10%,长期投资均为食品行业;其中2019年后大笔投资下游产业,整合产业链,有利于提高行业地位和销售渠道的稳定性,说明双汇专注主业。

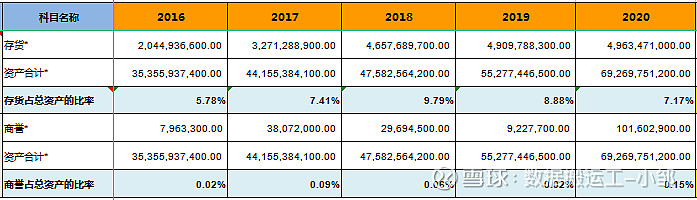

存货商誉爆雷分析

2016-2020年,双汇存货占总资产的比率均小于10%,基本没有存货暴雷风险;

2016-2020年,双汇商誉占总资产的比率均小于0.2%,可以忽略,没有商誉暴雷风险。

利润表分析

营业收入增长率

2016-2020年,双汇营业收入增长率均高于10%,说明双汇成长较快,发展前景良好。

毛利率

2016-2020年,双汇毛利率在27.5%-30%浮动,低于40%,说明双汇毛利率不高,行业竞争压力大,同时有下降趋势,且2020年毛利率下降4.83%,跟猪周期有较大关系,也同时说明竞争压力进一步加大。

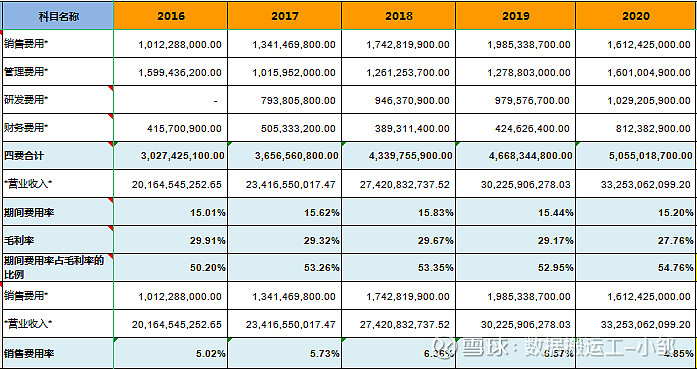

期间费用率/销售费用率

双汇在2016-2020年期间费用率均大于50%,且有上升趋势,说明双汇成本控制相对较差,未来可能还会进一步上升,对盈利不利;

销售费用率连续5年低于7%,说明产品非常容易销售,商品不愁卖。

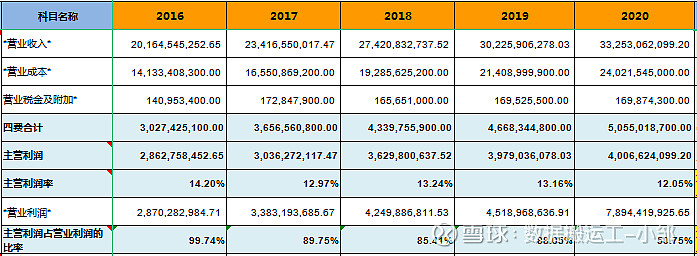

主营利润率

双汇在2016-2019年,主营利润率均高于85%,说明利润质量高,但是2020年主营利润率只有50.75%,说明2020利润质量低。

净利润现金比率

双汇过去5年平均净利润现金比率高于100%,说明净利润现金含量高,但是2017年、2018年、2020年低于100%,尤其是2020年低于80%,说明2020年净利润现金含量低,跟猪周期有一定的关系。

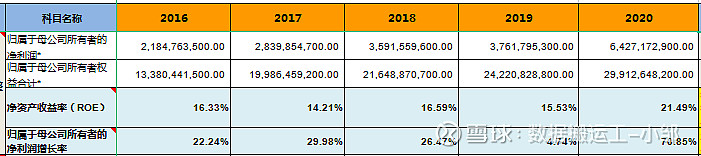

2.2.6 ROE净资产收益率

双汇连续5年ROE大于15%,说明双汇是优秀的公司,归属于母公司所有者的净利润增长率除2019年外均远远大于10%,说明双汇在以非常快的速度增长。

现金流量表分析

经营活动现金流分析

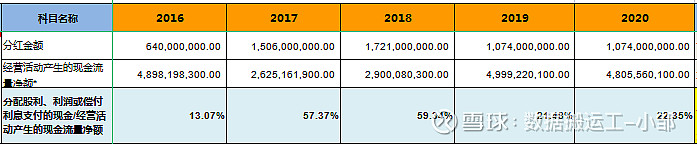

经营活动产生的现金流量净额除2018年-2019年,其他年份均远远大于0,说明公司造血能力良好,有良好的经营活动现金流。

投资活动现金流分析

双汇2016年-2020年,投资活动产生的现金流量净额均为负数,且金额均27亿,说明双汇一直在加大投资,有良好的增值性,但是投资活动金额远大于经营活动产生的现金流量净额,说明投资资金是靠借债或者融资得来的,有较大的风险,同时金额有增加的趋势,需要注意防范投资风险。

筹资活动现金流分析

双汇2016-2020年筹资活动生产的现金流量净额均为正数,且远大于经营活动产生的现金流量净额,说明公司后期偿债压力大,有较大的偿债风险。

2.3.4 发展类型

双汇在2016年-2020年,购建支付的现金与经营活动产生的现金流量净额均大于60%,且2017年、2018年、2020年,大于100%,说明扩张太快,有较大的风险。

2.3.5 企业分红(直接看股利支付率即可)

双汇除2016年,2017年-2020年,股利支付率均大于20%,说明公司管理层品质较好,且可长期持续。

第三部分:企业估值

3.1 合理市盈率

双汇为行业龙头,行业规模超过2万亿,行业增速在5%左右,资产负债率小于70%,有两个护城河,给予20倍合理市盈率。

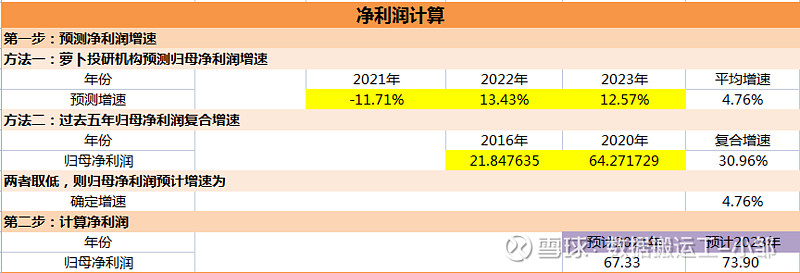

3.2 归母净利润增速分析

按机构预测归母净利润增速,给予增速为4.76%。

3.3 估值

考虑到双汇有较大的偿债压力,同时毛利率有进一步下降趋势,期间费用率较高,投资活动金额较大,筹资活动金额较高,也处于猪周期,给予6折计算合理价格,即低于25.59元,是合理价格,有较大的安全边际。

第四部分:分析总结

4.1 优势总结

1.双汇有高美誉度的品牌,品牌溢价率较高,使得毛利率高于同行;

2.有很好的规模优势,使得产生了规模效应,能降低各项成本费用;

3.在行业内有很高的地位和优势,在管理层的高效管理下,双汇必然走向更强大的未来;

4.有美国工厂,能很好的对冲猪周期带来的成本浮动;

5.代言人年轻化,适应社会发展潮流,同时产品及时更新换代,不断适应市场环境,丰富各种口味及品类,相信双汇会走得更远。

4.2 风险总结

A.双汇属于猪周期的行业,必然会收到猪周期的影响,也必然导致了双汇的盈利会有较大的波动和影响,盈利的波动也给企业经营带来的巨大的不确定性和风险;

B.在人们生活水平越来越高的情况下,对肉制品尤其是火腿肠的影响,将带来非常不利的影响,相信肉制品的发展空间会越来越小,竞争格局也会越来越激烈;

C.我国居民对冷鲜肉,接受程度还不高,这给双汇进一步发展冷鲜肉带来的巨大的调战,需要管理层用极高的智慧引导消费者的消费观念;

D.双汇极速扩大规模、导致投资资金远远超过经营活动产生的净现金,有一定的扩张风险和债务风险;

E.屠宰业目前CR5不集中,具有明显的区域性,这给双汇进一步扩大屠宰业市场带来巨大的考验,也是双汇未来的最大的经营不确定性。

F.万隆作为双汇的核心领导,年事已高,这也给管理层一个考验,是否能选出一个合格的接班人顺利接班并正确领导双汇继续向前快速发展,这也给企业管理带来一个很大的未知数和不确定性。

风险提示:投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。 $龙大肉食(SZ002726)$ $金达威(SZ002626)$ $安井食品(SH603345)$