伟星新材分析报告

塑料管道行业龙头

目 录

第一部分:企业分析 3

1.1 企业概览 3

1.2 行业市场规模 4

1.3 行业发展阶段 5

1.4 行业竞争格局 6

1.5 企业护城河 9

1.6 企业管理团队及企业文化 11

第二部分:财务报表分析 13

2.1 资产负债表分析 13

2.2 利润表分析 19

2.3 现金流量表分析 22

第三部分:企业估值 24

3.1 合理市盈率 25

3.2 净利润增速分析 25

3.3 估值 25

第四部分:分析总结 25

4.1 优势总结 25

4.2 风险总结 25

第一部分:企业分析

1.1 企业概览

浙江伟星新型建材股份有限公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污以及电力护套等领域。是国内PP-R管道行业的技术先驱,在塑料管道行业首创“星管家”服务品牌,成为行业服务标杆,引领行业技术研发与服务水平不断提高。公司也是中国塑料加工工业协会副理事长单位、中国塑料加工工业协会塑料管道专业委员会副理事长单位,荣获“中国轻工业百强企业”、“中国轻工业塑料行业十强企业”、“中国塑料行业突出贡献单位”、“国家知识产权示范企业”等多项荣誉。

1.2 行业市场规模

中国塑料行业产量大概在1600万吨,行业市场规模约3200亿,市场规模大。

1.3 行业发展阶段

根据增速,塑料管道行业以进入成熟期,但是CR3市场占有量还是很低,还有作为细分行业前三名公司,还有较大的发展空间,同时公司发展较快,属于稳定发展期;

塑料管道作为基础建材,具有环保、节能、低碳的属性,符合国家政策导向,以塑代钢成为长期发展趋势。随着技术进步不断加快,塑料管道行业中新材料、新结构品种不断涌现,各种改性、复合材料的塑料管道逐渐兴起,单一材料管道逐步向复合材料管道过渡,其市场需求和空间不断加大,应用领域得到进一步拓宽。未来,燃气、供暖、热力、通讯以及化工、电力、矿山等工业领域的应用比例将不断提高,同时农业现代化、农村零直排、农村安全饮水工程等领域的应用也较快增长。

“十三五”是塑料管道行业发展中的重要时期,整个行业将在稳步发展中调整、优化产业结构。根据《中国塑料管道行业“十三五”期间(2016-2020)发展建议》,2020年全国塑料管道产量将超过1,600万吨,塑料管道在各类管道中市场占有率超过55%,塑料管道的质量与配套水平显著提高,产业整体水平达到或接近国际先进水平。

“十三五”期间,塑料管道仍有较好的市场机会,海绵城市建设、城市地下管网建设、棚户区改造、水利系统工程建设、水污染防治行动计划、乡村振兴战略规划、雄安新区建设等政府工作部署会有效促进塑料管道的推广应用。另一方面国家政策层面更加关注环保、安全,大力发展绿色建筑、新型能源利用;随着住宅产业化相关政策的密集出台,装配式建筑与装配式装修以及全装修将推进产品结构调整,对行业的产业结构带来巨大变化。

国家“十四五”规划即将开启,未来新基建建设、新型城镇化、一带一路、旅游地产、特色小镇、农业农村现代化、智慧舒适家居等也会带来新的增长点。未来塑料管道行业将充满更多机遇与挑战。

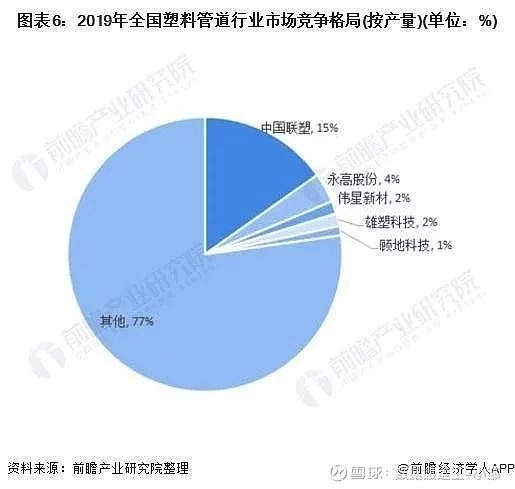

1.4 行业竞争格局

伟星新材在行业A股上市公司中排名第一,行业龙头中国联塑为港股上市公司,市值约400亿,实际上,伟星新材市值排名为第二;根据最新董事会秘书公开回复,市场占用率约为8%,上升空间巨大;塑料管道行业进入壁垒不高,中小企业众多,属于充分竞争的市场。但近年来塑料管道行业产业结构发生较大变化,随着消费者对质量和品牌意识的提高,规模较大、总体质量较好、综合实力强的企业发展步伐加快,其相应的市场综合竞争能力也逐步得到提升;规模小、低水平的企业发展则出现了困难,甚至已有部分企业停产或转产。

随着国内经济进入中速发展新常态,塑料管道市场需求增长逐步趋于平稳,行业已进入稳健发展的新阶段,行业竞争将进一步加剧,产业结构不断优化,落后产能的淘汰速度逐步加快,品牌企业竞争也进一步加剧,产业集中度在逐步提升。

1.5 企业护城河

品牌优势

根据 2020 中国品牌价值评价信息,伟星新材品牌强度和品牌价值再次入榜,位居全国建筑建材行业第 5 位、塑料管道行业首位。

独特资源

公司有强大的销售渠道,在全国设立了 30 多家销售分公司,拥有 1,700 多名专业营销服务人员,营销网点 29,000 多个,遍布全国各地;并与众多自来水公司、燃气公司、知名房地产公司、建筑装饰公司等保持了良好的合作关系。报告期,公司获得 CTEAS 售后服务体系完善程度“七星级(卓越)”认证证书。

效率优势

公司收入行业排名第三(算上中国联塑则排名第四),市值排名第一(算上中国联塑则排名第二),毛利率行业第一,有很高的效率优势。

文化优势

公司以百年企业为目标,寻求、建立并完善一整套促进企业长期可持续发展的保障体系, 形成了以“可持续发展”为核心的企业文化。

1.6 企业管理团队及企业文化

1.6.1 企业管理团队

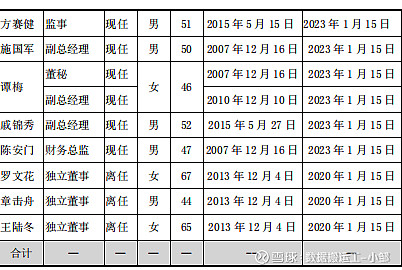

公司核心管理人员在职时间长,较为稳定,同时都为行业内人员,为公司后续发展和正确决策提供了保障。

1.6.2 企业文化

核心的企业文化:包括“稳中求进、风险控制第一”的指导方针,“合作共赢”的经营理念,“论功行赏”、“无功便是过”的激励机制理念等,保证了企业的持续稳健发展。同时,“团结、拼搏、求实、创新”的企业精神,磨砺出了一支诚信勤勉、锐意进取、具有高度责任感的优秀管理团队,“积极向上、归属和谐”的团队氛围使公司管理层长期稳定,合作有效,推动公司健康快速发展。

公司企业文化体现了真善美,是优秀的企业文化,能给后续公司的发展提供良好的基础和保障。

企业分析小结:公司处于细分行业龙头,行业属于稳定的发展期,CR3集中度不高,品牌企业竞争也进一步加剧,产业集中度在逐步提升,管理团队专业且稳定,企业有核心竞争力,企业文化优秀,可以列入观察目标公司。

第二部分:财务报表分析

资产负债表分析

总资产

伟星新材除2018年2019年总资产增长率低于10%(其中2018年略低于10%),其他年份都高于10%,2019年因为中美贸易摩擦,影响销售,整体来说总资产增长率成长性较好,总资产行业排第一(算上中国联塑则排名第二)。

资产负债率

伟星新材2016-2020年资产负债率均在26%以下,远低于40%,基本没有偿债风险。

有息负债和货币资金

伟星新材没有有息负债,没有偿债压力。

应收预付与应付预收

应付预收与应收预付的差额远大于零,公司的竞争力较强,具有“两头吃”的能力,无偿的占有上下游资金。

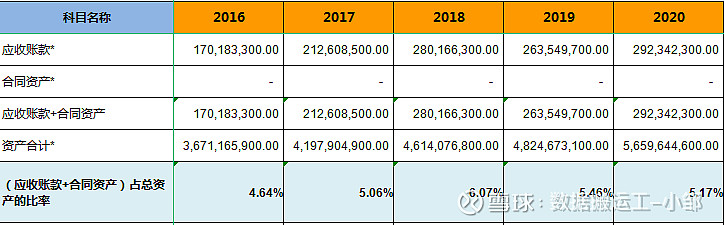

应收账款与合同资产之和占总资产的比率在4%-6%区间,不算优秀的公司,说明还是有一定的销售压力。

固定资产占比

固定资产工程占总资产的比率在22%-26%区间,伟星新材属于轻资产型公司,保持持续的竞争力成本相对较低。

投资类资产分析

伟星新材2016-2020年投资类资产占总资产的比率均低于10%,但是2020年比率较高,接近10%,说明专注主业,是优秀的公司,但是也要注意后期占比是否超过10%。

2.1.7 存货商誉爆雷分析

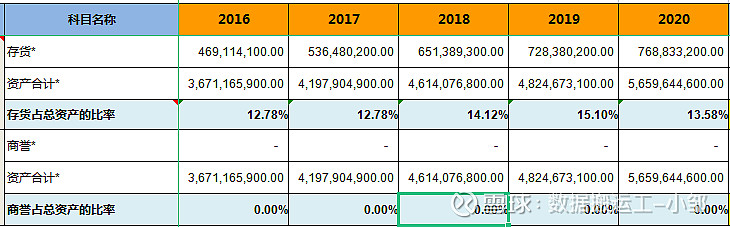

存货占总资产的比率在12.78%-15.10%区间,因应收账款占总资产的比率在4%-6%区间,说明伟星新材存货未来存在的暴雷风险,后期需要注意存货及应收账款的占比情况,范围存货暴雷。

2016-2020年伟星新材商誉为零,没有商誉暴雷风险。

资产负债表小结:伟星新材增长良好,行业地位高,存货存在暴雷风险,属于轻资产公司,没有偿债风险,较为专注主业,没有商誉暴雷风险。

利润表分析

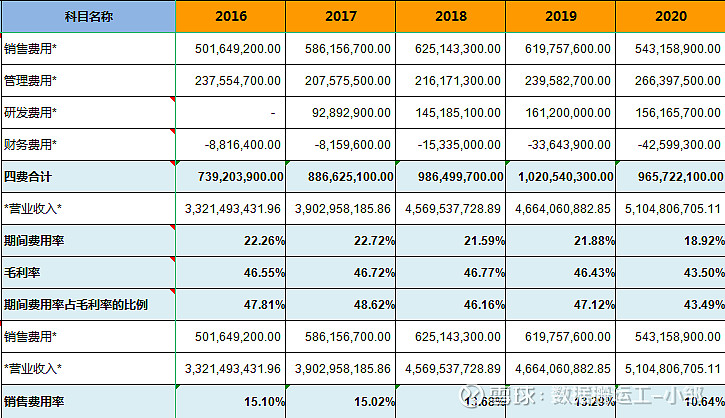

营业收入增长率

伟星新材2016年-2020年营业收入增长率分别20.94%、17.51%、17.08%、2.07%、9.45%,其中2019年、2020年营业收入增长率低于10%,说明慢慢步入缓慢增长阶段,这跟房地产发展有较大的关系,国家从2017年开始对房地产行业进行的严格管控,伟星新材作为房地产下游行业,也受到了较大的影响,同时2019年中美贸易摩擦及2020年的疫情,均对公司造成了较大的影响。

毛利率

除2020年,其他年份毛利率均高于45%,其中2020年为43.59%,毛利率较高,说明公司产品竞争力较强,但是2020年毛利率降幅达6.33%,需要警惕,是否是疫情原因导致暂时原材料价格上涨还是竞争压力加大而降价。

期间费用率/销售费用率

因财务费用为负数,扣除财务费用后,实际2016年-2020年期间费用率占毛利率的比率分别为:47.81%、48.62%、46.16%、47.12%、47.12%、43.49%,均大于40%,说明伟星新材成本控制较差。

2016-2020年销售费用率呈现下降趋势,由15.10%下降到10.64%,说明产品越来越畅销,销售风险较小。

净利润现金比率

2016年-2020年净利润现金比率平均为112.18%,大于100%,说明净利润现金含量高,赚的都是真金白银。

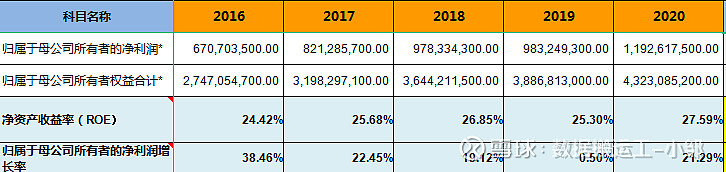

2.2.6 ROE净资产收益率

2016年-2020年ROE均大于20%,说明伟星新材是非常优秀的公司,同时,归属于母公司所有者的净利润增长率除2019年,其他年份均大概19%,增长速度非常高。

利润表小结:伟星新材营业收入增长放缓,且毛利率呈现下降趋势,成本上涨和价格下降压力大,说明行业竞争加剧,成本控制差,但是产品畅销程度越来越好,赚的都是真金白银,ROE较高,归属于母公司所有者的净利润增长率也较高。

现金流量表分析

经营活动现金流分析

2016年-2020年经营活动产生的现金流量净额均大于或接近90亿,有强大的现金流,且2020年达到了134亿,说明伟星新材的造血能力非常强大,也代表了伟星新材的行业地位和产品的畅销程度。

投资活动现金流分析

2016年-2020年构建支付的现金与经营活动产生的现金流量净额的比率均大于14%,说明公司增长潜力较大,结合公司的营业收入增长情况,说明公司投资构建的支出是有效的、合理的。

筹资活动现金流分析

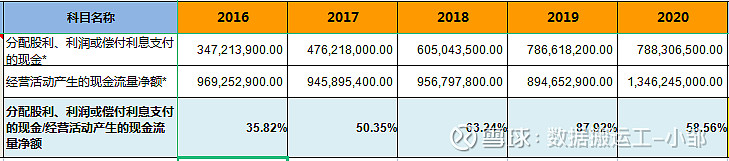

2016年-2020年筹资活动现金流均为负数,且金额均大于21亿,主要是分配福利、利润或偿付利息支付的现金,其中2016年-2020年支付的分红分别46518044元、60504357.2元、786556494元、86556494元、796056494元,说明分红豪爽大方,也说明赚的钱都是真金白银,实实在在的现金。

发展类型

根据2020年伟星新材财报披露,伟星新材所处的塑料管道行业处于稳定的发展期。

2.3.5 企业分红(直接看股利支付率即可)

除2019年股利支付率为87.92%,其他年份的股利支付率在35%-64%区间,说明管理层人品良好比较慷慨,且分红大方可继续。

现金流量表小结:公司属于“正负负”型,主业经营赚钱,在继续加大投资,公司处于合理的扩张之中,公司在还钱和分红,公司造血能力强大,靠自己就能实现扩张,这样的公司有较高的价值,在估值合理的情况下,可以考虑投资。

第三部分:企业估值

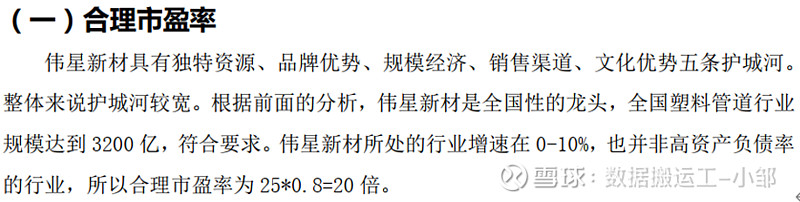

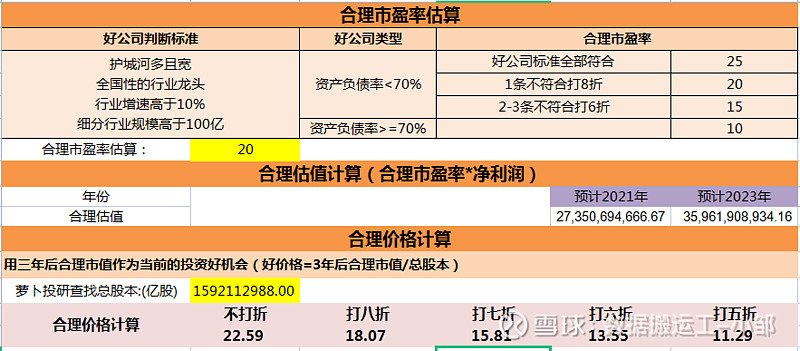

3.1 合理市盈率

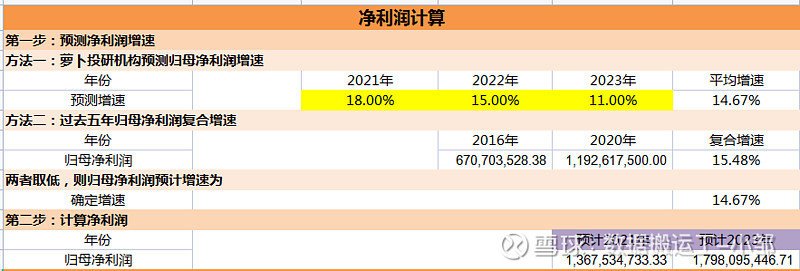

3.2 归母净利润增速分析

2016-2020年归母净利润增速为15.48%,投研机构预测2021-2023年归母净利润增速为14.67%,二者取小,预测增速为14.67%。

3.3 估值

计算得出,合理价格为22.59,考虑有一定的存货风险,同时费用管理能力较差,且成本有上涨和毛利率下降趋势,给予打7折,在低于15.81元时购入,有较厚的安全边际。

第四部分:分析总结

4.1 优势总结

伟星新材具有品牌优势、规模经济、销售渠道、文化优势,整体来说护城河较宽,根据前面的分析,伟星新材是全国性的细分陇头,塑料管道行业规模达3200亿,市场规模大,产品有良好的竞争力,在上下游有强势的地位,有良好的造血能力,对股东慷慨大方,CR3较大,有较大的上升空间;

受益于精装修渗透速度放缓+零售市场复苏,公司作为塑料管材零售龙头重回增长正轨,并在原材料成本高压下展现零售端强定价权,保障公司毛利率和现金流。零售业务方面,公司依托经销渠道加强全国性网点布局,现有网点 2.9 万余个、销售人员 1700 多名、销售分公司 30 多家,核心市场华东区域稳健增长,新区域增速亮眼,并在产品端继续推进“同心圆”战略和“全屋伟星系”,通过现有 PPR 管的渠道和客户资源发挥协同效应,PVC 管、家装防水、净水等新业务稳步开拓。工程业务方面,公司强调风险控制,优选工程客户、严控账期,上半年基建投资趋缓,致使 PE 管增速略低于 PPR 管和 PVC 管,考虑基建缺口仍在、工程竞标环境优化,工程端仍有长足发展空间

PPR 管全国市占率约 8%。公司对同心圆产品采用“产品+服务”模式,构建差异化竞争优势与溢价能力,重点培育的防水、净水产品目前稳中有进,后续配套率提升有望为公司持续增收。目前公司重点开拓华中、华北和西部地区,随着全国性布局完善,市占率有望进一步提升。公司严控风险,现金流持续维持优异质量,为可持续发展保驾护航。

4.2 风险总结

疫情暂时不明朗,对大部分行业都有较大的影响,疫情影响房地产、基建工程的开工率,也就影响了公司产品的销量;同时疫情造成物流和生产的不顺畅,也导致原材料成本增加;疫情也造成了居民收入下降,消费能力也同步下降,影响了销售的增长;

2017年以后,国家对房地产进行的严格监管,房地产的开工率下降严重,导致需求下降;

国家由原来基础基建(铁路、公路、桥梁、水利工程等大建筑)重心转为新“基建”(5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块),也降低了对管道行业的需求;

行业竞争加剧,且行业产能过剩,可能会导致毛利率进一步下降,不利于公司盈利的增长,同时可能有零售端市占率提升不及预期的的风险;

公司成本管控能力较差,同时原材料成本有上涨趋势,且行业产能过剩;

新时代下,市场风格和偏好转变快,如果产品不能及时更上潮流,可能存在被淘汰;

有存货暴雷的风险,营业增长缓慢

新业务拓展不及预期。

风险提示:投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。 $东方雨虹(SZ002271)$ $兔宝宝(SZ002043)$ $海螺型材(SZ000619)$