今天写个有意思的保险。

传承神器:聚福团万账户。

全称:泰康聚福团体终身寿险(万能型)

对,万能型,又是那个万能账户。

先说账户特点:

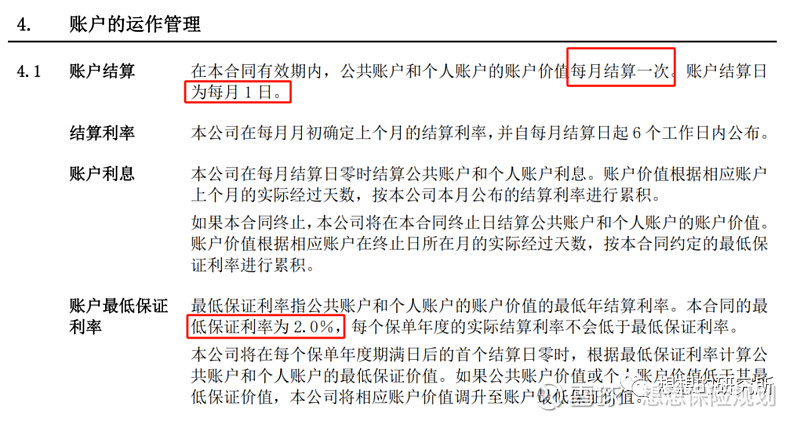

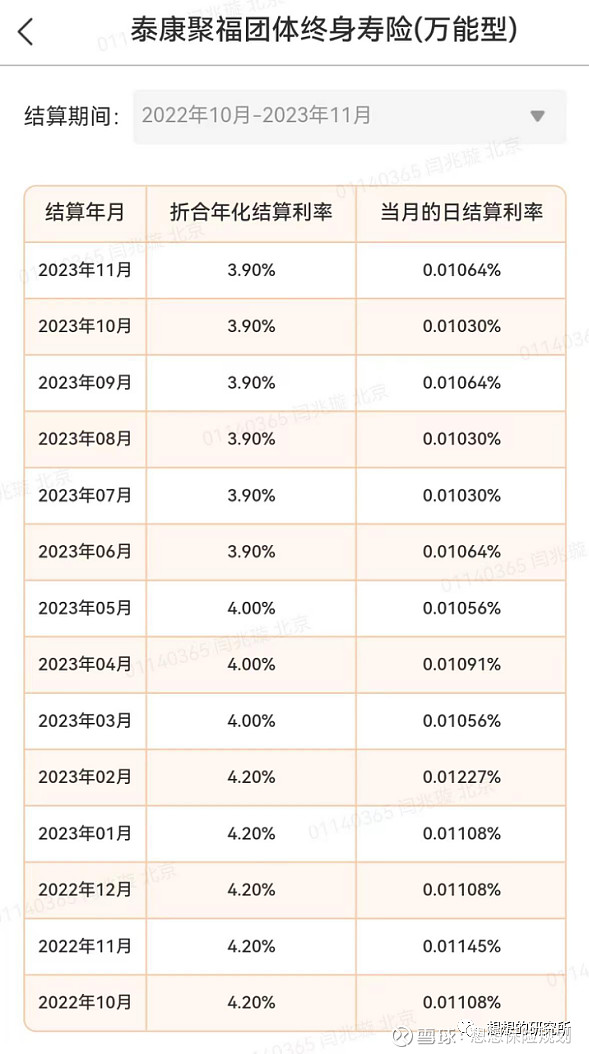

1、保底2%写入合同,历史结息不低于3.9%

历史收益不低于3.9%

那为什么说是传承神器呢?

普通保险产品,一般是一个投保人,一个被保险人,最多两个被保险人。

产品能存续多久,最多取决于保险标的,也就是被保险人能活多久。

但是聚福团万账户不一样,这账户只要保险公司存续,就能代代相传。

也就是说,保险公司活多久,产品存续多久。

具体如何实现呢?

通过产品特殊的保单架构。

大多数的保险产品被保险人是不能更改的。

因为保险产品的保额、保费,都是按照被保险人的年龄算出来的,被保险人更改,保险责任也会更改。

但聚福团万账户不一样。

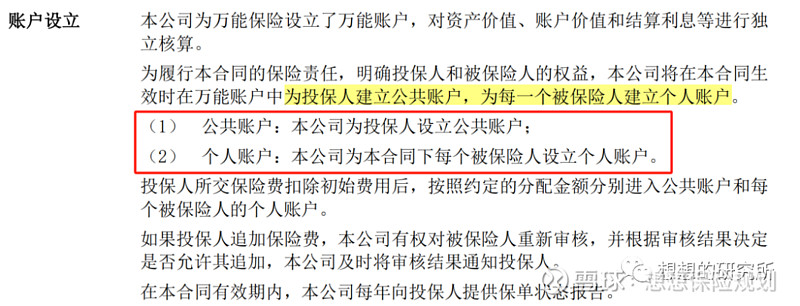

投保热可以添加多个被保险人,给每个被保险人的个人账户里放钱。

哪天不高兴了,还可以将其删除。

(每个账户的收益都和主账户是一样的)

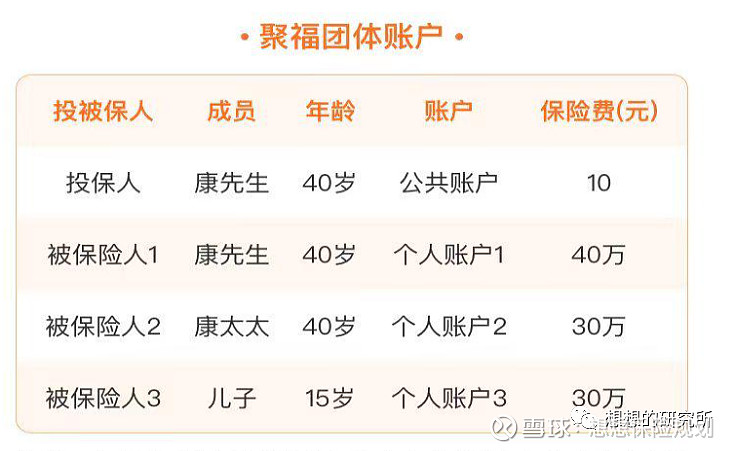

举个例子:

康先生有100万,通过团万账户分配给家庭成员如下:

如果未来康先生和康太太又要了一个孩子,那么还可以再继续添加被保险人4。

相当于分别为两个孩子都成立了个人账户,来打理他们的压岁钱、长辈给孩子的零花钱之类。

不过实际上,虽然每个孩子都有个人账户,但账户还是投保人实际控制的。

投保人可以进行个人账户金额的加减、被保险人的加减。

比如随着孩子越来越大,每个孩子的生活状态发生变化。

可能康先生的两个孩子,一个在国外年薪百万,一个留在身边,收入稳定但不是很高。

这个时候,康先生想给身边的那个孩子多留点钱,就可以从孩子1的账户中转钱出来,给到孩子2。

而且父母为投保人,子女为被保险人的保单,在保单赔付前都属于投保人的财产。

不会成为子女的婚姻共同财产。

等康先生以后有了孙辈,也可以添加成被保险人5,给孙子账户分配资产。

如果康先生四世同堂,还可以继续添加被保险人6给重孙辈。

到康先生老了以后,考虑家族财富传承,还可以变更投保人为自己的孩子。

通过代代添加成为被保险人、更换投保人的操作,实现保底2%账户的代代相传。

别看现在2%不起眼,随着未来利率逐渐下降,2%也很香。

等哪天康先生去世,所有的现金都已经分配完毕,不会出现法定继承人扯皮的风险。

从法律上来说,每个人分多少钱都是绝对清晰的。

五六年前,有的万能账户保底3%、甚至3.5%。

当时没买是不是很可惜?

但是未来利率还会降。

都知道”五十年复利之花,七十年复利之神“。

现在投100万,按3%复利,50年后440万,70年后800万。

能获得稳稳的幸福。

但是能复利多少年,绝大多数取决于被保险人能活多久。

可人的寿命是有限的。

我们又希望能财富代代相传,最好越传越多。

怎么办呢?

聚福团万了解一下!