同余衍选2023-07-06 19:12上海

近年来,在资管新规出台、房地产信托受打压、信用风险频发的大背景下,市场整体处于低位震荡上升的趋势,雪球产品逐渐进入投资者的视野,其规模呈现爆发式增长。然而,一些媒体为博眼球,借机炒作,拿雪球和国外的一种累计期权“Accumulator”做类比,将雪球妖魔化成下一个“I KILL U LATER”产品。那么,当年的累计期权到底是如何“KILL”掉如此多的超高净值投资者?今天的雪球难道和它一样也是个让投资者“血本无归”的魔鬼吗?它们之间的不同点在哪里?衍博士希望大家看完这篇文章,心里能有个答案!

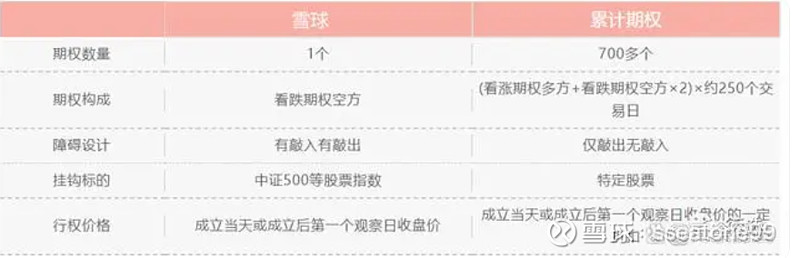

一、累计期权到底长什么样儿?

说真的,累计期权可以说是衍生品发展史上的巅峰之作,其结构设计之复杂,收割投资人之狠绝,市场影响之深远,即使放在当下,亦无产品能出其右,火热如雪球都不及其万一。

累计期权长什么样呢?这类产品在华尔街相当普遍,全称为Knock Out Discount Accumulator,简称KODA或Accumulator。销售人员为了更好地向客户介绍这一产品,常常用“打折股票”这个易于理解的词汇来描述它。此外,累计期权的英文名“I KILL U LATER”更加广为人知,也为其增添了一定的神秘和恐怖元素。

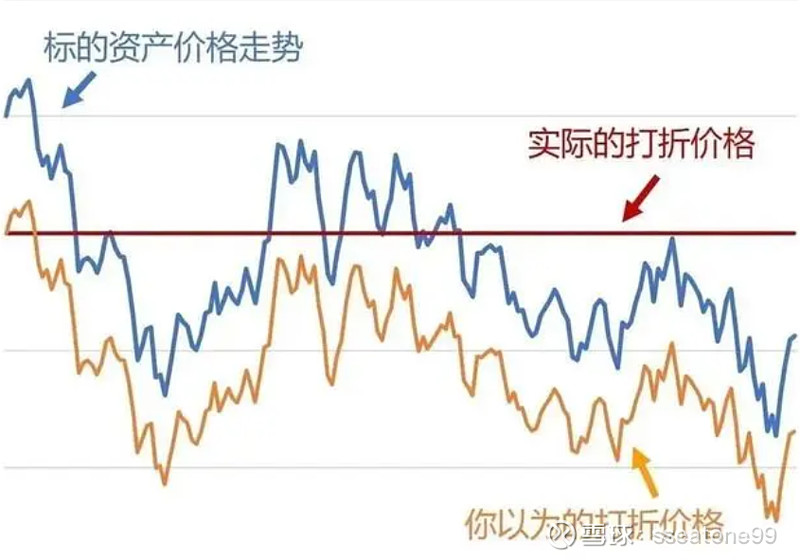

只看字面意思,很容易理解,就是按市价的一定折扣买股票。举个例子,比如现在股票100元,KODA可以让你以9折入手,只需支付90元,转过头再以100元卖掉,轻松赚到10元差价。这就是KODA这个名字里Discount的由来。

但是这个赚钱机会并不是完全免费的,使用KODA,有一些限制条件和付出代价。

限制条件:如果股票的价格超过某个上限(比如105元),就不能再以90元的价格购买股票,而且这一状态无法恢复。

付出代价:一旦股票的价格低于90元以下,不仅需要继续以90元买入股票,而且必须按照之前购买数量的2-4倍进行购买。假如股票价格跌到50元,你就需要花费180元购买2股,但实际上这2股股票只值100元,这就意味着你会出现80元的账面浮亏。

其实这么一说,大家可以觉察到,这东西赚得不太多,最高15%,即打折的10% + 敲出前的5%,一旦亏起来却不得了。

单纯从收益演示来看,累计期权跟现在的累购期权很类似,只是一些限定条件不同,具体的情景分析,可以参考《都跌这么多了!再用累购期权8折买股票肯定爽翻啊》。当然也与雪球一样,都属于“大概率赚小钱、小概率亏大钱”的产品。

但如果只是这样,并不会引发多大波澜,而之所以累计期权在10多年后仍被提及,与其复杂的产品结构密不可分。

二、累计期权的结构拆解

投资者在“打折买股票”的过程中,显然是一个看涨期权的多头,因为他的投资收益与股票价格同向变动。这个看涨期权的执行价格,就是股票初始价格的一定折扣,比如前文提到的90元。

此外,对于超过105元就终止的“限制条件”,实际上是一个“向上敲出”的条款设计。KODA里面的K和O,即Knock Out,说的就是“敲出”这件事儿。

而对于股价下跌时的多倍买入,则与雪球类似,是看跌期权的空头,执行价格也是90块,期权数量却是看涨期权的2-4倍。

综上,累计期权是由1个带有敲出条款的看涨期权多头,与2-4个具有相同到期期限、执行价格和敲出条款的看跌期权空头组成的期权组合。

当时看到的累计期权,投资期限都是1年,但是与雪球1年中设定几个观察日不同,累计期权要求投资者在1年中的每个交易日都以合同约定的折扣价格买入股票。而一年中大概会有接近250个交易日,所以一份累计期权,实际上是由约250个到期期限各不相同的期权组合组成的。

投资者多头一份看涨期权的同时,空头两份内容相同的看跌期权,在牛市中收益锁定,在熊市中亏损无限放大,如果股价一直下跌,投资者就成为了名副其实的“接盘侠。每个期权组合,都包含了3个附带敲出条款的期权合约,这才是累计期权的全貌!

KODA里面的A,也就是Accumulator,才是这个产品被译作“累计期权”的核心理由:按天买入,日积月累,积少成多。

另外,银行代销累计期权产品时,客户只需支付15%—30%的资金,即可购买挂钩的折扣证券,高杠杆意味着预期的高收益和潜藏在水面下的巨额潜在损失。

值得注意的是,累计期权最狠的地方,并不是期权有几百个之多,而是挂钩标的是特定的某一只股票。所谓“打折股票”,并不是每天都打折,而是按照第一天的价格打折。

要知道,个股的波动可是比指数大多了,指数如果跌上10个点,个股搞不好都腰斩了,这还是没考虑股价被人为操纵的可能性。

三、累计期权是如何造成的“血案”?

当年的累计期权,的的确确是让内地投资客从身家上亿的超高净值人士变成了背负9000万债务的“负翁”。

造成累计期权损失无限的大背景,就是2008年的次贷危机,全球资本市场出现了一波幅度极深的调整,作为累计期权挂钩标的的港股同样没能幸免。

因为累计期权挂钩的是单一股票,它的跌幅要远远超过指数。以当时新闻中提到的作为累计期权挂钩股票的中国铝业为例,股价从最高点到最低点,就是小数点向前移动了一位。

当然,即使是跌去90%的中国铝业,考虑10%的价格折扣,投资人的亏损也大概是80%多,而且是账面浮亏,可以一直持股等待解套。

但是这里面就有一个问题:投资人可能等不到股价涨回来的那一天。因为随着时间的推移,钱就快不够用了,敲出时间越靠后、收盘价低于折扣价格的交易日越多,投资人需要投入的资金就越多。按照产品合同的约定,虽然钱没了,可股票还得接着买。为了继续履行买入股票的义务,产品管理者会将投资者持仓的股票卖出变现,不管现在是不是一个合适的卖点。

显然,在投资者因为钱不够而被迫卖出股票的时候,极大概率是亏损的。没能等来解套、而被迫割肉,账面浮亏不可逆转地变成了实亏。

最坏的情况就是,投资人准备的本金更少,或者股票的跌幅更深,以至于卖掉所有股票都无法继续履行累计期权的合约,而继续履约的钱,要么额外追加,要么向银行借款。在没有额外资金可供追加的情况下,累计期权的投资者不得不开始向银行借入资金用于继续履行期权合约,“债务”就在这时出现了。

此时的股票价格早就远远低于期权的行权价格,每一次买入都是巨额的亏损。从这时起,投资者就走入了“借钱买股票→卖股票换钱→钱不够继续履约→继续借钱买股票”的恶性循环。

当一份累计期权合约到期结束,投资人经过250个交易日始终未能敲出,最终不仅耗光了最初的本金,还欠银行贷款,且不包括借款要付的利息。

即使最终血本无归,在最开始股价高于90块的那些交易日里,投资者在账面上仍然是赚钱的,所以累计期权才会被称作“ I KILL U LATER”。

在牛市时,累计期权如同天上掉下的馅饼,当投资者满载而归,却忘记了市场的诡谲多变和潜藏在高收益背后的高风险。当形势急转直下,熊市来袭,投资者无法及时终止如同无底洞一样的合约,只能一路亏损,直至耗尽银行账户中所有的存款。

总的来说,仅挂钩单一股票而非宽基指数、单一股票股价跌幅过大,以及投资人未能充分理解产品或对后市过于乐观而导致心理和资金准备不足,可能是累计期权产品发生巨亏的三个必要因素,缺一不可。

四、与雪球的一些区别

除了产品要素和产品结构上的不同,累计期权与雪球收益凭证的另一个巨大差异,在于投资人最终的盈亏结果。

雪球的最终盈亏只有两种情况:要么获得事先约定的票息收益,要么承担相当于挂钩指数跌幅的实际亏损。

相比之下,累计期权就要复杂太多了。

累计期权投资人的最终盈亏,除了受到产品敲出或到期时股票价格的影响,还严重依赖于产品存续期内的股价走势及投资人在此期间的操作,比如何时卖出股票、中途有否借款等等。

造成累计期权与雪球盈亏结果存在差异的原因,在于产品设计的不同,而产品设计的不同则来自于交易对手对未来现金流的规划,或者说是他们迥异的诉求。

对于雪球的发行方来说,第一诉求就是,确保在雪球敲出兑现期初确定性收益时,尽量对冲掉多头头寸的可能波动。

但对于累计期权的交易对手来说,他们只需要把手里的股票毫无波动地卖出去,对冲掉股价的涨跌,为了这个目标,稍微打个折也是可以接受的。

这一点,或许才是累计期权区别于雪球的根源所在。