2021年在整体宏观经济好转的带动下,银行业迎来小阳春,至少从年报看,各家银行都收获了近十年来最高的收成。

前面说过招行,大财富管理新征程走的顺风顺水,私行业务独占鳌头,大资管的威力在日后会成倍显现。

今天想聊聊建行,看到文章有些,建行个人银行业务收入总额超过工行,占比超过招行,名副其实地成为新一代的零售之王。

身为CCB的一员,我还是被这样的彩虹屁震惊了。建行的零售优先战略执行已有五六年,确实我们的零售业务相比其他国有行走在前面,但零售之王这样的帽子,我觉得还是那句话,欲戴皇冠,必承其重。

细细看了建行2021年的年报,核心指标表现优异,但个人业务或者说零售业务对于建行来说,只是基础板块里面的一个部分。

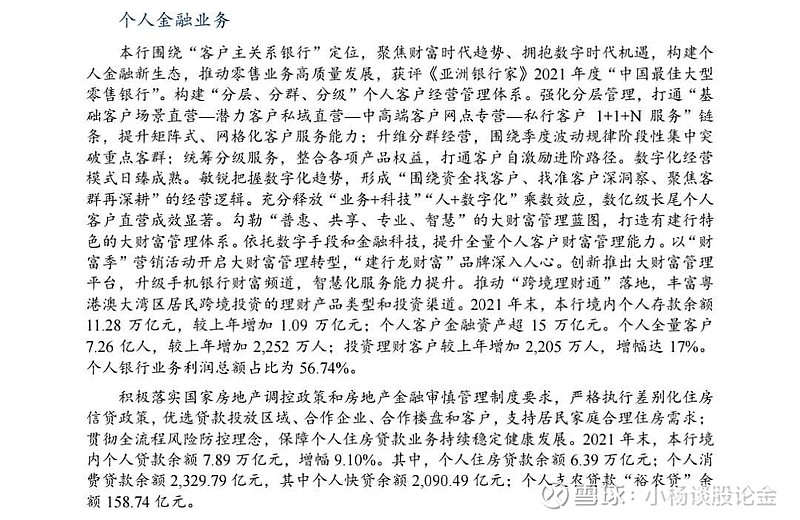

从文字描述就能感受到,建行构想的是“普惠,共享,专业,智慧”的大财富管理蓝图,希望提升全量客户的财富管理能力,普惠财富管理,是建行特色的财富管理之路。

建行的志向在于用新发展理念,新金融实践,依靠三大战略推进,去服务广大老百姓日益增长的金融需求。建行不只有营收和利润,更看重普惠金融,特别是小微企业的普惠贷款是不是更容易获得,利率是不是更低,更看重在住房租赁市场,有没有更深更扎实地为客户提供低价高品质的房源,更看重科技力量有没有赋能基层员工,告别内卷,服务客户,有没有在最懂科技的金融集团道路上买进。

建行提出来了普惠财富管理的概念,强调金融服务和产品要下沉到更低层级,在现有7.3亿个人客户中,金融资产20万以下的占比达到96%。如何让工人,老师,公务员,商户,医生,警察等各行各业的老百姓,享受到高质量低门槛的财富管理,是建行的抱负和志向。

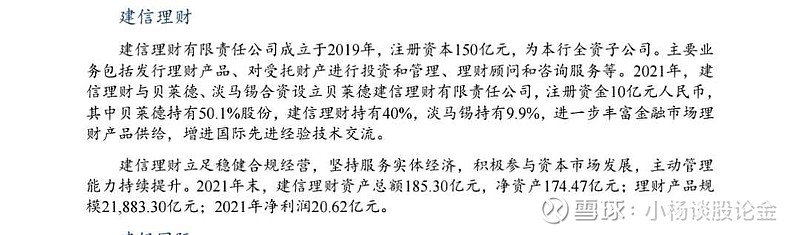

建行的理财子公司,在2021年末短暂登上理财子公司资产管理规模第一的宝座,并且率先与贝莱德,淡马锡等国际资管巨头合资,为广大客户提供国内加国际最优质的理财服务,并没有只针对某个客群,或者只服务有钱人。

建行的新金融实践,一句话概括就是解决社会痛点,做了许多公益性质,普罗大众可以免费享受的尝试,普惠的理解,就是门槛更低一些,服务更好一些,建行在保证金融服务品质的同时,把财富管理的门槛一降再降,用董事长的话来说,在做很多“傻事”。

我觉得,财富管理不应该束之高阁,这个理念是对的,但财富管理背后我们更要关注客户本身,高端客户的需求绝不是简单只是财富管理,如果我们不能综合赋能和服务,精力都花在别处,那么我觉得也不是好事。