十一期间,继续聊上次没完的话题,老龄化社会走在我们前面的日本,ROE最高的公司和他们的涨幅。

上次聊了排名15~11的,这次继续10~6位的。

10, 小林制药(4967) ROE 10.96 PE38.3 市值504亿。

上场时间:1999年。过去10年的涨幅为400%。

去年全年获得约100亿人民币营收,净利12亿人民币,营收利润和估值水平大概相当于1/3个云南白药。小林制药名为制药,其实却不是一个传统的药企,而是集咳嗽水,发热贴,芳香除臭剂,保健食品,口罩,小儿降温贴,浴盐,沐浴露这些杂七杂八的日用品的组合,这家公司在新冠疫情里遭受了很大的打击,因为中国游客在日本的爆买是他利润的主要来源。

当国民经济发展到一定阶段的时候,就会出现很多我们现阶段不怎么涉及的精致需求(虽然以今天的眼光看有点多余),比如这家公司今年大卖的“喉咙止疼水”,"擦眼镜纸"(擦鼻涕纸怕破皮也就算了,这个眼镜需要这么娇嫩么。。。),清鼻水(往鼻子里灌再从嘴里出来),液体创可贴。这些东西有用没用各人见人见智,只不过随着社会发展有这类需求和生产这类产品的企业股价会相当坚挺大家要有数。

喉咙止疼水:

清鼻水:

消费者都是喜新厌旧的,这家公司每年的营收里都有20%来自不断开发的上述这种新产品,疯狂的迭代疯狂的试错。躺在功劳簿上不思进取迷信老配方老字号的企业必然会被市场无情的淘汰。

上半年海外营收的76亿日元里(日本国内537亿日元)32%来自中国大陆,8%来自香港,24%来自东南亚。中国很大中产阶级的人口不少,日本人都承认这是未来最有希望的市场,公司准备今后新品要在中日两国同时上市。

这家公司的业务过杂,我也不知道该对标云南白药还是汤臣倍健还是上海家化,人对自身护理的需求是永远没有天花板的(有没有用两说),希望在这条好赛道里能够不断出现能打的企业。

9,turuha药店(3391) ROE 11.57 PE26.3 市值472亿。

上场时间:2005年。过去10年涨幅约700%。turuha药店是日本药店里最大的,发源地在北海道,一路南下覆盖到全日本现在在日本全国有2359家店。比较有意思的是日本最大的两个药店都不是发源于大城市的,是从北海道和九州这一南一北两个乡下分别出发覆盖到全国的 。

比较一下2015年和2020年的营业构成,

应该说这份数据非常漂亮,在店铺数扩大的同时还能提高单店的营收水平。

如上述,药店在日本的定位已经不局限于药店了,药品只占到25%左右的规模,他实际上更像介于大超市和便利店之间的华润万家这种小超市和药店的混合体。

中国没有对标的企业,我们的发展阶段现在来看很可能要直接交棒给淘宝和拼多多跳过这一级了。

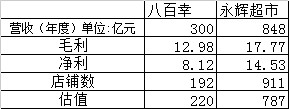

8, 八百幸Yaoko超市(8279) ROE 11.72 PE25.7 市值220亿。

上场时间:1993年。过去十年涨幅433%。这家以埼玉县为中心创业130年的老店食品超市在之前日本股市涨幅十杰里也有登场,他的营业收益率在日本的超市里遥遥领先,靠的是他首先独创的在超市里结算并且把生的食材做成料理(食生活提案超市)。在老龄化且懒得下厨的社会大背景下这种服务大受欢迎。

虽然今天的我们觉得这一营销模式并不陌生,盒马鲜生也完全可以加工海鲜,但八百幸提供的这一懒人服务开始于1998年。

简单比较一下八百幸和永辉超市就知道前者的控制之强大了,营业规模虽然只有永辉的1/3,店铺只有1/4,毛利率净利率却要高得多。

7, future(4722) ROE 13.24 PE18 市值55.64亿。

上场时间:1999年。过去十年涨幅350%。

6,SCSK(9719)ROE 14.44 PE20.7 市值393亿。

上场时间:1989年。过去十年涨幅400%。软件服务大厂。主要产品有数据中心,车载智能系统,EPR,Saas和其他的流程管理系统。

这种专门提供软件技术的大厂笔者年轻时候也没少去干过活,其他有名气的还有CTC,野村综研等等。这类公司在日本缺人手的社会大背景下发展的很好,顺便也催生了国内巨大的软件外包市场。但是不知为何我国似乎有名的软件公司不多,我自己的工作经验也是如果你的软件不搭配着硬件一起卖,纯的软件在客户的脑子里基本就应该是免费的。这些年移动端的兴起让开发小程序或者EC的爽了一把。可能是我孤陋寡闻也可能是我们的社会发展还没到那一步,劳动力雇佣成本仍然不高造成的。

总结一下除了上次的5个,再加上5个,就是

15,oisix大地(3182) 有机农产品电商

14,伊藤园(2593) 无糖茶饮料

13,村田制作所(6981) 陶瓷电子元器件

12,TKC(9746) 报税软件

11, 富士通ゼネラル(6755)空调

10, 小林制药(4967) 介于日化和药品之间

9,turuha药店(3391) 介于便利店和药店之间

8, 八百幸Yaoko超市 介于超市和餐厅之间

7, future(4722) 软件公司

6,SCSK(9719) 综合软件开发公司

虽然有点后视镜的味道,但这些ROE高企的公司过去十几年里确实取得了远远跑赢日经指数的成绩。

总结一下老龄化社会的投资教训,

让穷人穷的更有尊严(turuha药店),

让富人富的更有体面(有机农产品,小林制药),

让懒人懒得更舒服(八百幸Yaoko超市),

懒完了还要更健康(伊藤园)。

后边还有最后一期,ROE最高的TOP5,敬请期待。