前两天看@梁宏大师发了一张挪威养老基金对中国股票(含A股,港股,中概)的持仓明细,想了一想,养老基金的初衷是为了跟踪指数,他的基础本来应该是众生平等,但是我就算是外行一看这个排名也知道他们做了增删(优化?),比如梁宏指出的恒大在这个表里看不见,比如恒瑞医药的持仓比石药和中国生物制药加起来还少(要知道市值前者大概是后两个加起来接近翻倍)。所以我决定把他的持仓和市值比对一下,看看养老基金重配了哪个,轻配或者不配哪个,毕竟这种高手的作业,人家不知道做了多少调查得来的,不翻翻可惜了。

1,美股(中概)

阿里港美都有,我就算港股了。

平均占市值比例0.84%.超配的是新东方,唯品会,百度,携程旅行。

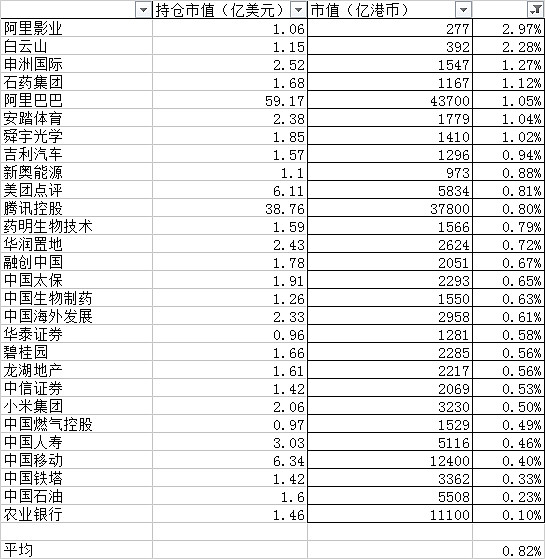

2,港股

这里边有个困难,AH公司人家并没有写他买的是A股还是港股,所以我只好分别列出来了。

港股的配比平均 0.82%。超配的部分按顺序是阿里影业,白云山,申洲国际,石药集团,阿里巴巴。

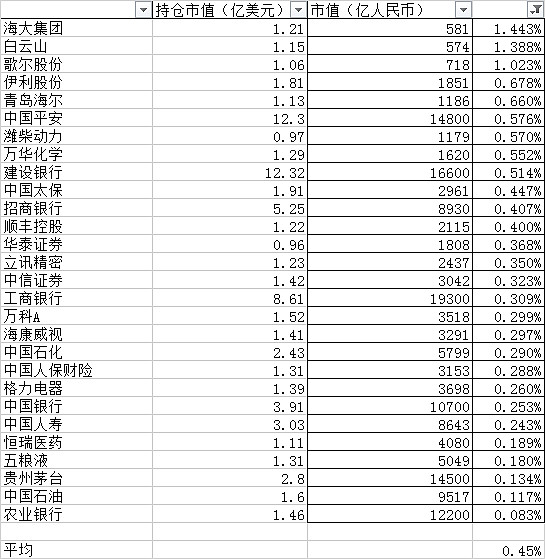

3,A股

A股不知道是因为估值问题还是准入问题,整个的配比偏低,持仓只有平均市值的0.45%。这里边超配的是海大集团,白云山,歌尔股份,伊利股份,青岛海尔,大众情人中国平安,潍柴动力。

而后边吊车尾的里边有我们熟悉的恒瑞医药,贵州茅台(我估计是嫌弃估值高了)。中字头国企。这些更像是出于追踪指数的目的被动持仓。

总结

欣赏至此我来总结一下。

PEPB显然不是外资评判的第一考量,外资买入的标准第一优先的是护城河,护城河有两种一种是通路要害,一种是产品质量价格。感觉更偏好那些坐地收钱的通路型企业,比如唯品会,百度,携程,阿里,美团,腾讯。

金融地产券商燃气这些能少配就少配,仓位果断集中在教育,精密制造和toC的消费企业上。

除此之外再来看估值,把一些明显涨幅较大的优质股比重放低,比如恒瑞医药,贵州茅台,五粮液。

厌恶负债,对于高负债的企业轻配或者不配。

这个思路我个人感觉跟我以前写过的一篇文章是比较接近的,

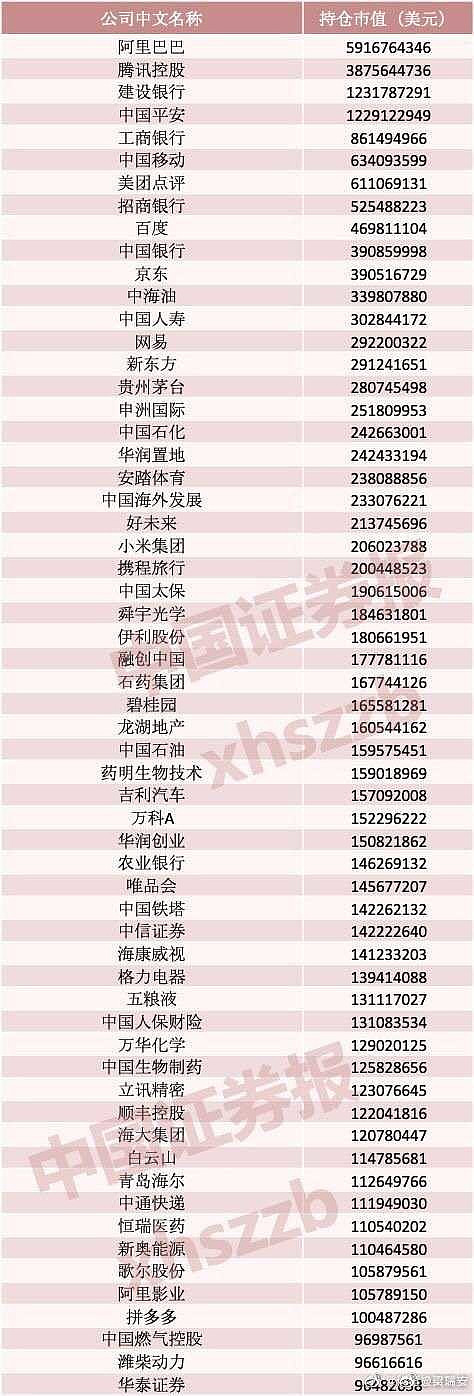

最后附上网传挪威养老基金的原件。