从2023年半年报,已经获批上市的新药销售收入达2.6亿,基石药业的业务稳步推进。舒格利单抗的两个重磅适应症获批,泰吉华纳入医保,将RET抑制剂“普拉替尼胶囊”(普吉华)在中国大陆的独家商业化推广权授予艾力斯。还授出了几个药的开发权,宁总走了,裁撤了部分销售人员,这些都准大幅降低了开发、管理和销售费用,为24年扭亏实现盈利打下了坚实基础。

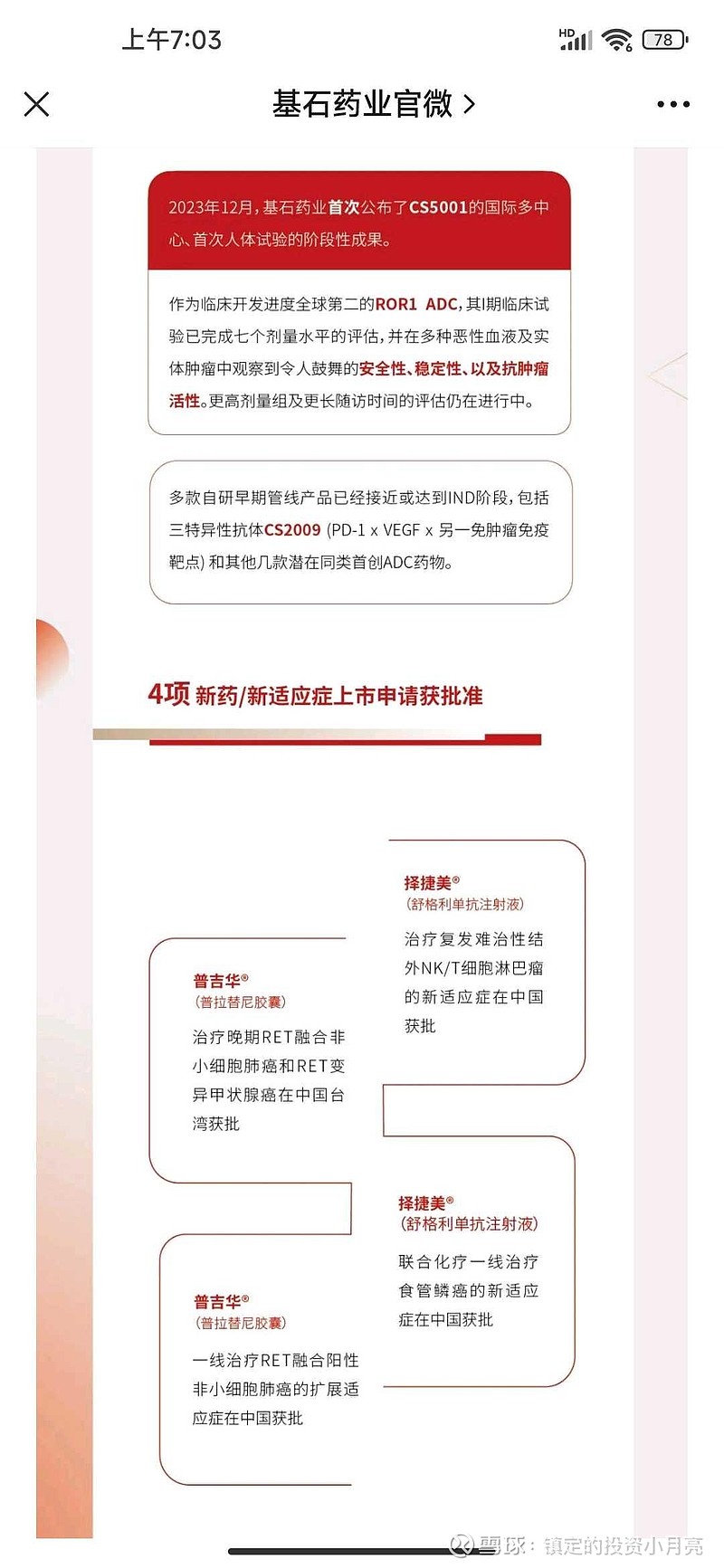

2023年10月,舒格利单抗择捷美®(舒格利单抗注射液)治疗复发难治性结外NK/T细胞淋巴瘤的新适应症在中国获批。12月12月8月择捷美(舒格利单抗注射液)联合化疗一线治疗食管鳞癌的新适应症在中国获批。泰吉华®(阿伐替尼片)被纳入2023年国家医保药品目录

虽然舒格利单抗国内权益已经授权辉瑞,基石药业将获得最高2.8亿美元的里程碑付款以及额外的分级特许权使用费。随着最后一个适应国内获批,尤其是保留权益的英国和欧洲适应症获批,财务状况将获得大幅改善。

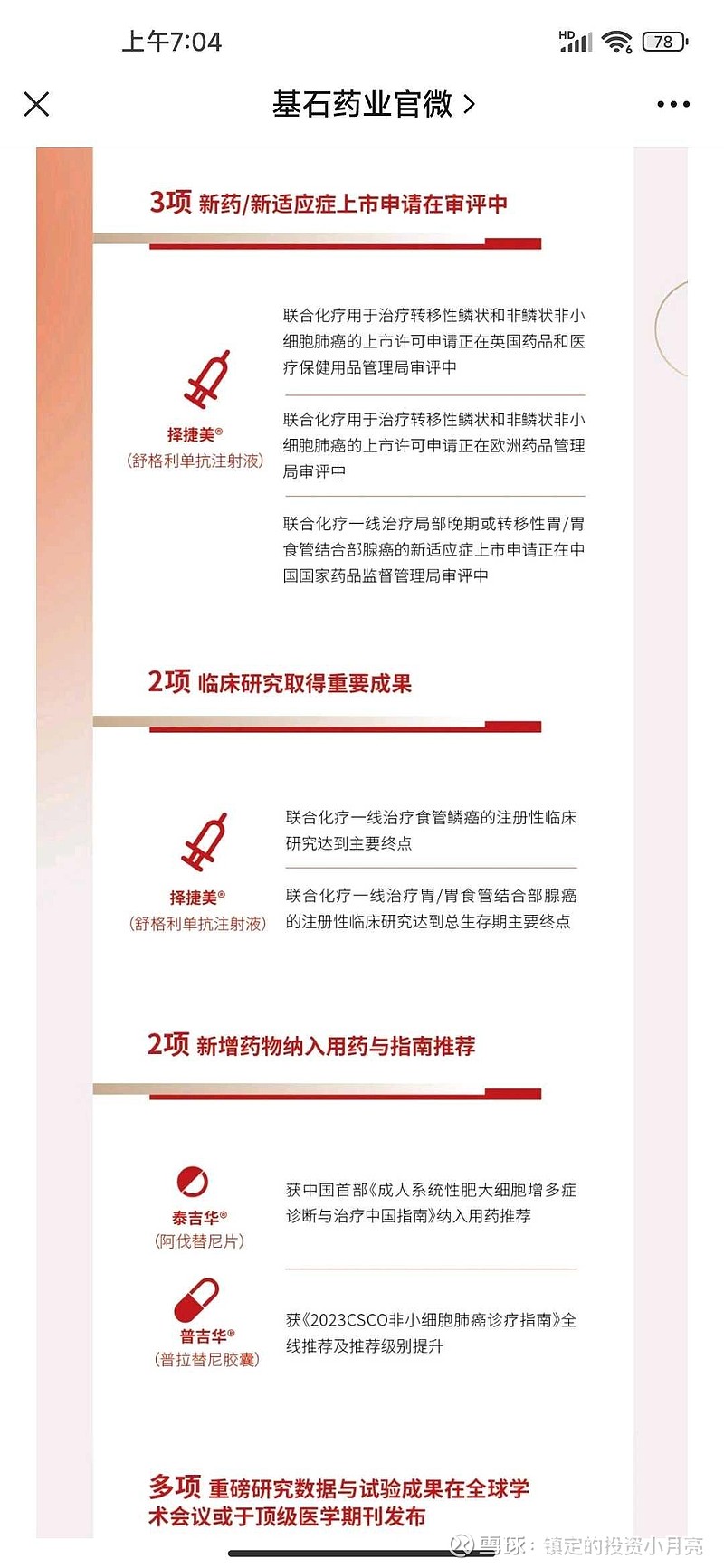

重要的是,基石保留了舒格利单抗海外的权益,联合化疗用于治疗转移性鳞状和非鳞状非小细胞肺癌的上市许可申请正在英国药品和医疗保健用品管理局审评中

联合化疗用于治疗转移性鳞状和非鳞状非小细胞肺癌的上市许可申请正在欧洲药品管理局审评中

联合化疗一线治疗局部晚期或转移性胃/胃

食管结合部腺癌的新适应症上市申请正在中

国国家药品监督管理局审评中

Nofazinlimab(PD-1单抗)Nofazinlimab联合仑伐替尼一线治疗肝细胞癌的全球注册性试验,预计在2024年一季度数据读出。

以上创新药受理已经超过一年,以平均一年半的审核时间,在04年一季或上半年实现概率很大。

以目前二十亿港元不到的市值,上半年2.6亿的销售数据,泰吉华纳入医保,欧洲和英国两个适应症获批的增长预期。在春节港股通暂停期间,两百万打下一百万拉回,可见计划这个价位出手极少。相反港股通南向投资者在去年底基石药业确定退出港股通之后一直在坚定增持。

那么3月退出港股通可能成为一个已经预期的利空,也是空方平仓的最后一个机会。