大家好!我是笔者流乡!

万物复苏,春耕开启。各大春耕题材积极响应,种子作为农业“芯片”筛选得到反应。春天是粮食稳定生产的起点,我们认为,生物育种是种植业核心技术,关系到我国农业种植水平提升和粮食安全保障。因此对产业周期的布局,应该重点抓住机会。重点关注自主创新、以及转基因育种政策逐步放开的个股。种子的商业化是种子公司业绩快速提升重要动力,继续关注转基因育种审批速度,这也是我们关注种子行业的一个方向。

目前来看,受农产品价格低迷和品种放量带来的种子供给量增加两方面因素的影响,种子行业持续低迷。从玉米价格来看,玉米种子连续3年的下跌之后,目前随着种子的昆虫开始下行,预计种子行业将迎来底部复苏。目前农民种植积极性不高,现阶段采取的土地流转,加速种植规模,有望改善种植业的边际成本,也是对种子行业未来加速发展的一个方向。同时,种子行业内部企业之间加速并购集中,使得龙头企业优势明显,具备创新能力公司越来越集中。这是产业方向来判断当前种子行业的操作机会。

从本年的周期来看,目前随着春耕临近,各大种子企业加速和农民的沟通,积极备战春耕。从2020中央一号文件《中共中央国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》发布的文件中提到,要抓好稳定粮食生产,抓好草地贪夜蛾等重大病虫害防控,推广统防统治、代耕代种、土地托管等服务模式。

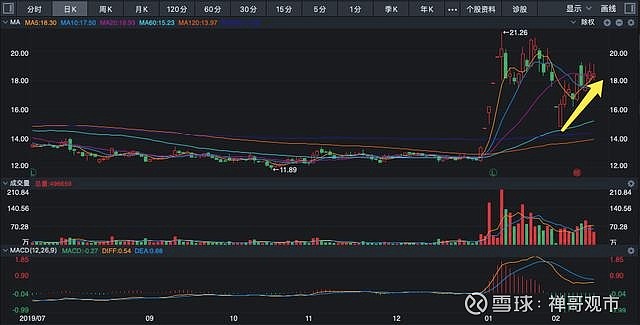

相关个股:隆平高科(000998)

隆平高科在在年前已较好完成渠道铺货、备货基础上,大力推动种子的线上营销和销售,以及农业服务等工作,保障终端零售渠道种子供应。公司作为水稻种子龙头,优势品种频出,竞争优势凸显。在国内通过对联创种业、河北巡天等优质杂交玉米种子公司的收购,并与其自身种子业务整合,形成玉米种子竞争优势地位;以及通过对德瑞特、绿丰园艺、三瑞农科等公司的收购,奠定了在果瓜蔬菜、向日葵种子领域的竞争优势。国际上,公司积极进军国际化市场,国际龙头地位稳健;2017年公司联合控股公司中信集团完成对巴西陶氏的收购,不仅强化了公司在玉米种子领域的竞争优势,且大大加速了公司国际化的战略。同时在玉米转基因种子的布局上,不断的推出新品,种子储备在行业内处于领先地位。综合来看,隆平高科的在种子行业竞争优势明显,主导地位强势。

从盘面上看,基于年线的支撑形成的反弹趋势可参考性要强。目前行业处于次级调整行情,对于上涨压力来自于前面套牢盘为主,因此目前个股上涨承压。从中长线来看,我认为基于年线支撑,形成的反弹行情将持续。从形态上看,隆平高科目前还是处于相对低位,底部信号明显。因此维持继续看好的观点。

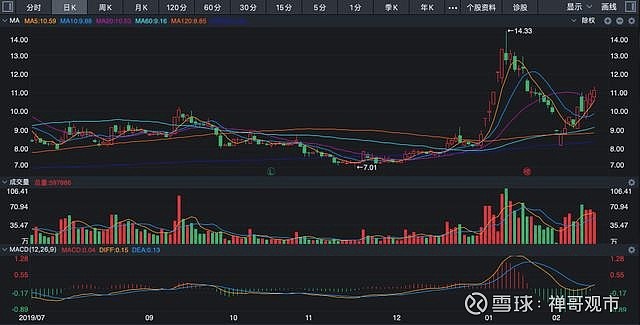

相关个股:登海种业(002041)

登海种业的竞争优势在于其在玉米种子方面龙头地位巩固。在细化种子行业龙头上,登海种业在玉米种子方面竞争优势显著,从传统的杂交育种和目前创新的转基因育种,都具备强有力的竞争优势。在目前转基因技术有望在玉米和大豆领域率先商业化情况下,登海种业作为玉米种子的龙头企业,将率先利好。同时,转基因玉米商业化有望加速,推动种业进入发展新阶段。首先将显著抬升种子附加值,有望推升种子价格及利润率。其次,转基因育种技术壁垒高、 研发投入大,将使得头部企业的品种竞争优势进一步凸显,加速行业集中度提升。因此,从中长期来看,登海种业的发展前景非常可观,在目前玉米种子处于低位情况下,逐步参与反弹行情是我们可以把握的机会。

从盘面上看,目前登海种业还是处于多头行情趋势。从突破年线到回踩年线,年线的支撑可以作为一个有效的参考。目前反弹节点来看,主要压力来自于前高点的套牢盘。目前行情以均线修复为主,以现在的量价反应来看,短期继续维持反弹的行情概率较大。因此短期继续看好反弹周期,中长期维持多头观点。

股市有风险,投资需谨慎!

以上观点仅供参考,不作为买入依据!

以上仅个人观点,仅供参考!

看完点个赞,同意点个关注!