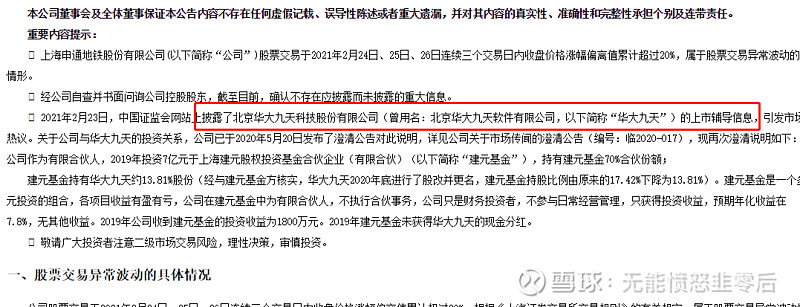

申通地铁在2月25,26连收两个涨停板,原因可能是市场传言的公司旗下建元基金投资华大九天正在进行上市辅导,很可能会登陆资本市场。但公司回应称建元基金持有华大九天仅约华大上市了对公司的业绩影响也不会很大。但对于申通地铁来说,如果没有这一项额外收入公司业绩就不行了吗?

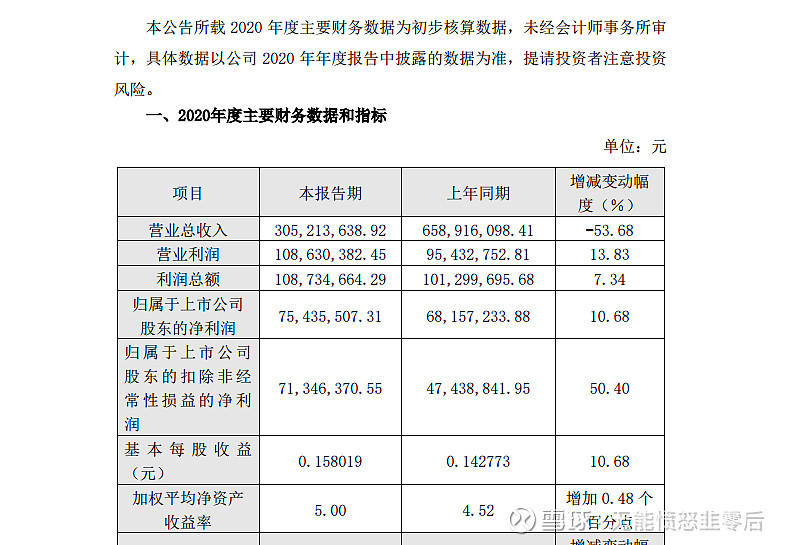

申通地铁2月27日发布业绩快报,公司营业收入3.05亿元,相比去年同期6.5亿元下降近53%,营收腰斩,但扣非净利润依然强劲增长50%,这说明公司出售一号线经营权,投入到申凯其融资租赁和新能源业务带了正的效益。虽然公司营收下降,但经营利润发生很大改善。

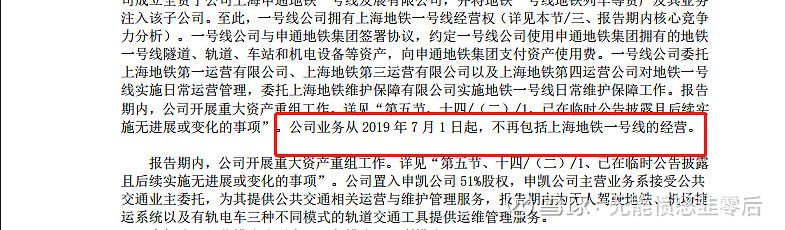

公司19年年报显示,从19年7月份开始,公司业务不在包括上海地铁1号线的经营。

但地铁1号线一直是公司营业收入的主要来源,此次公司营收腰斩主要也是进行了此次重大资产重组的原因。

而本次置入资产去年的情况是,大头申凯公司营收2.09亿元,净利润960万元。今年上半年截至 2020 年 6 月末,申凯公司实现营业收入 9605.01 万,具体是否实现业务正增长,还需等年报出来之后再做具体对比。

公司板块二的新能源业务,新能源公司在 2019 年实现营业收入 293 万,主要来源于光伏项目的电费收益,半年报显示新能源公司在 2020 年上半年实现营业收入 506.95 万元,主要来源于光伏项目的电费收益。新能源业务收入半年报增长以高于去年公司全年的营业收入,公司新能源业务毛利是39.21%,这后续应该成为公司业绩的新增长点。

业务板块三的融资租赁及商业保理业务19年报告期内,融资租赁公司实现营业收入约为 8633 万元。毛利大概是67.81%,20年上半年业务板块三的融资租赁及商业保理业务实现营业收入约为 4455.31 万元。毛利大概是51.48%,等公司披露年报之后,可以更加全面的了解公司重大资产重组之后的经营情况。

根据之前公司披露的年报情况来看,之前营收主要来源轨道交通业务,虽然营业收入大,但毛利率非常之低。17年营收6.98亿元,毛利率仅为5.57%,而同期的融资租赁业务营收虽然只有0.55亿元,但毛利却高达78.65%。

而到了18年虽然主要业务收入略微下降为6.89亿元,但毛利率却为-0.84%,直接造成主要业务板块亏损,这也从侧面说明了轨道交通板块,虽然能带来大额营收,但并不能创造可观的正的经营利润,稍有不慎就会操作亏损。

就算到了19年上半年公司剥离票务业务的时候它依然处于亏损状态。19年年报开始披露的运营维护管理,就是申凯公司业务,虽然营业收入仅为2.09亿元,但毛利率有11%高于,之前的轨道交通业务毛利为正的情况的下的5%。

而根据披露的20年半年报的情况来看,公司公共交通运维管理板块毛利率18.12%,毛利率也是有了显著的提高,如果公司正常经营的情况下,保持新主要业务营业收入持续增长,那么公司净利润也会逐步改善,市场也会给予公司股价重新定价,目前这个位置是否处于低估值阶段?