一、从流通企业的陆续超预期看流通的行业性拐点

我们在今年4月7日的周报《再论流通》中明确提出了对流通行业的三大预判:

行业业绩拐点出现:我们对于两票制一直以来的判断就是“短空长多”(两票制在各省落地后短期影响流通企业的调拨业务,长期则带来行业集中度的提高)。受到2017年开始的两票制“短空”因素的影响,部分流通企业2017年中报至2018年中报均有受到影响,综合考虑各省执行两票制的时间与缓冲期,我们在4月7日即做出判断,两票制的短空因素当时就已经出清,明确提出2019年Q1之后大部分流通企业的业绩增速将呈现逐季向好的趋势。

行业现金流拐点出现:我们当时明确提出零加成是应收账款周转天数拉长的主要影响因素,而两票制影响部分区域流通龙头的应付账款周转天数,明确提出这两项政策对于行业的影响在逐渐减弱,2019年是流通板块现金流转好的重要拐点!

影响估值的信用利差有望缩小:由于流通企业的“垫资”属性,财务费用占净利润比重较大,也就意味着流通企业估值对于信用利差的变化更加敏感,由于之前信用利差一直处于历史相对高位,我们明确提出2019年信用利差有望缩小从而给流通板块估值带来积极效应。

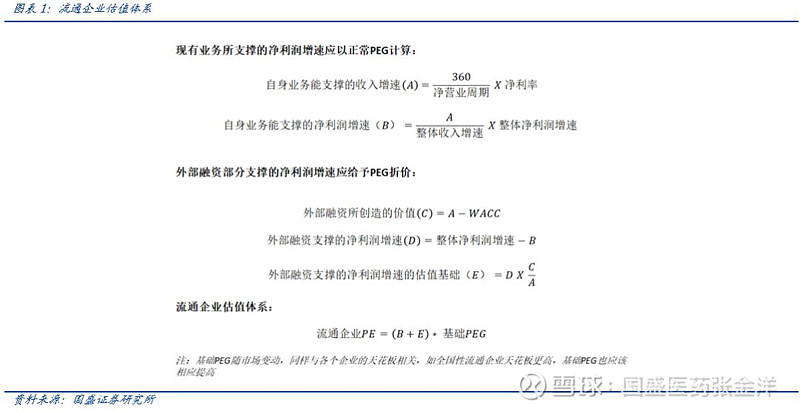

同时我们在4月14日的周报《流通估值锚在何方?》中,在市场上首次提出流通企业的估值体系,应一分为二的去看待流通企业的增速,其自身业务所能支撑的增速和需要外部融资来支撑的增速应享受不同的估值,而上述提到的三大预判可以在流通的估值体系中有着明确的体现,流通企业在今年有望实现戴维斯双击!

至今,完全印证了我们此前的判断:1)业绩普遍超预期;2)大部分企业的现金流发生好转,这还只是中报,我们认为在2019年年报中会得到更加明显的体现;3)央行已经开始LPR利率改革,后续仍有降息预期。

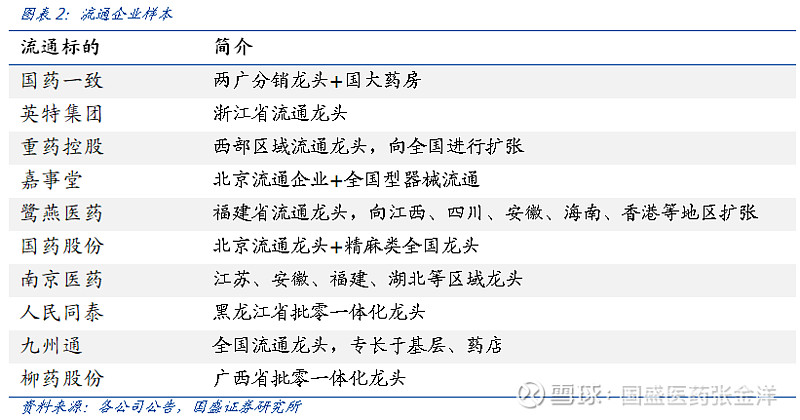

目前除了上海医药、瑞康医药以外,医药流通企业的中报已经基本全部发布,因此我们选取了10个较为纯粹的医药流通企业的中报情况,来细致地看看流通行业正在经历着的拐点。

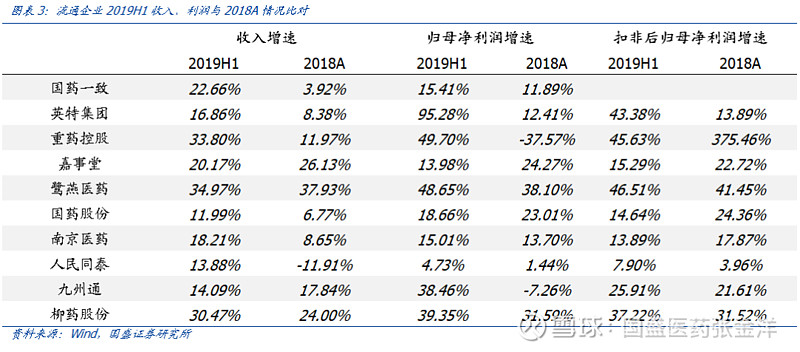

从各个公司的中报情况来看(我们对国药一致进行了处理,仅表现其分销业务的收入和利润增长情况),收入端和利润端均呈现明显的提速趋势,整体都存在着超预期的情况,主要的原因也是我们之前所提到的后两票制时期行业集中度提升的影响。从所选取的10个标的具体分析来看:

收入端:仅有嘉事堂、鹭燕医药、九州通三个标的在2019年H1的收入端增速低于2018年全年,而即使是这三个标的,收入增速的下滑也并不大。

利润端:从能体现真实业务情况的扣非后归母净利润增速来看,仅有重药控股、嘉事堂、国药股份、南京医药的扣非后归母净利润增速低于2018年全年,而其中重药控股在17年8月进行重组,数据不可比,国药股份存在由于17年北京阳光采购导致的低基数影响。单看各个流通企业自身2019年H1的增速情况,利润端增速表现亮眼。

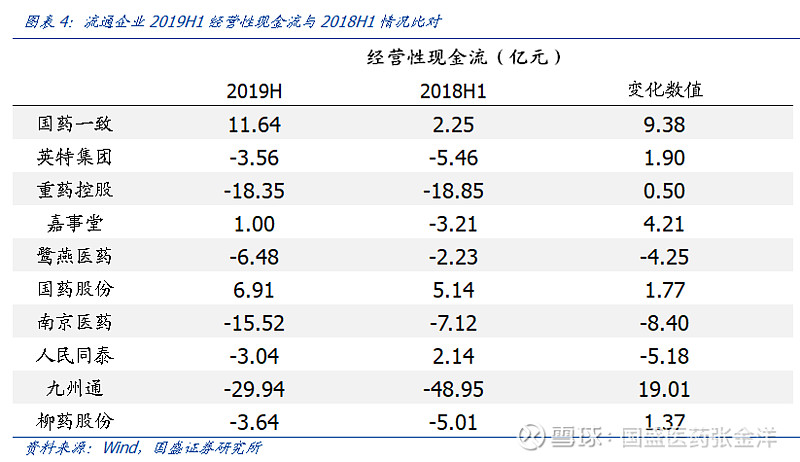

再来看看各个流通公司的2019H1与2018H1经营性现金流的比对,整体也呈现明显的好转。从10个标的的情况来看,仅有鹭燕医药、南京医药、人民同泰出现经营性现金流恶化的情况,其余的标的大部分都是大幅好转,其中鹭燕医药是因为进行省外扩张所致(一般情况下,由于流通企业的“垫资”属性,扩张越快,现金流越差)。我们认为,由于流通企业的回款一般集中在Q4,同时零加成的影响在逐季减弱,2019年各个流通企业的年报中现金流改善将会更加明显。

二、如何看待后续的流通板块?不容错过的戴维斯双击!

当前时点,我们强烈建议重视流通行业正在经历着的戴维斯双击!建议关注柳药股份(估值性价比极高,19年30-35%增速对应14x)、国药股份(现金流最好,19年15%左右增速对应14x)、上海医药(全国性龙头,19年10%左右增速对应13x)!

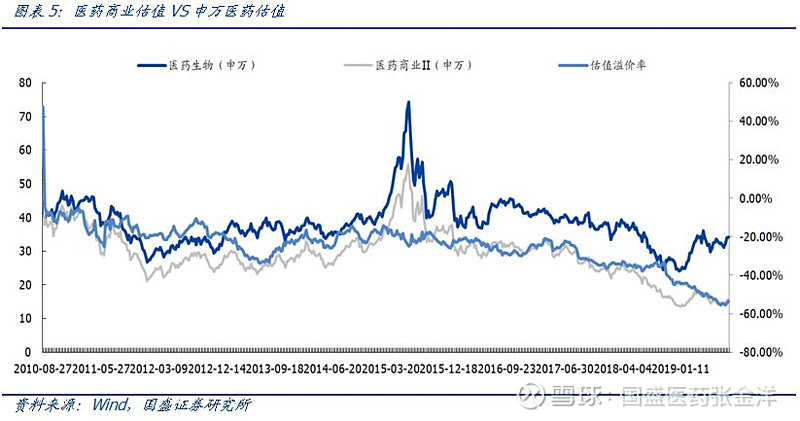

即使经历了这一波的中报行情之后,医药商业的绝对估值和相对医药行业整体的估值溢价率仍然处于历史的绝对底部,板块的PE(TTM)仅15.88x,相对估值溢价率为-53.46%,假设剔除表现好的药房之后,估值优势更加明显!

对于流通行业的存量信息来说,我们仍然维持此前的判断,认为今年是流通企业的业绩、现金流的拐点,同时降息预期有望给流通企业估值带来正面影响。

而对于行业存在的潜在变量来说,我们认为无需对带量采购过于担忧:

我们始终认为,带量采购对于流通企业的影响是多空交织的,不能单纯将带量采购理解为利空。从短期来看,如果带量采购的品种扩散度过快的话,确实有可能影响短期利润(实际上看目前的情况,第一批扩面乃至于第二批对于短期的影响相对可控),但在回款变好、行业集中度快速提升的过程中,净利润体量会呈现V字型。长期来看,带量采购体现到财报上的影响就是净利润体量整体上升、ROE下降、周转加快、现金流好转。

创新药的快速上量可以一定程度弥补带量采购带来的药品收入规模的缺口,除非品种扩散度非常快,不然医药行业整体仍然会有个相对不错的增速。

三、风险提示

医保控费持续加剧;行业整合不及预期。

----------------------------------------------------------------------------

本文节选自国盛证券研究所已于2019年08月27发布的报告《从中报看流通行业拐点,不容错过的戴维斯双击》,具体内容请详见相关报告。

张金洋 S0680519010001 zhangjy@gszq.com

缪牧一 S0680519010004 miaomuyi@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券医药团队设立的。本订阅号不是国盛医药团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

往期周观点

20190825-周观点:产业趋势叠加行业比较,双重共振引发医药硬核资产的估值重塑

20190818-周观点:医药风险偏好提升,重视中短期弹性;健友创新高之深度再思考

20190811-周观点:从7大创新药服务商逻辑梳理再论CXO之高景气,继续推荐2+X

20190804-周观点:智飞生物结核重磅产品价值探讨,2+X主线继续坚定推荐

20190728-周观点:科伦药业近关注点答疑及更新,科创板微芯生物核心看点梳理

20190720-周观点:详解2019Q2机构医药持仓,继续推荐2+X主线

20190714-周观点:浅谈未来医药政策演变的长期逻辑与短期路径

20190708-注射剂国际化上半年表现优秀,7月关注首批医药科创板发行

20190630-周观点:政策频发的下半场开启,我们继续看好3+X主线

20190623-周观点:国内PD-1元年,众多优质企业参与,竞争格局将如何演变?

20190616-周观点:医保外医药消费崛起,再论疫苗价值与机遇

20190609一大波政策来袭,医药何去何从?

20190602-科创板即将到来,创新药服务商热度不减

20190526-贸易摩擦带来上车机会,坚定看好注射剂国际化

20190519-中期策略外发,寻找行业结构优化进程中高景气成长细分的确定性

20190512-呼吸科领域价值几何?继续重点推荐医药流通

20190505-年报季报验证医药从野蛮扩张到结构优化,继续推荐医药流通

20190428-详解2019Q1机构医药持仓,继续推荐医药流通

20190421-工业大麻,“钱”景如何?机构Q1医药持仓略有下降

20190414-流通估值锚在何方?兼看国企改革梳理

20190407-再论医药流通!重新梳理长期医药十年十倍四大主线!

20190331-创新疫苗将进入第二波浪潮,重新梳理长期医药十年十倍四大主线

20190324-迎接科创来袭,关注国产抗ED药新机会,继续推荐“3+2”主线

20190317-科创来袭,创新药服务商价值几何?继续推荐“3+2”主线

20190310-论注射剂国际化价值几何?兼看“医药科创”最全梳理,继续推荐”3+2”主线

20190303-国盛医药周观点:13价肺炎疫苗价值几何?当下医药配置应重视弹性,首选3+2_创新服务商+注射剂国际化+消费品+服务器械

20190224-非洲猪瘟对肝素影响几何?当下医药配置应重视弹性,首选3+2战略方向——创新服务商+注射剂国际化+消费品+服务器械

20190227-注射剂国际化标的表现亮眼,继续推荐“创新服务商+注射剂国际化+医药消费品”三大方向,推荐医药消费品属性的智飞生物

20190210-年报季优选绩优标的,持续强推创新服务商+注射剂国际化+医药消费品

20190127-至暗之后再布局,继续强推创新服务商+注射剂国际化+医药消费品

20190120-正式版集采方案落地,继续强烈推荐创新服务商+注射剂国际化

20190113-关注各部委2019年顶层设计工作重点,强烈推荐创新服务商+z注射剂国际化

20190106-重点推荐创新服务商+注射剂国际化,2019年1月建议选择性布局优质个股

疫苗行业深度

2019年度策略

2018年报/2019一季报总结

2019中期策略

柳药股份

医药科创深度报告

微芯生物新股报告

诺康达

安翰科技

贝斯达

行业&公司点评

20190825-沃森生物中报点评:扣非业绩高速增长,13价肺炎疫苗未来市场可期

20190825-片仔癀:整体增速稳健,牙膏业务表现亮眼

20190825-云南白药:新一届董监高就位,混改再迈进重要一步

20190822-普利制药中报点评:业绩实现预告区间上限,关注产能的FDA认证情况

20190819-健友股份:左亚叶酸钙注射液获批ANDA,注射剂国际化继续推进

20190819-丽珠集团中报点评:聚焦+提效,丽珠业绩符合预期,转型加速推进

20190813-健友股份:依诺肝素注射剂巴西获批,注射剂国际化逻辑持续兑现

20190812-昭衍新药:业绩超预期,在手订单叠加新产能释放锁定未来高增长

20190812-柳药股份:业绩持续超预期,估值性价比高的广西省批零一体化龙头

20190803-凯莱英中报点评:收入端略超预期,临床阶段项目迅猛增长为后续提供成长动力

20190801-健友股份中报点评:业绩快速增长符合预期,逐步打通注射剂国际化全产业链

20190731-东诚药业中报点评:业绩符合预期保持高速增长,核医学板块持续看好

20190730-昭衍新药点评:股票期权与限制性股票并行,锁定三年收入高成长

20190721-疫苗事件一周年行业监管趋严,龙头企业发展优势扩大

20190720-凯莱英:定增助力长期发展,API+制剂一体化、生物CDMO战略稳步推进

20190716-“去浊留清”疫苗批签发整体下滑,优势品种依然态势良好

20190715-科伦药业: 业绩符合预期,下半年拭目以待——科伦2019H1业绩预告点评

20190704-智飞生物公司点评:各疫苗产品持续推进,关注重磅产品审评进度

20190613-普利制药:重磅品种万古霉素在美获批,注射剂国际化逻辑持续兑现

20190605-比对19版医改重点工作任务,探政策风向变化

20190605-智飞生物(300122.SZ)——第二期员工持股草案发布,重磅产品临床进展顺利

20190603-健友股份:肝素钠注射剂美国获批,注射剂国际化逻辑继续兑现

20190602-FDA首次大麻产品公开听证会点评

20190430-柳药股份(603368.SH)——一季报高增长,现金流大幅改善

20190429-昭衍新药(603127.SH)——营业收入快速增长,多因素扰动扣非增速略低于预期

20190428-智飞生物(300122.SZ)——业绩持续高速增长,关注预防性微卡审评进度

20190427-健友股份(603707.SH)——苯磺顺阿曲库铵注射剂美国获批,注射剂国际化逻辑初步兑现

20190426-健友股份(603707.SH)——业绩基本符合预期,注射剂国际化业务即将爆发

20190422-凯莱英2019 Q1点评:一季度业绩超预期,CDMO龙头昂首前进

20190422-普利制药2019 Q1点评:业绩实现预告上限,海外、国内业务正式进入爆发期

20190401-普利制药2018年报点评:业绩持续高增长,注射剂国际化逻辑将逐步兑现

20190328-生物制品——创新疫苗大产品

20190328-柳药股份(603368.SH)——业绩符合预期,现金流大幅改善

20190327-丽珠集团(000513.SZ)——业绩符合预期,原料药与j基层品种持续发力——2018年报点评

20190316-凯莱英2018年报点评:业绩符合预期,CDMO龙头继续高歌猛进

20190311-健友股份:依诺肝素注射剂英国获批,注射剂国际化逻辑逐步兑现

20190303-昭衍新药(603127.SH)——业绩符合预期,静待新产能释放