2020年9月13日,香港交易所披露了嘉和生物药业(开曼)控股有限公司 JHBP (CY) Holdings Limited(以下简称“嘉和生物”)通过聆讯后的招股书,其将很快于香港主板上市。其曾于2020年6月26日递表。高盛、摩根大通、富瑞金融 为其联席保荐人。

业务情况:

创立于2007年,为一家正在进入商业化阶段的生物制药公司,专注于肿瘤及自身免疫药物的研发及商业化。公司以成为创新疗法发现、研究、开发、制造及商业化领域的生物制药引擎,造福中国乃至全球患者为使命。公司已成功研发出靶向通路且极具潜力的候选药物,涵盖全球前三大肿瘤靶标及十款畅销药物中的五款。

嘉和生物在中国及全球范围内各个治疗领域正在开发的强大候选抗体药物产品管线:

嘉和生物的主要候选药物有六款,涵盖多种肿瘤、自身免疫等慢性疾病适应症领域。分别是GB491(lerociclib)、GB221、geptanolimab(GB226)、GB492、GB242及GB223。

其中,GB491(lerociclib)是针对HR+/HER2-乳腺癌的口服CDK4/6抑制,它的靶标CDK4/6有望成为2020年成全球第三大肿瘤靶标,预计全球销售约为88亿美元。而GB221是用于治疗HER2+mBC的赫赛汀(曲妥珠单抗)仿制单抗,可能成为最早进入中国市场的该类产品之一。并且HER2很可能成为全球第二大肿瘤靶标,未来销售额约为129亿美元。geptanolimab(GB226)则是一款试验性、人源化PD-1单抗,目前PD-1为全球最大的肿瘤靶标,销售额约为280亿美元。

此外,其余几款产品也有独特的看点,GB492(IMSA101)是一种STING激动剂,该疗法是嘉和生物的首创疗法,预期将联合GB226发挥协同效应 。GB242可能是中国前三款英夫利昔单抗(类克)生物类似药产品之一,而GB223有望成为最早进入中国市场的三种RANKL单抗之一。对于一家生物制药公司来说,占据先发优势意味着产品商业化后会获得优越的竞争环境,这也是提升估值的加分项之一。

可以说,嘉和生物的候选药物皆为靶向通路极具潜力的药物。从未来销售前景来看,嘉和生物产品管线中的产品优质,含金量很高。

股权结构:

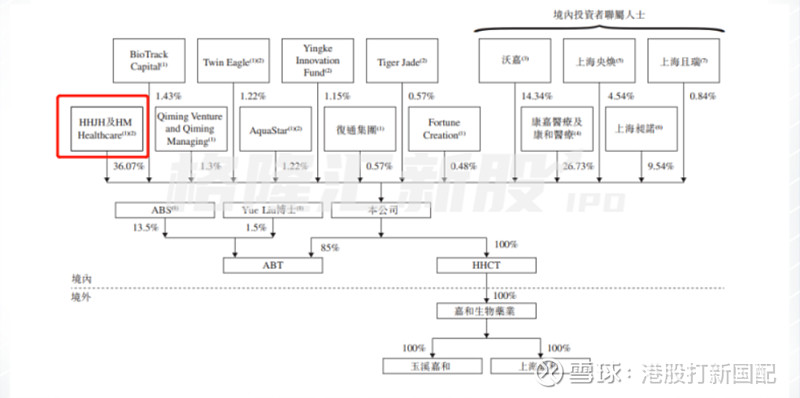

可以看到,股东中不仅包含沃森生物、康恩贝这种上市医药公司,高瓴资本旗下的HHJH及HM Healthcare持有嘉和生物36.07%的股份,为第一大股东。康恩贝旗下子公司康嘉医疗及康和医疗合计持有嘉和生物股份16.07%,为其第二大股东。此外,第三大股东沃森生物通过全资子公司沃嘉控制嘉和生物14.34%的股份。从股东结构上来说,专业性和多样性都无可挑剔。并且,高瓴资本在上市前的两轮融资中,都表现出很高的积极性。两轮融资高瓴资本均为领投,投后估值分别约为38.71亿人民币及55.37亿人名币。另外,这两轮融资中除高瓴资本之外还进入了其他医药行业知名的投资者,包含淡马锡、华润正大生命科学基金、海通开元国际和CavenhamPE,也都是经验丰富资本雄厚。

本次打新过程中,唯一值得担忧的就是目前医药行业热度下行,整体估值从高位开始回调。并且两个月时间过去,市场对“-B”类的公司的态度是否有转变?若有,发生了多大程度的转变?这对投资者来说都具备太多不确定性。有争议才能有差异,才能出其不意。

这支票目前国配还没拿到份额,后期再看咯

网页链接{#港股打新#} 网页链接{#国际配售#} 网页链接{#嘉和生物上市#}