作者:岛上的栗子(2024-07-13)

摘要:

(1)周期内该行业的市值增长幅度远超股本增幅,而行业整体市净率也超过历史平均水平,显示资本市场对能源行业——尤其是水电行业——的兴趣持续上升;

(2)报告期该行业的营收录得温和增长,而扣非净利润实现大幅增长,毫无疑问,该行业进入增收更增利的高质量发展通道;

(3)行业总资产负债率已经持续下降,负债压力相对较轻,而净资产和滚动净资产收益率都在持续上升,似乎意味着该行业进入“坐享其成”的轻松赚钱阶段;

(4)随着更多的个股实现盈利,该行业的集中度有所下降,显示全行业转暖;

(5)论扣非净利润率,川投能源不仅是行业第一,更是沪深A股第一。

******

正文开始>>>

本期的精选行业(注1)财务复盘报告关注的是电力、热力生产和供应业在2024Q1季度的业绩。

电力、热力生产和供应业包括电力的生产和供应——指火力发电、热电联产、水力发电、核力发电、风力发电、太阳能发电、生物质能发电及其他电力的生产,并利用电网出售给用户电能的输送与分配活动, 以及热力的生产和供应——指利用煤炭、油、燃气等能源,通过锅炉等装置生产蒸汽和热水,或外购蒸汽、热水进行供应销售、供热设施的维护和管理的活动,包括利用地热和温泉供应销售的活动。该行业主要涵盖水电、火电、核电、风电和光伏发电等十个板块。

电力行业上市公司的板块分布,与我国现阶段能源供应的结构是基本一致的:火电依然是我国现阶段主要的能源供应方式,其次是水电,而包括核电、风力和光伏发电在内的新能源依然是我国能源供应的重要补充。不过从市值来看,似乎投资人更喜欢水电——清洁、丰富的水资源和良好的投资回报率,都是投资者更看好的重要因素。

1、行业上市公司数量、股本与市值

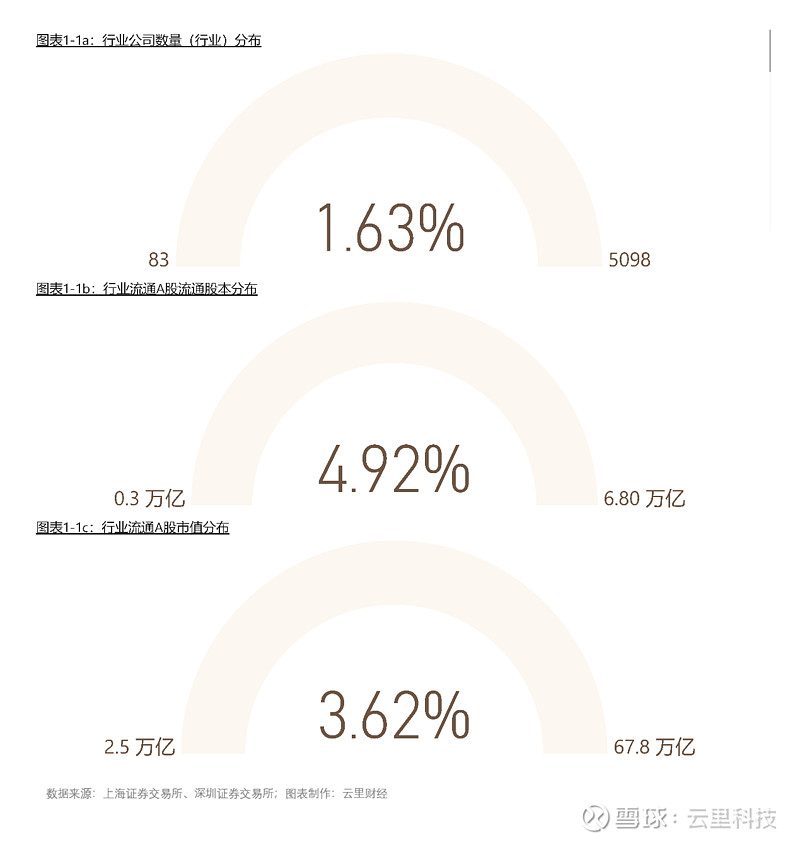

截止至2024Q1季度,电力、热力生产和供应业共有上市公司83家——与上一个季度相同,占全国沪深A股上市公司数量的比例为 1.63 %,排名第15 位;流通A股的股本为3,342.0亿股,占比4.92 %,排名第3位;流通市值为24575.8亿元,占比3.62 %,排名第8位。

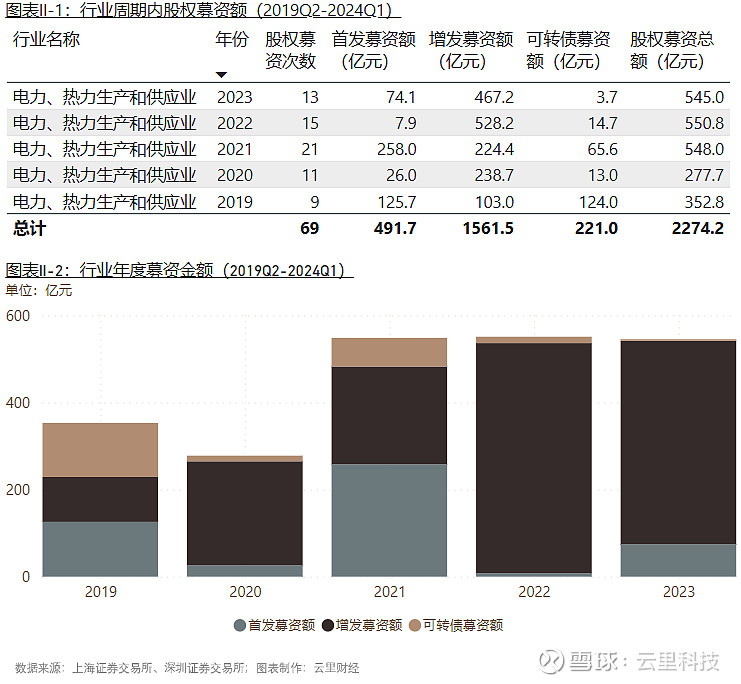

以五年为周期(2019Q2-2024Q1), 电力、热力生产和供应业共发生股权募资事件69起,累计募资金额为2,274亿元。

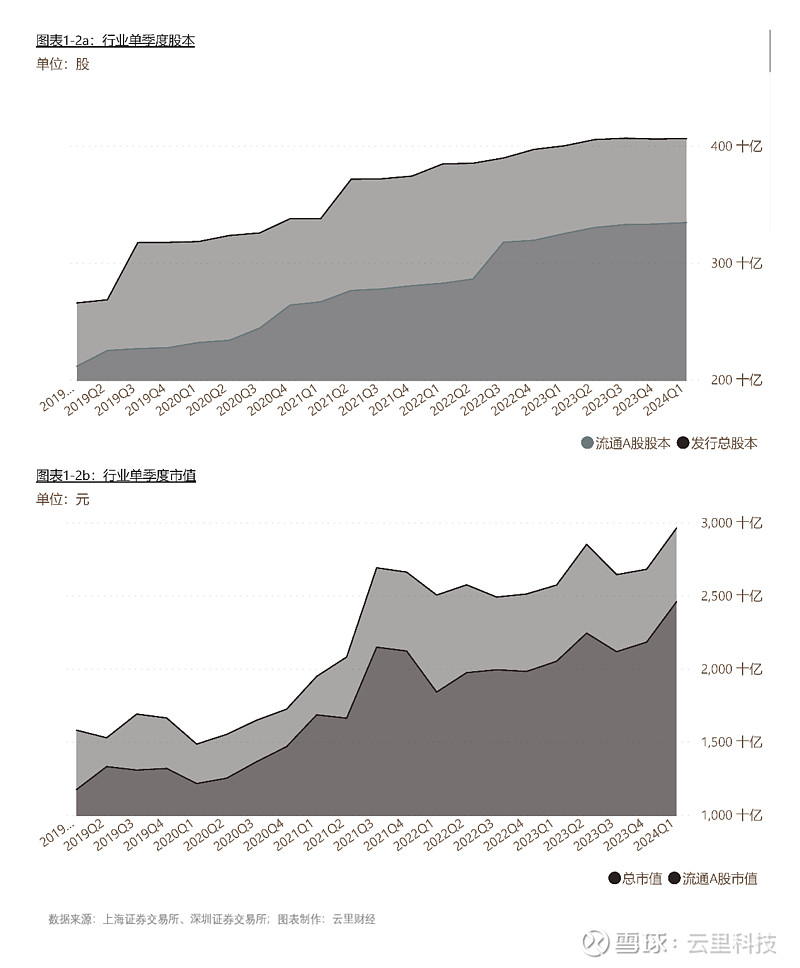

这使得周期内电力、热力生产和供应业 总发行股本增加了52.95 %,流通A股股本增加了58.1 %;而总市值增幅为87.67 %,流通A股市值增幅则为109.5 %。资本市场依然表示出对能源行业的青睐,不管是新能源,还是传统能源——毕竟无论什么能源,都是推动人类社会发展的重要基础。

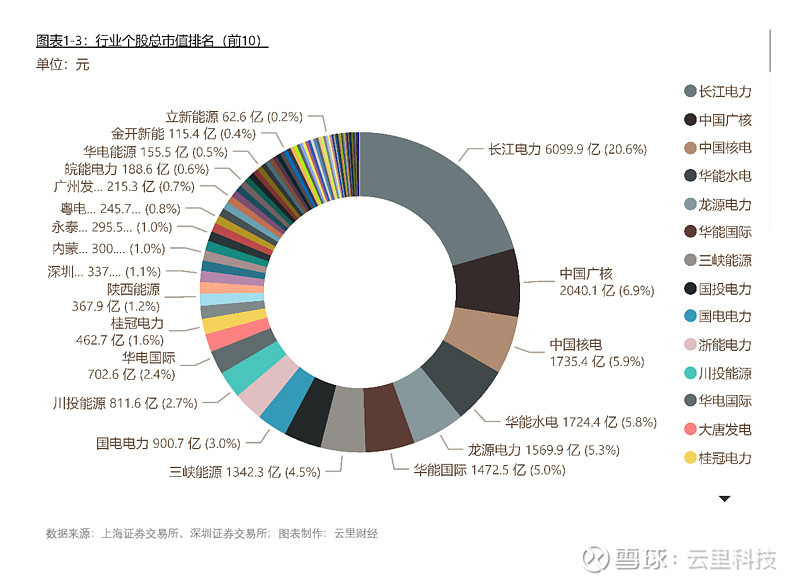

该行业总市值最大的个股是 长江电力 ( 600900),截止至 2024Q1季度的总市值为 6,099.9亿元——与上个季度相比,长江电力的总市值又增加了近7%;总市值最小的个股是*ST 惠天 ( 000692),总市值为 14.1亿元。

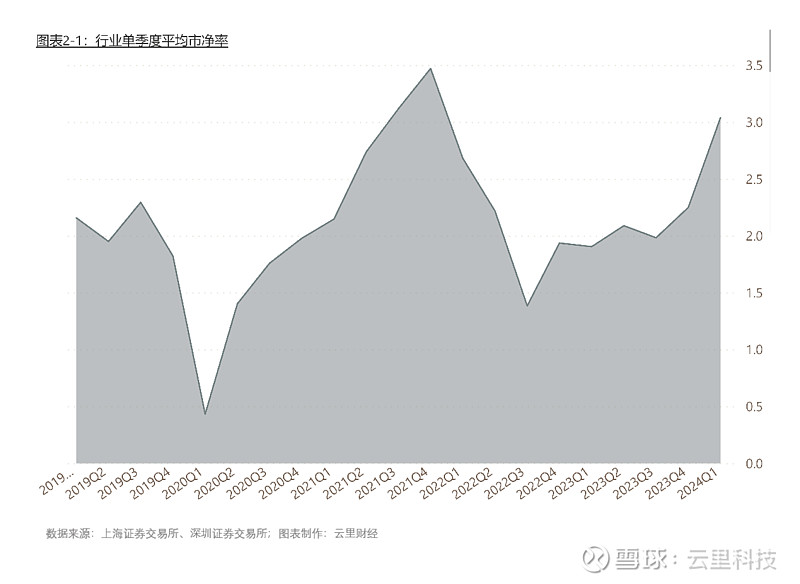

2、估值

电力、热力生产和供应业在2024Q1财季的整体市净率为3.04倍,而历史最高市净率为5.92 倍,历史平均市净率为 2.92 倍。该行业的估值已经超过历史均值,显示电力、热力生产和供应业在资本市场的热度持续上涨。

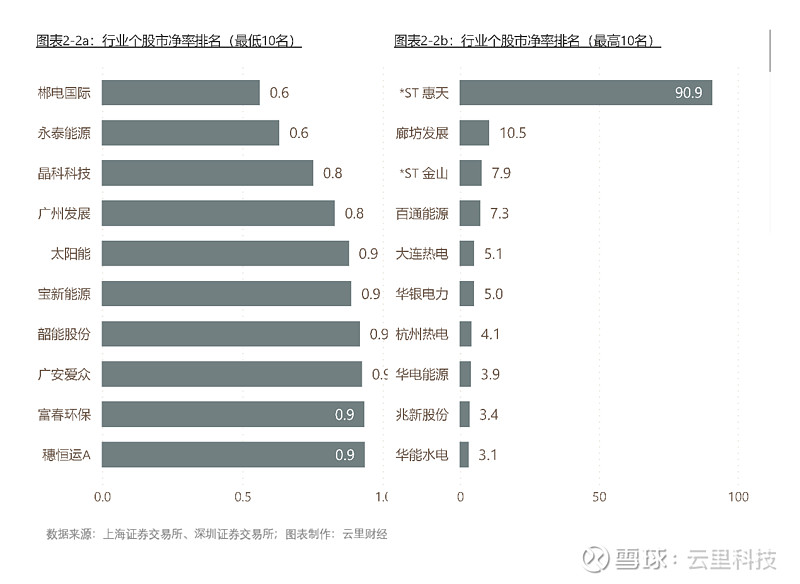

电力、热力生产和供应业 当季共有破净股 11 只——比上个季度减少了3只,扣除市净率为负值的个股外,市净率最小的个股是 郴电国际(600969),市净率为 0.56倍;而市净率最大的是 *ST 惠天 ( 000692),当季市净率为 90.87 倍。

3、盈利能力

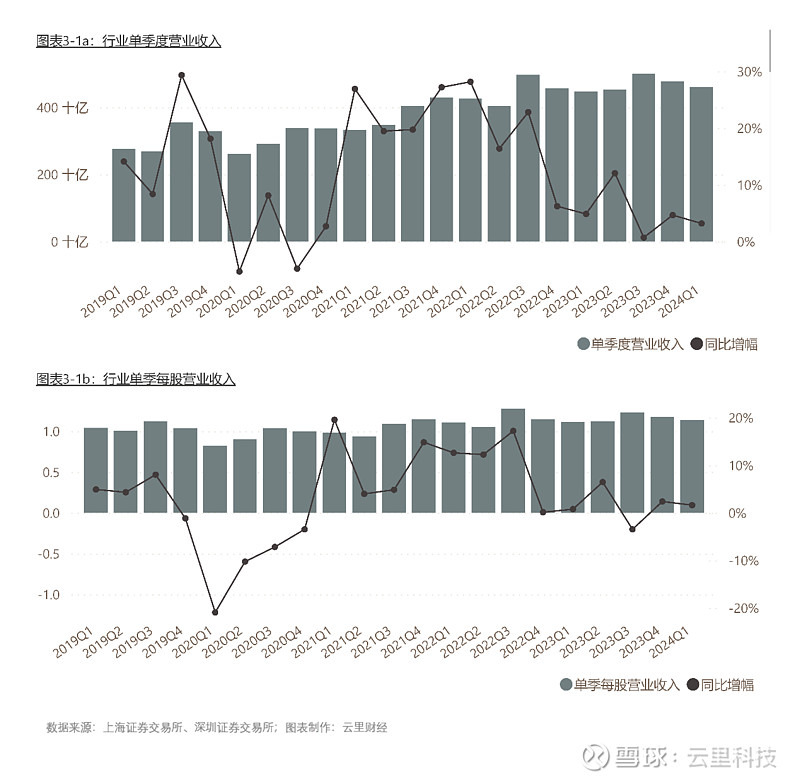

(1)营业收入

电力、热力生产和供应业在2024Q1总共实现营业收入4,603.4亿元,同比增长3.18 %;当季每股营业收入为1.13元,比去年同期增长1.61 %。

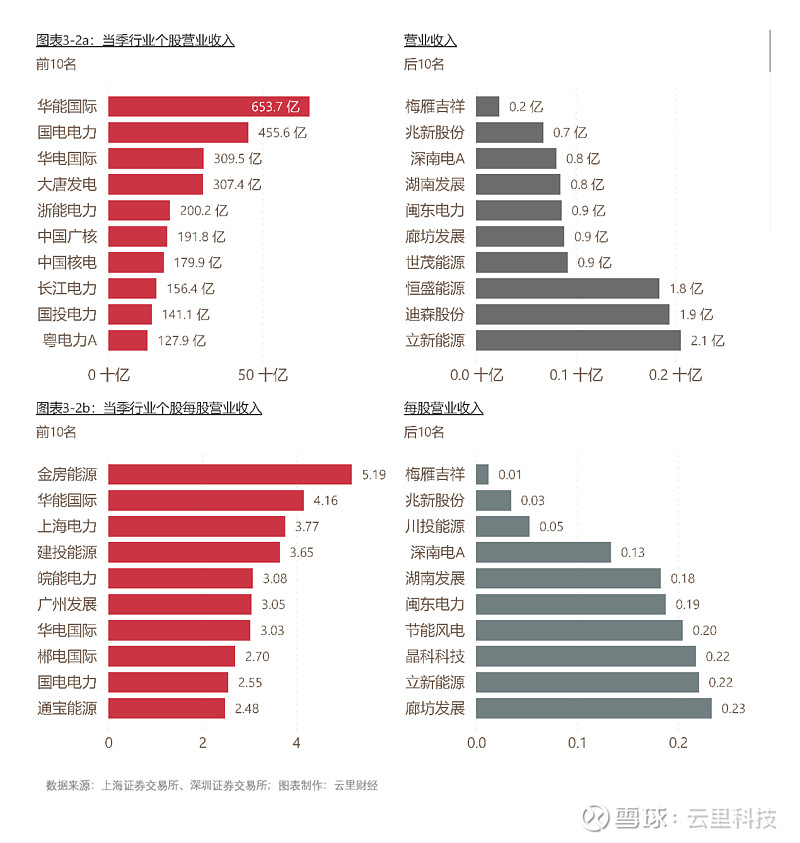

个股单季度营收最大值为华能国际(600011)的653.7亿元,单季营收最小值为梅雁吉祥(600868)的0.2亿元,单季度平均营收为55.5亿元。

单季度每股营收最大值为金房能源(001210)的5.19元/股,每股营收最小值为梅雁吉祥(600868)的0.01元/股。

(2)净利润

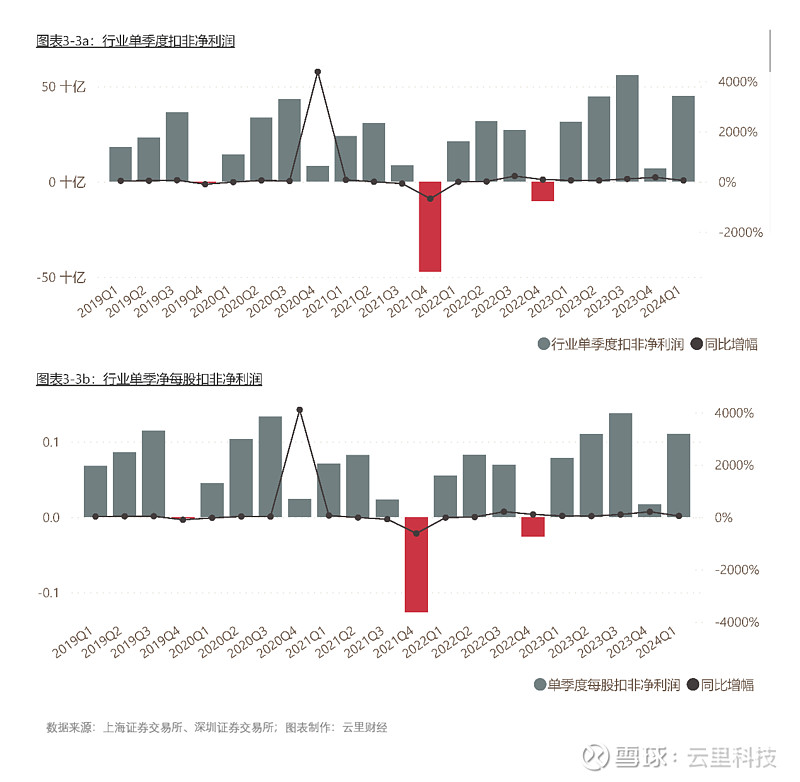

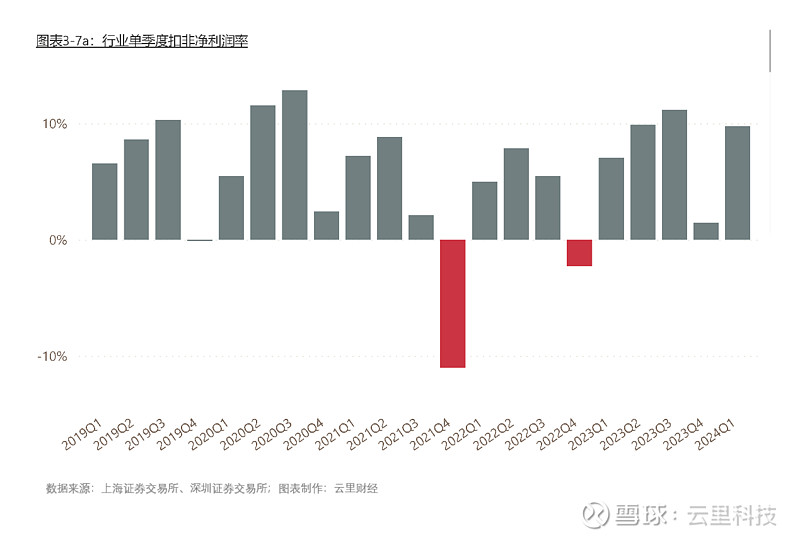

当季全行业净利润为462.1亿元,同比增长38.6 %;实现扣非净利润448.38亿元,同比增长43.2 %;实现每股扣非净利润为0.11元,同比增长41.0 %。

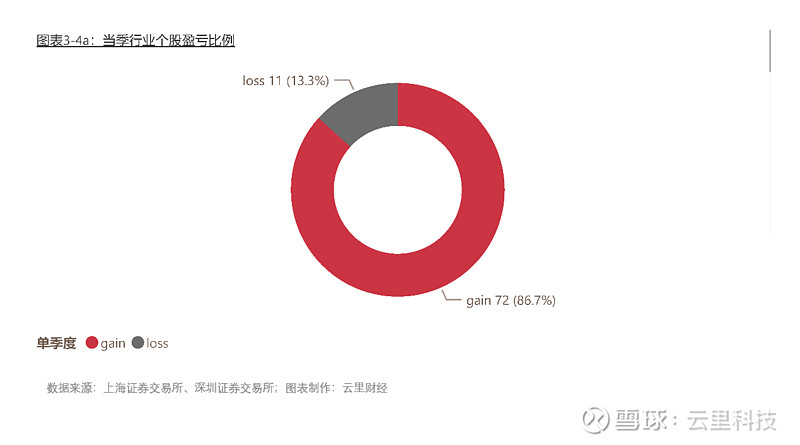

个股方面。2024Q1季度电力、热力生产和供应业有72家沪深A股上市公司录得盈利,占比86.7%;另有11家上市公司出现单季度净利润亏损,占比13.3%。该行业的个股盈利面较上个季度有显著提升。

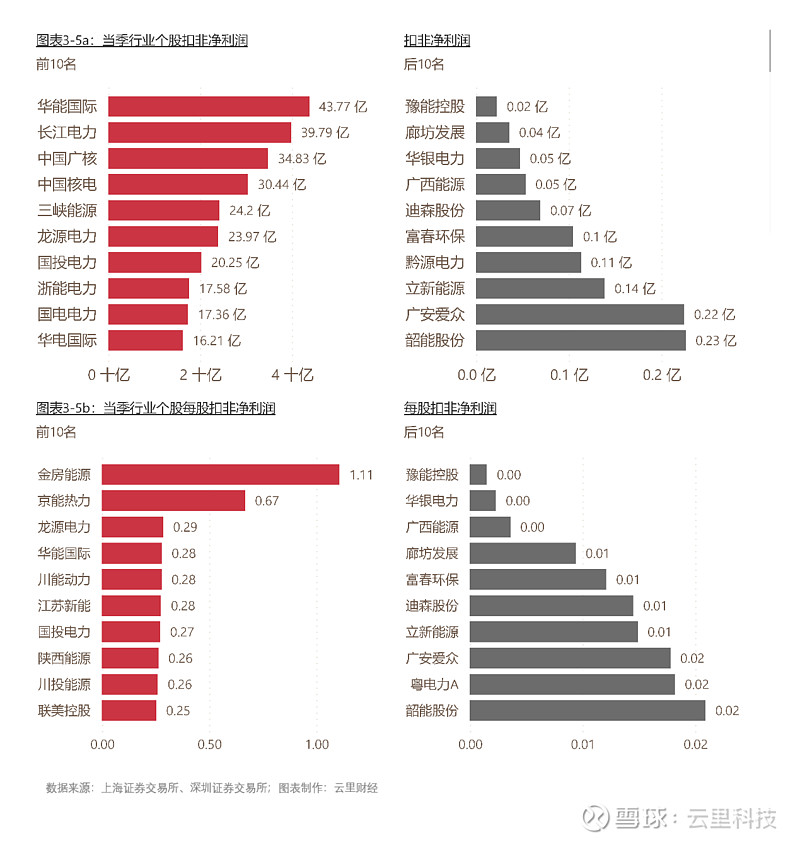

当季扣非净利润最大值为 华能国际(600011 )的43.78 亿元,当季扣非净利润最小值为 豫能控股 (001896)的 2.23 百万元(亏损除外),该行业当季平均扣非净利润为 5.40 亿元。

当季每股扣非净利润最大值为金房能源 ( 001210 )的 1.11元/股,每股扣非净利润最小值为 豫能控股 (001896 )的 0.00元/股(亏损除外)。

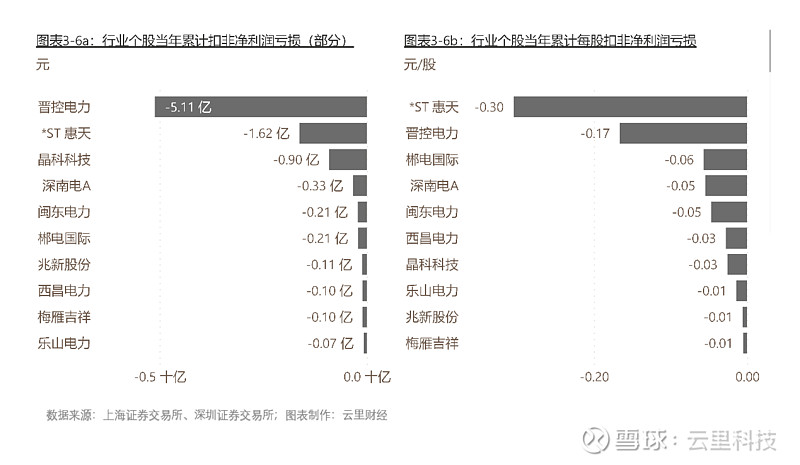

尽管该行业的发展趋势向好,但是报告期 电力、热力生产和供应业行业共有 11家录得单季度扣非净利润亏损,单季度扣非净利润亏损最大的是 晋控电力( 000767),亏损额为 -5.11 亿元。

当季该行业每股扣非净利润录得亏损最大的是 *ST 惠天( 000692 ),每股扣非净利润亏损 -0.30元/股。

(3)盈利质量

2024Q1整个电力、热力生产和供应业的单季平均扣非净利润率为9.74 %;在所有81个证监会三级行业中排名第20位,盈利质量位居行业上游。

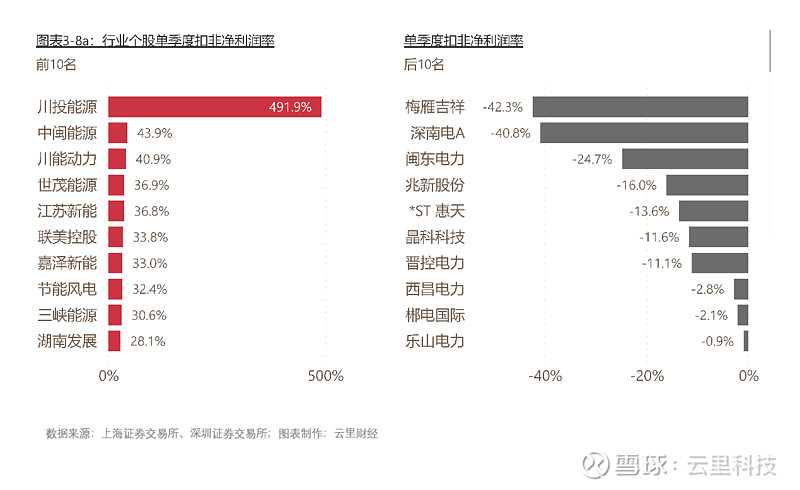

2024Q1季度电力、热力生产和供应业中,当季扣非净利润率录得最大值的是川投能源(600674)的491.9%,最小值为梅雁吉祥(600868)的-42.3%。

(4)个股成长性

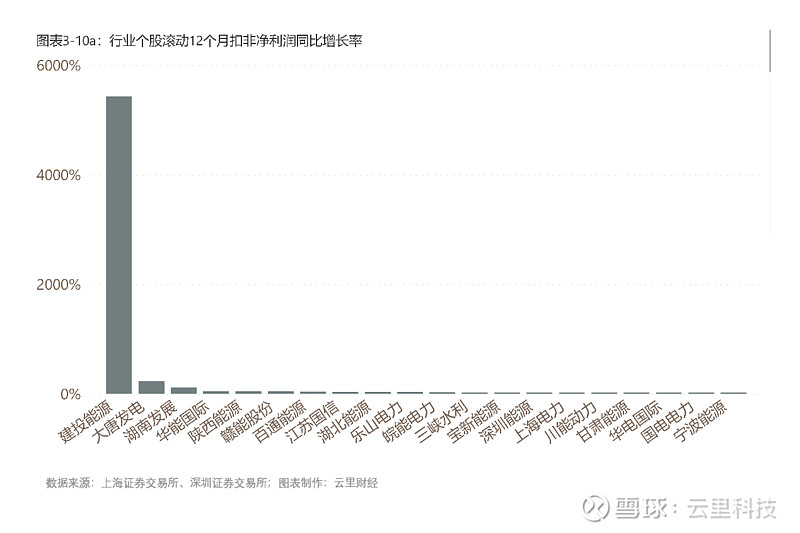

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是建投能源(000600),滚动12个月扣非净利润同比增长率为5427.4 % ;成长性最弱的个股是 晋控电力 ( 000767 ),滚动12个月扣非净利润同比增长率仅-68.1 % 。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股是粤电力A(000539),扣非净利润复合年增长率为500.1 %;成长性最弱的个股是晋控电力(000767),扣非净利润五年复合年均增长率仅-171.8 %。

(5)小结

报告期该行业营收录得温和增长,而扣非净利润增长强劲,显示该行业进入高质量发展的轨道。

4、行业集中度

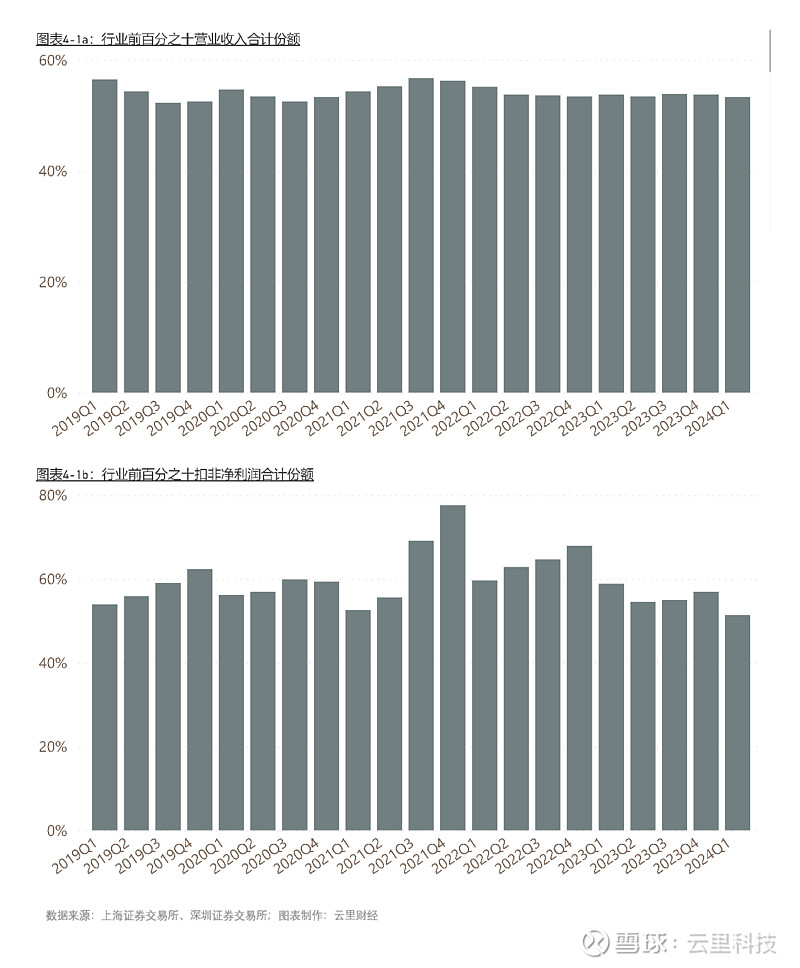

以年累计营业收入为标准,电力、热力生产和供应业前10%的上市公司在2024Q1季度的累计份额为 53.32 % ,在所有行业中集中度排名第39 位;以年累计扣非净利润为标准, 电力、热力生产和供应业前10%的上市公司在 2024Q1 季度的累计份额为51.4% ,排名所有行业第 51 位。

毫无疑问,随着更多的公司实现盈利,该行业的集中度有下降的趋势。

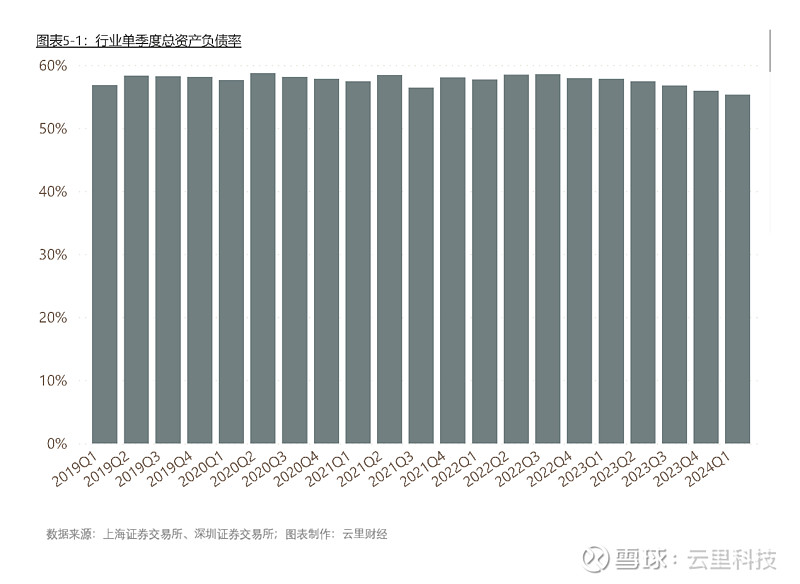

5、资产与负债

2024Q1季度电力、热力生产和供应业的整体负债率为64.00 %,排名行业第66位——负债压力相对较小,且有持续减轻的趋势。

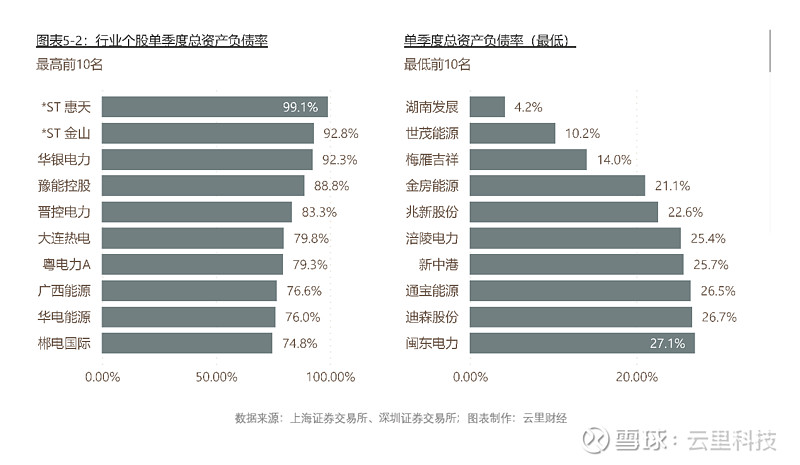

电力、热力生产和供应业中总资产负债率最高的是*ST 惠天(000692),负债率为99.1 %;负债率最低的是湖南发展(000722),负债率为4.2 %。

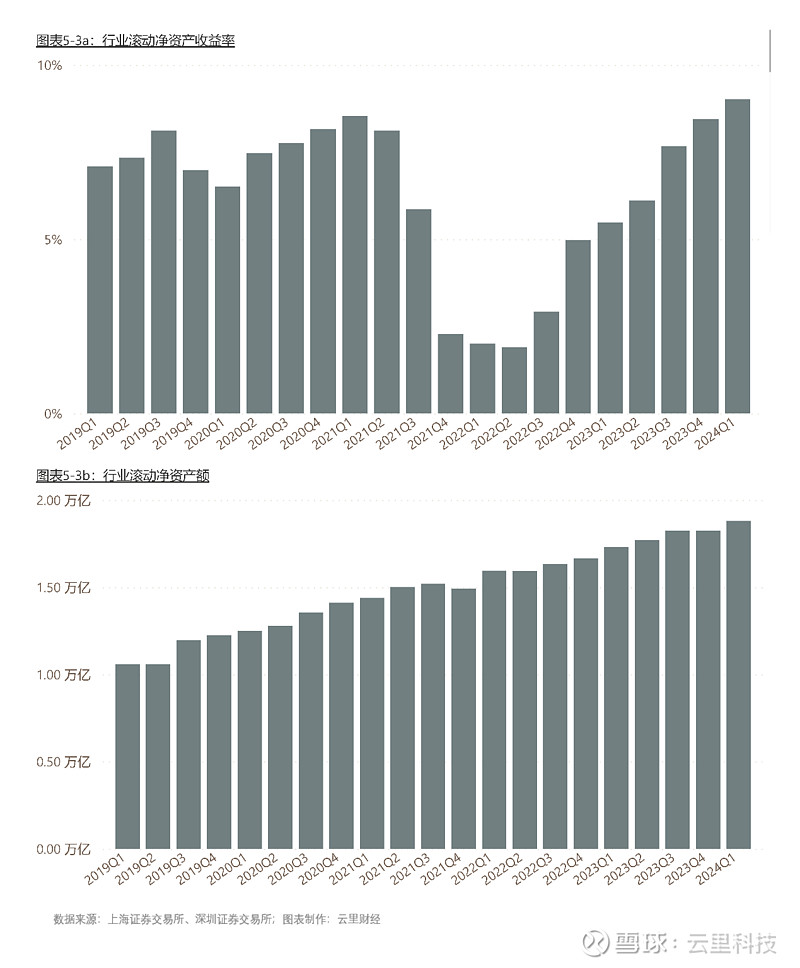

而报告期,电力、热力生产和供应业的滚动净资产收益率为9.01 %——创下十年新高,行业排名21位。

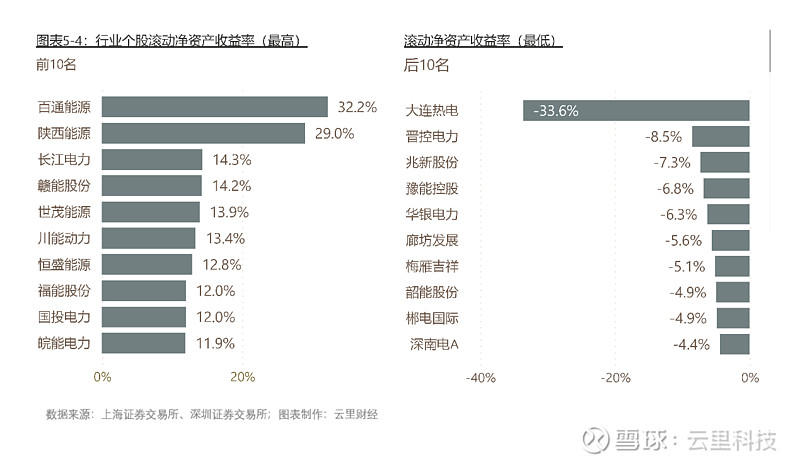

当季,电力、热力生产和供应业中净资产收益率最高的个股是百通能源(001376),净资产收益率为32.2 %;净资产收益率最小的个股是 大连热电( 600719),净资产收益率为-33.6 %。

总资产负债率持续减少,而在净资产在持续增加的前提下,滚动净资产收益率还能持续提高,显示电力、热力生产和供应业似乎已经进入“坐享其成”的轻松赚钱阶段。

6、总结

总而言之,报告期电力、热力生产和供应业交出了一份非常优秀的成绩:营收、扣非净利润、扣非净利润率、滚动净资产收益率都录得增长,而总资产负债率下降,所谓“该上升的指标都在上升,该下降的指标都在下降”,妥妥的一个优等生模样。而资本市场对该行业也显示出了足够的热情,未来或许热度不减。

备注:

1、上市公司指在沪深A股证券交易市场上市的公司,行业则按证监会三级行业分类,下同;

2、以中证四级行业分类作为板块分类标准;

3、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股。

******

我是岛上的栗子,如果大家有对文章的内容有任何建议或意见,亦或是发现错误点,亦或是需要文中所有原始数据,都可以在评论处留言,或发送电子邮件至:yuntech.2015@outlook.com。如果喜欢该文章,希望大家热烈点赞并热情转发(转载请注明出处和作者,谢谢)!

声明:本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文所有提到的证券代码或证券名称,均由计算机算法得出的结果。本文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。