一、 上半年财报无忧,收入增长10%左右,盈利增长20%左右。

这个结论是如何得出的?根据谭旭光在7月5日讲话中的信息,上半年集团收入增长8.7%,盈利增21%。一方面潍柴动力旗下是集团最优质的资产,增长率不应落后于集团。另一方面,谭旭光的讲话中披露发动机板块上半年收入同比增长16.6%,根据一季度母公司收入增25%,盈利增37%,假设利润率不发生大的变化,那么母公司上半年盈利就可以增长24%左右,做到45~47亿。再加上陕重汽、法士特、凯傲上半年收入还在增长,股份公司盈利增长20%算是底线。

二、下半年重卡行业不确定性增大。

从5月份开始,重卡销售就出现一定的下滑趋势,这会持续多久,回落多深估计谁也讲不清楚。就像去年三季度,重卡的销售掉的很厉害,很多持有潍柴股票的朋友估计那个时候就抛掉了,谁知重卡销售从去年四季度到今年一季度走出了一个深V反弹。大家担心的是重卡行业下滑怎么办?

三、 潍柴动力是商用车/动力总成行业最好的投资标的。

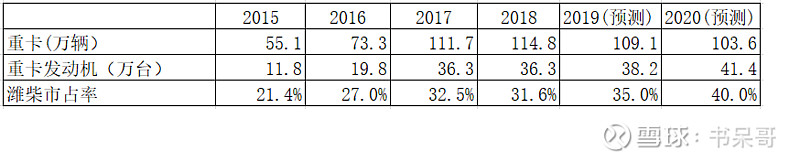

今年业界无争议的一点是潍柴重卡发动机市占率会提升(天然气发动机占比提高,重汽配套)。18年潍柴市占率约30%,19年预计35%,20年40%。超过40%之后再提升也难,一汽有锡柴,二汽有东风康明斯,重汽有杭发,这三家整车厂拼死也不能让自己的发动机厂饿死吧。

我们模拟一下今明两年两种假设的市场情况:

场景一:假设今明两年重卡销售轻度震荡(每年跌5%)

场景二:假设今明两年重卡销售中度震荡(每年跌10%)

在这两种场景下,潍柴重卡发动机销售依然可以维持适度增长,不会下滑(如果是重度震荡,估计就是经济危机了,买什么股都赔钱)。而在工程机械、轻卡、农机领域,潍柴的市占率是在迅速提升并依然存在较大的机会。比如去年重汽销售重卡+轻卡共计30万辆,其中自产发动机约17万台,采购了约13万台第三方发动机(基本都是轻卡用)。这些未来都会转单给潍柴,毕竟同一个老板,又不存在航发的内部竞争,干么不做呢。因此整体来看潍柴最重要的动力总成板块今明两年收入/盈利一定是增长的。

四、对潍柴的期望。

公平的来讲,潍柴这几年做的很不错。15年潍柴福田分手,当年潍柴重卡发动机的市占率跌到21%,这些年又一点一点抢回来。在传统重卡发动机之外,拓展进入轻卡、农机、工程机械、矿车、船用发动机,液压、氢能源,极大的改善了凯傲的经营状况。它确实超越了一般的周期性企业,布局也已经非常完善了。今明两年全球经济风险加大,行业的下行不是单个企业可以改变的,那么就要利用自身充沛的现金流把约70%的资产负债率降下去,提高抗风险的能力。心无旁度做好目前已经布局的业务,未来3~5年,一定会产生卓越的发展成果。

五、 对投资者的建议。

潍柴不是白酒,不能像茅台、五粮液一样啥都不用干,就可以在家里数钱,投资者也能跟着获得丰厚的回报。潍柴处在一个相对辛苦的赛道,比如大家都在担心未来重卡销售会不会大幅下滑。它需要一步一步的去提升产品的竞争力(可靠性/经济性),一点一点的去提高市占率,逐步去培育、拓展新的产品与解决方案。这些都是辛苦活、慢功夫,也必须要有相当长的时间才能看到结果。所以投资潍柴要抱着平常心,在从去年到今年股价已经大幅上涨估值基本合理的前提下抱着长期持有收获企业发展成果的态度。如果想赚快钱,我认为今年的潍柴不是一个好的投资对象。