过去30年是中国化工行业大发展的30年,华鲁恒升是众多优秀中国化工企业升级发展的一个范本。

本篇笔记用最简要的方式来看一下这家煤化工领域领头羊的历史,现状与未来。

1、历史:纵观过去三十年,坚持多元化的发展战略,成果显著

1991年-2000年,公司先后建成了尿素、甲醇、甲醛、甲胺、DMF生产装置,多元化发展之路启航,奠定了一头多线、柔性联产的业务格局。

2001年-2010年,公司建设完成了大型氮肥装置国产化工程,率先完成了水煤浆气化装置建设,在原有产品基础上扩大产能,并新增醋酸、醋酐等产品,产能与产品矩阵都得到了很大提升。

2011年-2021年,公司主要产品产能进一步扩张,新增硝基复合肥、三聚氰胺、己二酸、环己酮、丁辛醇等产品,成为综合型化工企业。 主要产品景气度提升,公司利润中枢上移:过去几年,受供给侧结构性改革和新冠疫情的影响,化工行业存在很大的不确定性。

2、现状:预计公司2021 年营收和利润创历史新高

2021年以来,随着疫情影响消退,全球经济复苏,公司主要产品供需格局得到了很大改善,价格也相应提升。

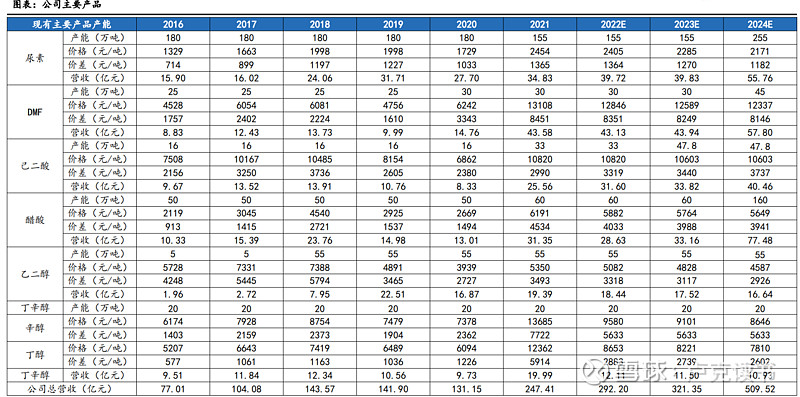

如下图所示,公司的总营收已经从2016年的71亿增长到2021年的近250亿(预计),5年之内翻了三倍多。

3、未来:继续多元化发展战略,统筹存量优化和增量升级

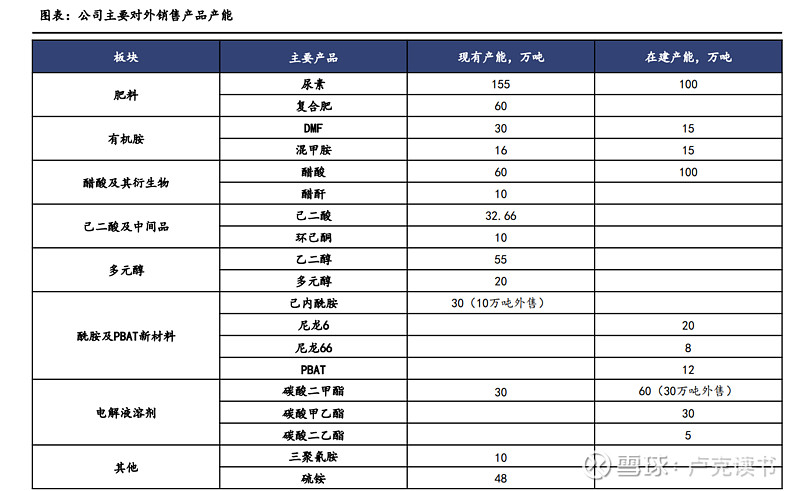

2021年是公司谋篇布局“十四五”规划、统筹德州本部发展和荆州基地建设、推进企业高端高质高效发展的开局之年。公司全面推进荆州基地项目,计划建成100万吨/年尿素、100万吨/年醋酸、15 万吨/年混甲胺和15万吨/年DMF产能;在德州园区内建设高端溶剂项目,计划建设60万吨/年碳酸二甲酯、30万吨/年碳酸甲乙酯装置,副产5万吨/年碳酸二乙酯,持续加码新能源;拟建尼龙66高端新材料项目、12万吨/年PBAT可降解塑料项目,进 一步延伸产业链,提高产品附加值。

如上图的测算,德州及荆州双基地新建项目将助力公司在2024年实现在2021年营收的基础上再次翻倍,达到500亿以上的规模,下图所示的新增产品将助力这一愿景的实现。

未来三到五年,全球经济如果温和复苏的话,需求将平稳增长,双碳背景下,产能增长有限,预计公司主要产 品价格能够保持高位震荡,公司高利润现状得以维持。

4、总结:双碳背景改善行业竞争格局,公司将掌握发展主动权

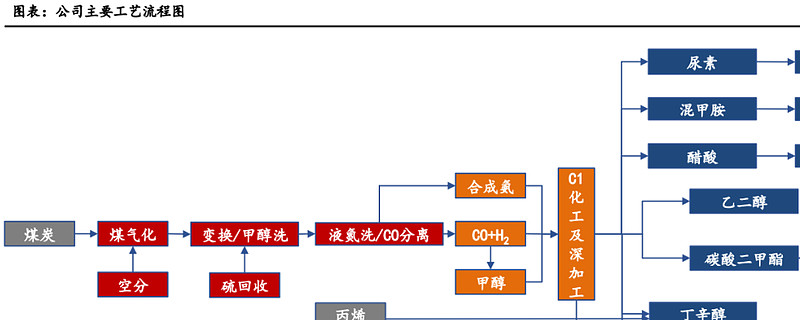

核心竞争力:公司依托洁净煤气化技术,构建了可持续发展的技术和产业平台,形成了循环经济柔性多联产运营模式(如下图所示),持续经行系统优化,节能降耗,技术升级和产业链延伸,为企业未来发展奠定了良好基础。

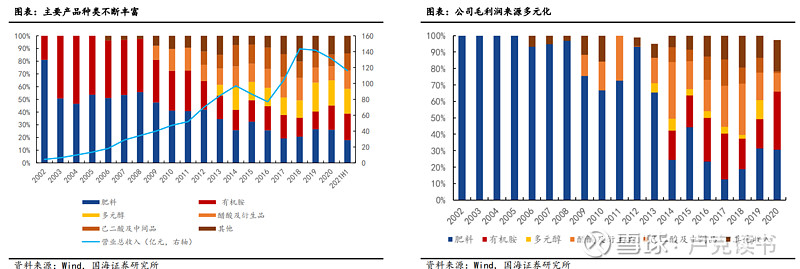

营收和利润多元化:自上市以来,公司传统主业尿素业务和有机胺收入占比呈下降趋势,如下图所示,尿素营收占比由2002年72%下降至2021年上半年的18%,有机胺营收占比由2003年48%下降至2021年上半年的21%。同时,营收来源逐渐丰富,新增产品多元醇营收占比由2013年9%增长至2021年上半年的19%,醋酸和己二酸及其衍生品营收占比也在15%左右。 随着主营产品逐渐丰富,公司依托“一头多线”循环经济柔性多联产运营模式,根据各产品市场情况,可以及时切换生产运行模式,在今年尿素及DMF价格大幅上涨行情下,确保了企业盈利最大化。

未来空间:碳中和背景下,煤化工行业效率低下的过剩产能将被淘汰,行业竞争格局将进一步改善。公司依靠不断升级的技术设备,形成良好的能耗控制能力,连续多年入选合成氨行业“能效”领跑者企业名单。2021年中央经济工作会议提出,要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制,煤化工行业发展面临的约束减小。公司在自身先进煤气化技术加持下, 将在双碳背景下掌握发展主动权,未来成长可期 (如下图所示)。

我是卢克老师,为你提供行业与公司的价值链洞见,做不焦虑的读书人和投资者,欢迎关注。