ASMPT (522 HK)

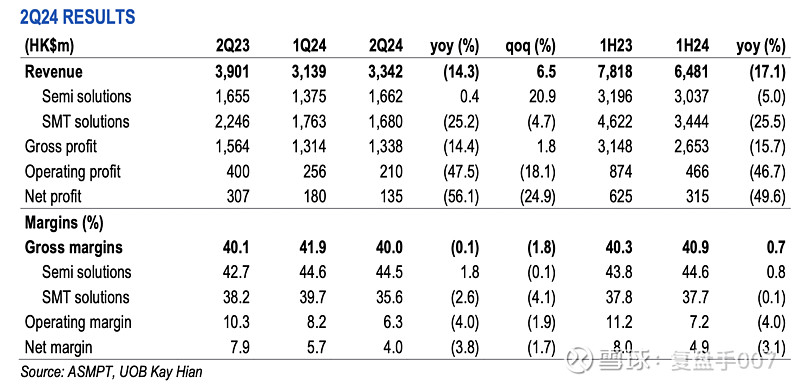

该公司公布了其第二季度的业绩,收入与预期相符,但由于主流工具的复苏速度较慢,盈利能力和第三季度的指导意见未达到我们/普遍的预期。从好的方面来看,先进的封装解决方案(TCB和HB工具)在市场上继续取得良好进展,逻辑和内存厂商都赢得了新的订单。维持买入评级,目标价下调至HK$118.50

公司第三季度业绩指引弱于预期。ASMPT预计第三季度营收为3.7亿至4.3亿美元,在预期的中点,同比下降9.9%,环比下降6.4%。连续下降主要是由于SMT解决方案部门的持续下降,该部门正在经历疲软的市场,特别是近期的工业和汽车终端市场,而由于消费者支出不温不热,半解决方案部门的复苏时间比预期的要长。

对逻辑应用的TCB工具的需求仍然强劲。热压键合(TCB)工具仍然是一个福音,特别是在逻辑应用中,因为公司在24年第二季度继续赢得订单。在芯片到基板(C2S)应用方面,公司在本季度从一家领先的代工客户及其OSAT合作伙伴那里获得了持续而有意义的订单流。基于对代工和OSAT客户的稳健扩张计划,管理层仍决心在今年剩余时间内赢得更多芯片到基板(C2S)应用的TCB订单。

在芯片到晶圆(C2W)方面,公司已经赢得了领先的IDM(英特尔)和OSAT客户的订单。与领先的代工客户联合开发下一代无熔剂TCB解决方案仍在进行中。

我们2024-26年的收益分别削减了31.6%/8.9%/9.0%,至9亿港元/20亿港元/27亿港元。我们降低了半成品和SMT解决方案业务的收入预测,以考虑主流工具市场复苏速度低于预期的因素。

维持买入,目标价调降至118.50港元。我们的目标价是基于24.0倍2025F的市盈率,这与其历史远期均值相当。主流工具市场令人失望的复苏速度可能会在短期内继续拖累其股价。然而,我们想强调的是,其最有价值的业务(TCB和HB工具)继续看到坚实的进展,我们相信先进的包装工具部分可能成为2025年的增长动力。业绩疲软导致的价格调整将提供一个加仓的机会。

我们将于7月31日与ASMPT举行结果后电话会议。我们将在后续提供更多信息。