中国航空行业

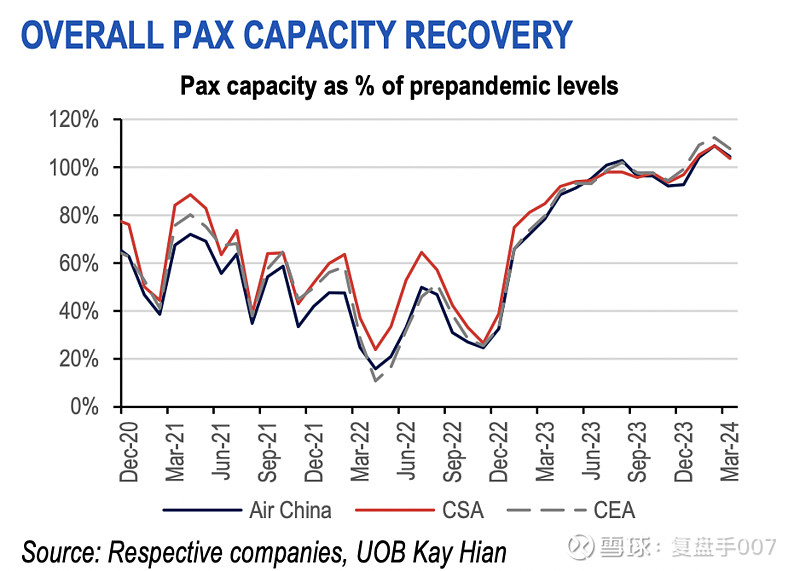

3月,三家航空公司的总客流量为疫情前水平的101-106%,略低于我们预计的102-108%,比2月的107-111%有所回落。3月,这三家航空公司的总体客流量系数比疫情前的水平低0.8-2.6个百分点,表明该行业的产能过剩。我们预计这三家航空公司将在2024年实现正利润。维持与大盘持平评级,以应对其24年第一季度的盈利好转前景。

行业股票评级:

中国国航(港股代码:0753)买入评级,目标价格HK$4.70

中国南方航空(港股代码:1055)持有评级,目标价格HK$3.00

中国东方航空(港股代码:0670)持有评级,目标价格HK$1.91

中国房地产行业

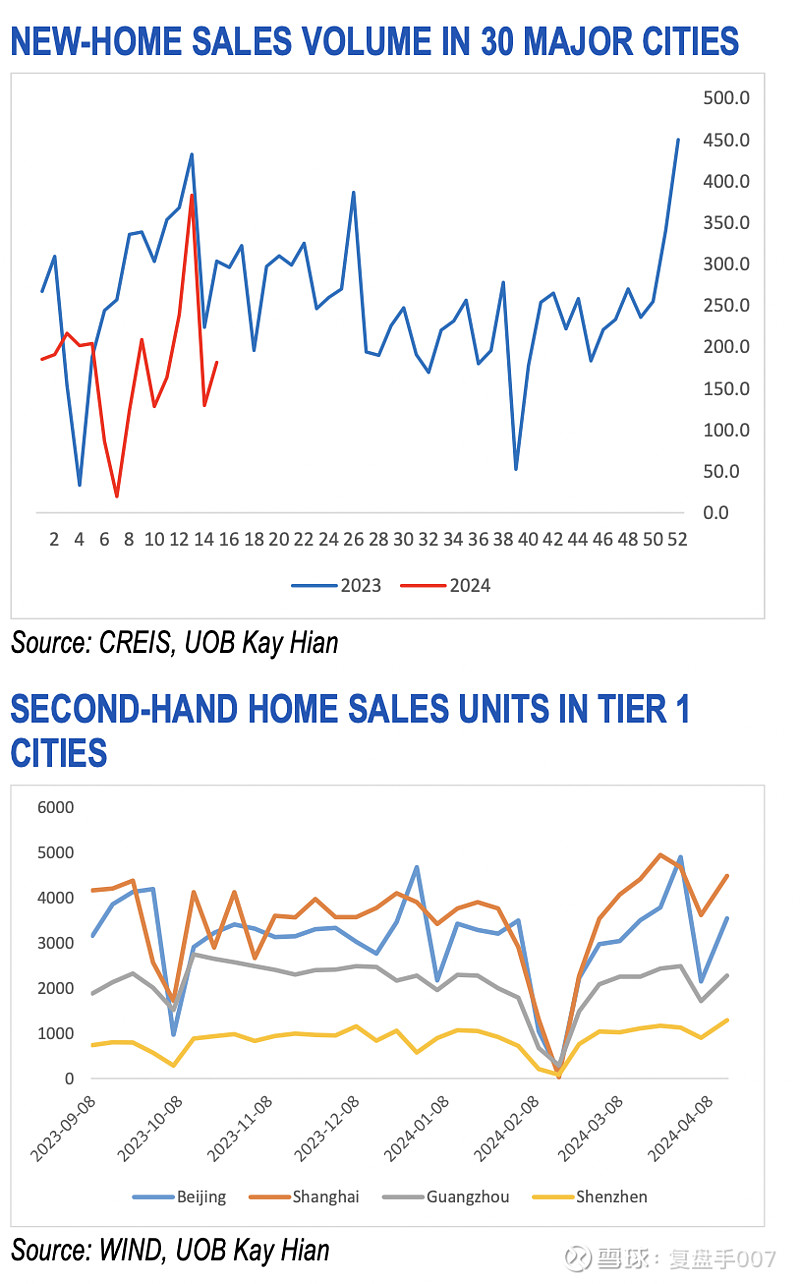

4月第二周,30个城市的新房销售进一步萎缩。4月,北京、上海、广州和深圳的二手房销售也小幅回落。万科风险的上升可能会恶化市场对准国企和民营企业的情绪。维持与大盘持平评级,并偏爱国企,因为它们具有防御性。我们正在等待第一季度政治局会议上可能出现的政策变化。

行业股票推荐:

华润置地(港股代码:1109)买入评级,目标价格HK$42.39

中国海外发展(港股代码:0688)买入评级,目标价格HK$19.42

中海物业(港股代码:2669)

简介:中国海外控股的子公司,是中国物业管理行业的先锋,具有一流的资质

由于对其模糊的增长目标感到担忧,该公司已将主要业务指标的复合年增长率目标更新为15-20%。管理层还确认,他们将审查股息政策,目的是稳步提高派息率,该比率在2023年为31%。这是一个积极的举措,将改善投资者的情绪,但市场将关注执行情况。维持我们的盈利预期。维持买入评级,目标价格HK$5.60

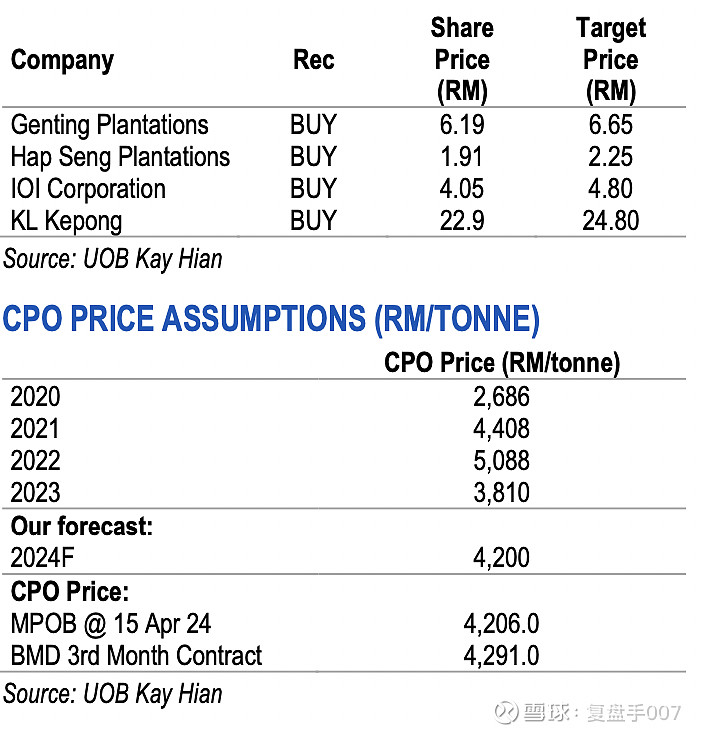

马来西亚棕榈油种植行业

马来西亚的棕榈油库存低于市场预期,原因是尽管产量在增加,但出口强劲。我们将此归因于印尼棕榈油出口有限,因产量下降和国内需求强劲。我们预计CPO价格将继续得到支撑,因为我们认为4月的库存将保持在低位,市场供应紧张。维持优于大盘持平评级

行业股票推荐: