来源:开源金工 建榕量化研究

发言实录: 大家下午好!感谢开源金融工程团队魏建榕博士的邀请,让我过来给大家讲讲行业的一些事。其实很多东西我在去年年底的时候已经成熟了,然后今年年初的环境,有的也印证了我的一些想法,有的也突破了我过去一些想法,所以今天分享的东西未必非常成熟,也希望大家多批评指正。

首先我要讲一个小话题,就是为我们量化行业说句好话。在过去一段时间中,大家对量化本身的正义与否、好与坏,提出了很多不同的意见。确实很多事情很难去充分证明,但我觉得大家可以思考一下,这个行业在中国已经出现10年左右,培养出很多的研究人员,大家应该都很清楚这些从业人员研究的方向,主要是定价,大家应该没有见过什么人专门去研究做市,或者说研究怎么去做违规的交易。我相信这个行业主要的研究力量都是在定价,其实他们就是在猜这个股票到底值多少钱,这跟主观其实是有相似之处的,我们的研究无非是用不同的方法论去研究这个股票值多少钱。那么假设大盘不变、beta正负为零的时候,当一支股票应该值10块钱,而现在是8块钱的时候,我们就应该去购买它,这时你购买的力量是一种善良的、良性的力量;当你在超过10块钱时去购买它,意味着你造成了价格的错误导向。本质上说,当你在做多的时候,越早拿下筹码的人,对价格回归越是有正向作用,而越晚参与的人,本身的投资风险越大,投资的收益空间越小。这意味着当量化策略正确的时候,对市场提供的力量是正向的。而我们本质上不希望看到策略对市场有负向的力量,因为这个时候我们的交易成本在变大,交易风险在变大,收益空间在变小。所以本质上来讲,我觉得量化策略的出发点是一个非常正向的、善意的理念,它不存在任何对市场造成不利影响的信念,这是我对量化的出发点的理解。我们本意上是想做一件好事情,我们会花很大力量做我们的交易算法,去控制滑点,降低交易的磨损,我们希望我们的交易尽可能少的去影响市场,这也印证了我前面讲的,量化的本质在于定价,而量化的交易是不希望去影响市场的,是希望我们在市场当中发挥正面的作用,我觉得这是量化的初衷和我们的出发点,是我对量化行业的一点小小的辩护。

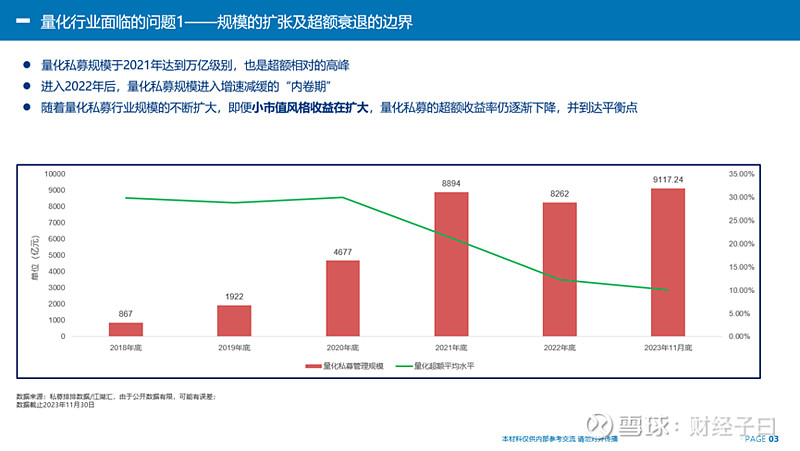

在过去若干年以来,量化的超额相对于中证 500 是在显著的下降的。从2019年开始,基本上连续几年量化的超额是在20到30分位线的.转折点发生在21年的四季度,我们会发现量化行业的超额下降到了年化12%的水平。我个人认为这个最大的原因还是在于量化的规模,虽然大家最近也在不断的去讨论smart beta的影响,去讨论风格的影响,但实际上这两年,小微盘的风格是要比2020、2021年更强烈的,这就无法解释为什么这两年的超额更低,所以我个人认为还是跟规模是关联性最大。

我们对资管产品的规模进行了统计,大家可以看到在2020年的时候有一波非常显著的成长,但成长的规模的高峰应该是在2021年,因为当时大家对量化的认知达到了一个新的高度,包括我们的主要的竞争对手——主观的投资在2021年是表现不如2020年的,所以2021年的量化募资是历史性的高峰。所以从我个人认为规模还是影响量化这个赛道的超额表现的最主要的因素。但随着量化本身规模在这一轮之后下滑,其实量化市场交易的空间,alpha的获取的空间,都会变得更加宽松。

然后谈谈我们这两年都在讨论的风格。我在2023年年初的时候就在跟很多投资人讲行业风格的影响。我会发现投资人很多时候反应都过度了,大家喜欢用大是大非的二元的方法去判断一个事物,其实如果你用量化的思维去理解它,这无非是一个程度的变化,至少我认为这东西还可以叫做smart beta,它不是stupid beta。我把2021年的1月到8月作为一个节点,2021年的9月到2022年的4月作为一个节点,2022年的5月到2022年的8月作为一个节点,2022年的9月之后的时间又算作一个节点,我们可以发觉这几段时间市场的风格是完全不一样的,这里我们列举了19家管理人,各家管理人在不同的风格下,超额的行业排名会发生剧烈的变动。这很难用迭代的逻辑去理解,在这些风格行情下,各家的表现不同很大程度上源于他们自身的超额策略带有不同的风格倾向,所以才会导致他们在不同的行情风格下市场排名剧烈波动。这就很清晰的能看到,从前几年开始,smart beta风格暴露在行业当中已经是一个很普遍的现象了。

接下来我们谈谈小微盘暴露的问题。在过去19年的统计维度上来看,有12年万得小微盘指数是排名第一的。如果不考虑 size的暴露、不考虑流动性风险,而只是把它当成一个标的,它就是很强的。而逻辑上看,一个高波动的东西,它的成长就应该更好一点。当然很多人也会说需要考虑流动性风险、size风险,但比如说我有3%的股票在小微盘上,那么流动性风险其实是完全可控的,所以客观上来讲,小微盘在A股这个市场当中之所以好,之所以各家量化机构都会去多少沾些边,它确实在数据上是有道理的。

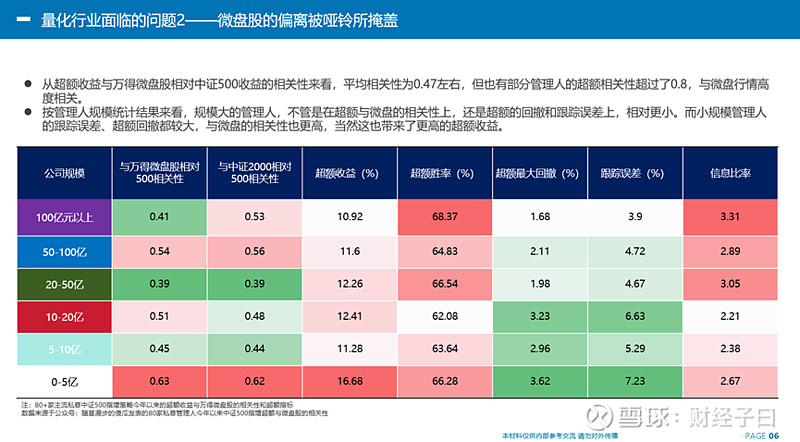

大家现在都在讨论量化在小微盘的暴露,我认为这一暴露并不是大家所认知的表面,我在去年年底的时候就看到了很多的公众号已经在做各家500的超额和小微盘之间的相关性。我随便找了一家公众号的数据统计,其实这个数据可以看见,相关性并没有想象的那么高。

我认为这个当中有一个非常有意思的现象,在这两年当中很多的机构的打法是一个哑铃型的打法。暴露两头在这两年当中效果是非常好的,我们对万得的数据简单的做了一个统计,可以发现在2020年、2021年的时候,在所有的大盘、中盘、小盘的价值和成长对比当中,成长是显著优于价值的,而在过去两年当中,价值是显著优于成长的。其实来讲,我认为这个行业当中最好的两个smart beta,恰好做成了某种意义上的一个组合,就是红利低波和小微盘的双向暴露。而且如果你做的是一个粗糙的Barra风控的话,你的size暴露也不明显,但实际上你吃的是两头的红利。这个打法是市场上很多机构在做的一件事情,而且过去两年的效果更优,我个人认为从主观的分析上来讲这也是正确的。当市场特别好的时候,小微盘会承担alpha超额的主要来源;当市场不太好的时候,红利低波往往更强韧一些,所以两头的组合其实从主观上分析也有道理。

这是一个我们自己的策略的500指数增强数据。很多客户问我“你们的 pure alpha到底有多少?”,其实这很难去做一个衡量,因为pure alpha也很难定义,我认为这个Barra上的 residual是更接近于pure alpha法的概念。那么在这张图上我想说的是,我们去暴露风格的一个很大原因是希望我们的真正的pure alpha能够高一点,因为如果我们把风格收益压扁的话,你的pure alpha也会变小,就好比你会发现在微盘股上更容易获取alpha,因为它的本质是微盘的波动更大,也就意味着你在微盘风格暴露越多,你获取高波动的pure alpha的概率就越大,所以这两个东西是共生的。我们也意识到在风格上的暴露长期接近于守恒,就像我们前面看到的,前两年你吃成长可能会比较舒服一点,在过去两年当中吃价值会比较舒服一点,本质上来讲风格慢慢会接近于一个守恒状态。所以当风格是守恒的时候,你再适当的暴露一下风格,更有助于我们获取更高的pure alpha。所以其实我们是为了追求更高的pure alpha而去忍耐了smart Beta,我们的目标并不是短期去获取风格收益,而是希望忍耐一些风格去获取更高的 pure alpha。我觉得大部分人的本质是这样来思考问题的。

在这里我认为我们的量化行业有两个毛病。第一个是,这个行业的beta含量太高了。在海外,对冲基金主要收益来自于alpha,共同基金的beta的关联度也非常的高。而在中国,你会发觉私募基金和公募基金在交易上边界特别不明显,我们的很多的私募基金都高度挂钩beta。在普通的定义当中,对冲基金行业是服务资产相对更富裕的人群的,一般来讲他们对于收益的稳定性追求更高,所以理论上,对冲基金行业应该更多的去追求alpha。但在中国,私募基金并没有明显的往这个方向去。第二个是,美国对冲基金的客户绝大部分是来自于专业的机构,而我们的客户大部分是来自于自然人,尤其是财富市场当中,就这导致了大量的信息差,客户只能通过净值来判断,这样的市场销售和市场反馈机制也特别容易造成信任危机。这也是我们中国资管行业发展特别慢所导致的,这里的资管行业就是类fof这样的行业,他们在中国完全跟不上管理人的发展速度。在10年前我们还觉得fof规模和我们差不多大,10年之后我们这个行业最厉害的规模已经达到千亿级别,但是我们的甲方却没有怎么规模增大,这也是我觉得这个行业跟美国特别不一样的一个地方。

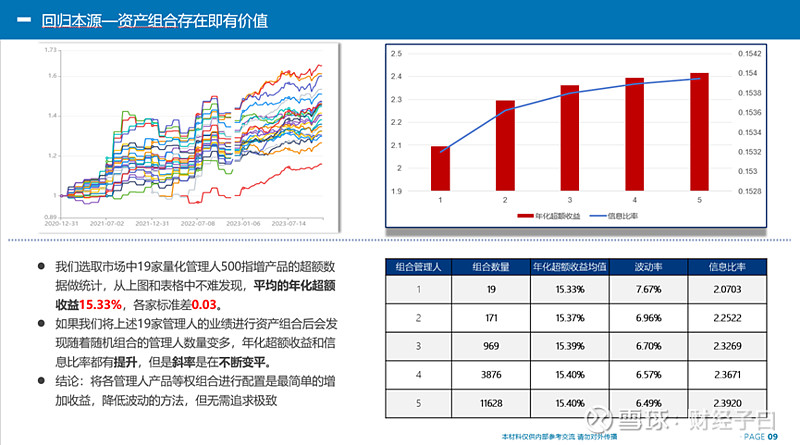

作为投资人也好,作为我们的合作商也好,我们其实需要做一些改善。我觉得投资组合一定是一个很优的方式,我们一定要重视在市场当中组合的效果,哪怕是最简单的组合都是有效的。还是刚才的19家管理人,我们做了一个简单的一个统计,对比随机买一家和随机买两家做一个组合,19管理人能出现171个组合,然后这171个组合的平均数相比19个管理人的平均数,在夏普率上有10%的提升,从长期投资上来讲,这是一个没有成本的事情,但能提高10%的夏普率。我在这里只是用一个简单数据告诉大家,其实在量化基金市场上你会发觉有很多的smart beta,你会发觉有很多不同的倾向、不同的收益和风险点,而最简单的一个打法就是组合。尤其是当你认为某产品在风格上有很多的暴露,你做一个组合就可以避免很多问题,而且组合大概率要比不组合好,精确的组合要比粗糙的组合好。

我们这两年私募基金的规模大量来自于beta类的指数增强量化私募基金,对于beta类的投资来讲,你只要有简单的资管的思维,就能提高效果。我在这里举一个简单例子,这是我们2020年发行的一个指数增强产品,这一产品在2021年的9月达到了相对的高点。假设客户买在最高点,也就意味着后面的alpha和beta都是显著下滑的,我们从那个时间一直到2023年的4月份,净值是86,只跑赢beta1.5个点。假设你碰到这样的情况,有两种打法能显著产生alpha。

第一种是每月追加。假设一开始你买的是100万,然后每月底追加10万,到了去年4月份的时候,你的净值就达到1.01,这意味着你的交易行为本身产生了15个点左右的alpha。另外一种打法是你的产品每跌5%就追加30万,按照这个打法加权净值在去年4月的时候就能达到1.05,产生了20个点的alpha,也就是说你投资本身的科学性能产生alpha。

我还想讲一个概念,我们都在说500的超额,1000的超额,其实我们在做一件非常不划算的事情。针对宽基做增强是一个非常愚蠢的事情,因为宽基往往是市场的主力,针对宽基做增强就意味着你把市场的主力当成你的空头,它不但不产生alpha,而且大概率会产生负的alpha,因为市场买入ETF的量往往是要比买入个股的量大。所以当你对宽基做指数增强和量化对冲的时候,你已经站在了一个非常不利的角度。我还是认为中国的alpha是全世界最好的alpha。之所以这两年大家觉得不行,一个很大的原因在于我们拿着全世界最不好用的工具在做我们的超额。客观上来讲,中国的超额之所以这两年越来越难做,一个很大原因也是工具的缺乏。我觉得中国的宽基相比纳斯达克和道琼斯更优秀,因为它有倡导和保护的力量,所以如果你的空头端用个股去替代的话,其实就能避免中国alpha的很多的问题。

当然大家也知道,随着最近政策的变化,这样的策略越来越稀缺了。但是我在这里想告诉大家,当你把风格全锁死的时候,中国的超额是不错的。我们这有一个年化单边100倍、双边200倍换手率的策略。然后我们把Barra所有的风格限制到千一级别以下,我们在去年仍旧做到了将近20的收益,这说明中国的alpha还是很厉害的。如果有这样的一些特殊品种的话,其实你能更完整的看出中国alpha的空间,我认为这是全世界最大的alpha的空间。

但要延伸说明一下,year to day的数据表现就非常糟糕。就是因为这轮只要你在小微盘上有暴露,你就会输钱,即使你把风控收到最紧。这一轮的现象跟历次是不太一样的,不能把它完全归于小微盘,在前几周整个市场的逻辑、有效性其实一定程度上跟原来不同,过去几周可以说alpha本身就应该亏钱。再延伸一个小话题,很多人在问我中国的量化还能不能投。如果你觉得过去几周的事情会持续的发生,那么你应该把小微盘排除掉;如果你认为过去几周成分股的虹吸效应会经常发生,那就不要投量化了。

这轮也给了我们很多的启发,我们会发觉即使在Barra上已经很严谨了,但是还是输钱。其实反过来从风控角度来讲,是不是可以认为中国的有些风格是Barra所没有收纳进去的,我觉得这是很有可能的。比如说成分股和非成分股之间,它就是一种很显著的风格;比如国字头和非国字头之间,也是一种风格,但这些风格是Barra不会收纳的。所以在这里我提出一个思考,也许中式的量化行业需要一些中式的风控。这是未来这个行业当中我们在做交易或者投资时值得关注的一个方向,在Barra之外,我们要去为中国的风控打一些补丁。

(全文结束) (纪要整理:赵柏如) 风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。