来源:招商定量任瞳团队

2023是充满曲折和波澜的一年,整体市场表现低迷,板块机会相对分散。在充满波折的2023年中量化基金表现如何?本文我们将对公募量化基金的表现进行详细盘点。

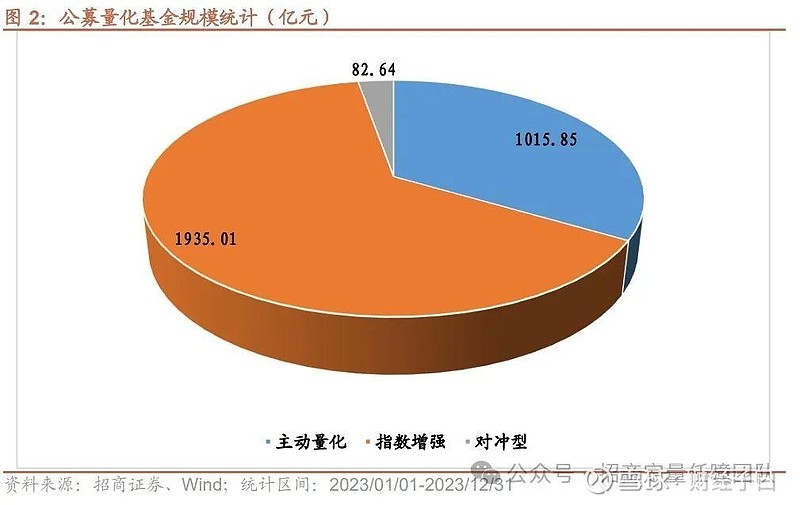

截至2023年底,公募量化产品总计501只 ,其中主动量化产品218只,指数增强产品260只,对冲型产品23只。根据最新可获得的规模数据,公募量化产品的总规模达3033.49亿元,其中主动量化产品1015.85亿元,指数增强产品1935.01亿元,对冲型产品82.64亿元。

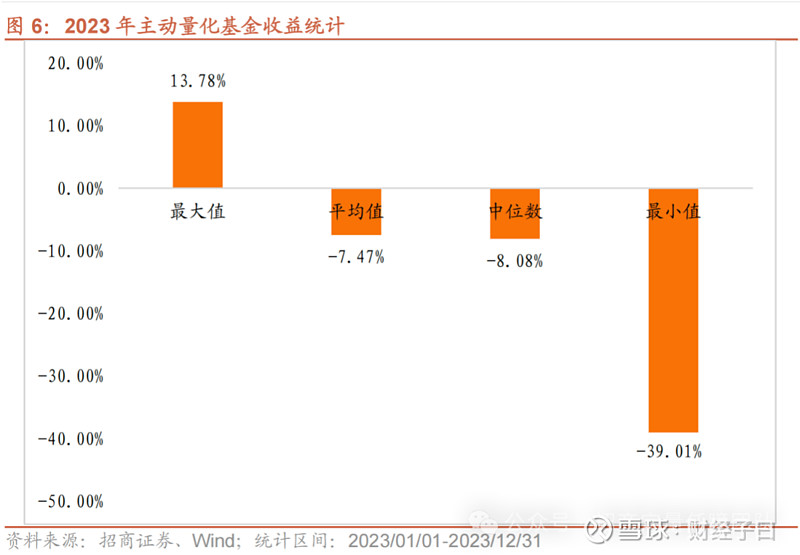

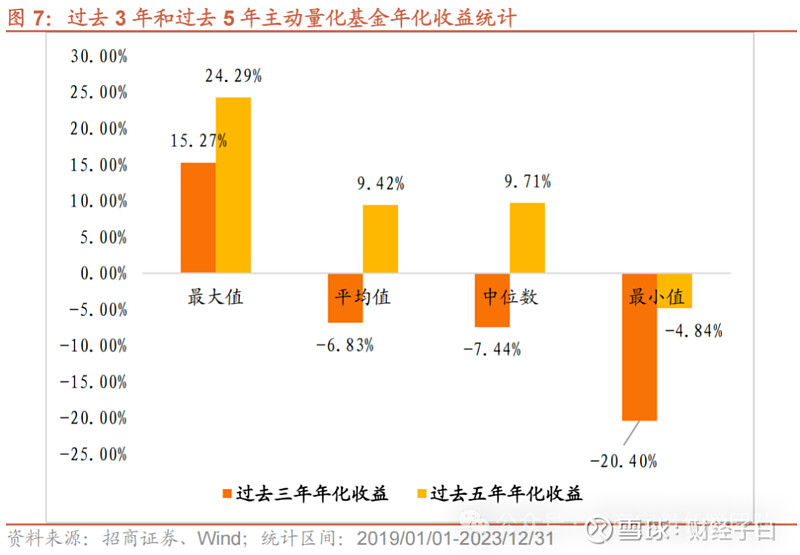

主动量化型基金2023年平均收益为-7.47%,收益的中位数为-8.08%。收益最高为13.78%,收益最低为-39.01%。过去三年和过去五年主动量化基金的平均年化收益分别为-6.83%和9.42%。与主要宽基指数对比来看,过去五年的主动量化型基金平均年化收益明显高于所有主要市场宽基指数。

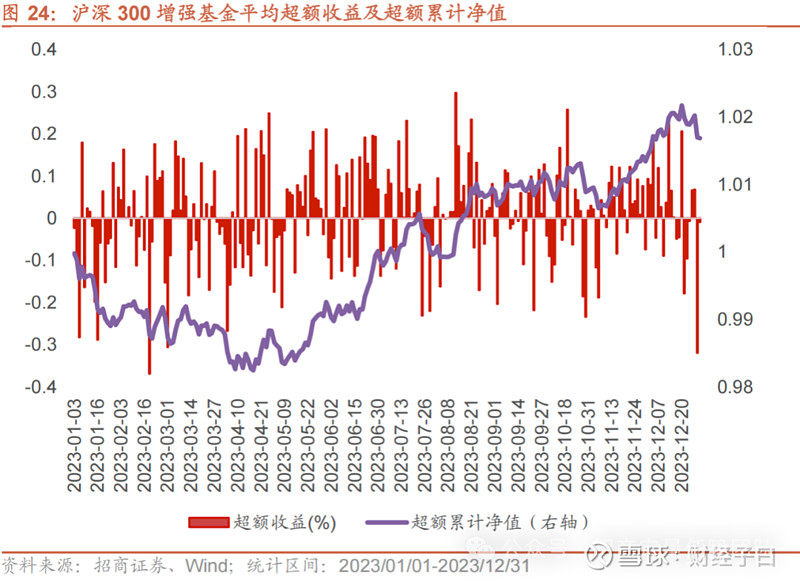

沪深300指数增强基金2023年度的平均超额收益为1.51%,超额收益的中位数为1.93%。超额收益最高为7.22%,最低为-8.07%。过去三年和过去五年的平均年化超额收益分别为2.38%和4.91%。整体来看,沪深300指数增强基金无论是短期还是长期来看,相对基准指数都具有稳定而显著的超额收益。

中证500指数增强基金2023年度的平均超额收益为2.17%,超额收益的中位数为1.94%。超额收益最高为11.43%,最低为-5.71%。中证500指数增强基金过去三年和过去五年的平均年化超额收益分别为2.34%和5.77%,同样能够显著跑赢基准指数。

其他指数增强基金2023年度的平均超额收益为2.02%,超额收益的中位数为1.99%。超额收益最高为13.62%,最低为-7.15%。从过去三年和过去五年的超额收益来看,其他指数增强基金的平均年化超额收益分别为2.91%和5.47%,同样能战胜对应的基准指数。

2023年度量化对冲基金的业绩良莠不齐,平均收益为-0.25%,收益的中位数为-0.10%,收益最高为10.73%,收益最低为-7.00%。以过去三年和过去五年为回溯期来看,公募量化对冲产品的平均年化收益分别为-0.94%和2.01%。

2023年已经落下帷幕,量化基金在震荡下行的行情中激流勇进,取得了殊为不易的成绩单。2024年开年,A股市场呈现宽幅波动行情。展望全年,我们对公募量化基金仍充满信心。相信其凭借科学的量化投资手段,能够在2024年再接再厉,延续出色表现!

风险提示:本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

I 前言

2023年是充满曲折的一年。2023年开年伊始,ChatGPT的横空出世带动了一波AI热潮,引爆了相关行业的上涨行情。下半年,俄乌冲突一波未平,巴以冲突一波又起。全球地缘政治格局维持紧张态势。割裂和动荡的世界格局叠加美联储的持续加息,A股市场中的北向资金出现持续的净卖出。回顾全年,A股市场在一月份的一波上涨之后便持续下挫,开启了全年的下行趋势。不过即便如此,市场中仍然是不乏一些结构性机会,例如AI相关主题、微盘股和高分红个股都有阶段性的表现。尤其是微盘股,2023年全年表现更是一枝独秀。 2023年已经落下帷幕,相信关注公募量化基金的投资者都注意到,在2023年市场整体疲软的背景之下,一部分公募量化基金取得较为出色的相对收益。我们在去年《公募量化基金2022年度盘点》中的研判观点也得到了相应的验证。那么在充满波折的2023年中公量化基金具体表现如何?下面我们将对其规模和业绩表现进行详细盘点。

II 量化基金整体概况

2.1、产品总数目和总规模 截至2023年底,公募量化产品总计501只 ,其中主动量化产品218只,指数增强产品260只,对冲型产品23只。根据最新可获得的规模数据,公募量化产品的总规模达3033.49亿元,其中主动量化产品1015.85亿元,指数增强产品1935.01亿元,对冲型产品82.64亿元。

2.2、产品数目和规模增长

相对于2022年底,2023年公募量化产品数目增加49只。从规模来看,2023年度公募量化产品整体规模比2022年底增加527.62亿元。下文我们将按照公募量化基金的产品分类,分别对主动量化型、指数增强型和对冲型三类产品进行盘点。

III 主动量化型基金 3.1、主动量化基金规模和数目 从产品数目来看,2023年主动量化产品数量不变,仍为218只,分别新发和清盘基金数均为17只。从产品规模来看,相对于2022年,2023年主动量化基金整体规模大大增加,从650.52亿增加至1028.1亿。

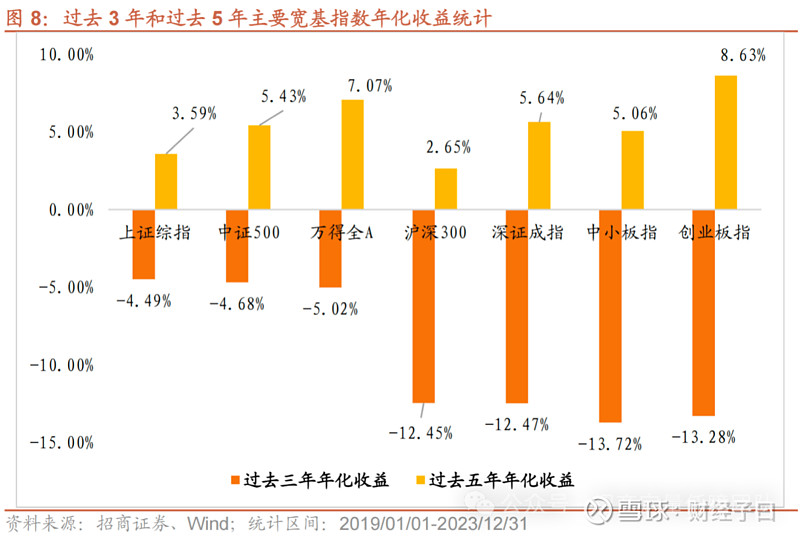

3.2、主动量化型基金业绩 2023年A股市场表现低迷,主要市场指数全线下跌。其中,上证综指下跌3.7%,中证500指数下跌7.42%,万得全A指数下跌5.19%,沪深300指数下跌11.38%,深证成指下跌13.54%,中小板指下跌17.98%,创业板指下跌19.41%。

主动量化型基金2023年平均收益为-7.47%,收益的中位数为-8.08%。收益最高为13.78%,收益最低为-39.01%。整体来看,相比于主要宽基指数,2023年度公募主动量化基金的平均收益相对适中。

如果从更长的考察期来看,主动量化基金表现可圈可点。其过去三年和过去五年主动量化基金的平均年化收益分别为-6.83%和9.42%。过去三年平均年化收益较低系因2023年A股市场大幅调整,公募量化基金收益受到较大冲击。对比来看,过去五年的平均年化收益均明显高于所有主要市场宽基指数。

我们通常将主动量化基金分为行业主动量化和非行业主动量化两类。表1和表2分别展示了部分2023年表现出色的行业主动量化基金和非行业主动量化基金。 2023年行情相对疲软,板块机会轮动较快,这使得持股分散、配置均衡的量化基金发挥了其投资宽度的比较优势。其中,一部分非行业主动量化基金收益表现亮眼,2023年渤海汇金量化成长、国金量化多因子A、长城量化小盘A、东方量化成长A、国金量化精选A基金净值涨幅超过13%,这样一份成绩单在整体下跌的市场环境中实属难得。同时,我们也能看到在去年排名靠前的国金量化多因子和招商量化精选,今年依旧名列前茅。

IV 指数增强型基金

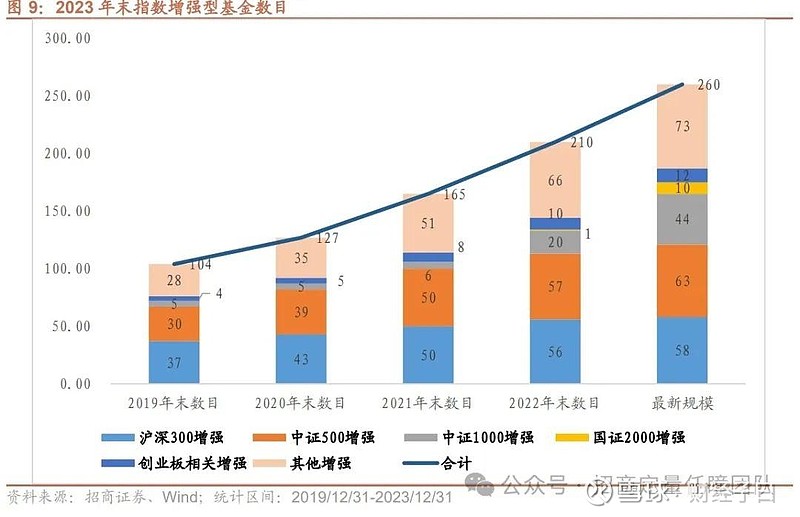

4.1、指数增强型基金规模 从产品数目来看,2023年指数增强基金产品数目比2022年末增加了50只。从产品规模来看,相对于2022年末,2023年指数增强基金整体规模实现小幅度增长,从1730.92亿增加至1935.01亿,增长幅度达11.79%。 按照基准指数的不同,我们将指数增强基金分成沪深300增强、中证500增强、中证1000增强、国证2000增强、创业板相关增强、其他指数增强六类。截至2023年末,六类增强产品的规模分别为567.17亿、541.93亿、253.48亿、31.09亿、48.08亿、493.25亿。 相比于2022年末,沪深300指增、创业板相关指增规模小幅下降;中证500指增、其他指数增强基金整体规模小幅提升;而小市值宽基指数增强基金正实现由0到1 的快速增长,中证1000指增规模由162.74亿提升至253.48亿,国证2000指增产品由0.29亿提升至31.09亿。此外,多家管理人已经申报中证2000相关指增产品,正在陆续获批。

4.2、指数增强型基金业绩

4.2.1 沪深300增强

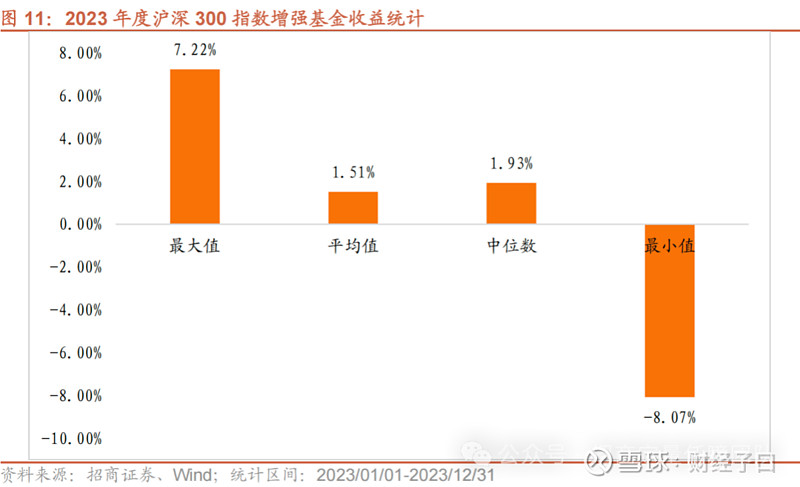

沪深300指数增强基金2023年度的平均超额收益为1.51%,超额收益的中位数为1.93%。超额收益最高为7.22%,最低为-8.07%。整体来看,2023年沪深300指数增强基金跑赢了基准指数。 如果从更长的期限进行考察,沪深300指数增强基金过去三年和过去五年的平均年化超额收益分别为2.38%和4.91%。整体来看,沪深300指数增强基金无论是短期还是长期来看,相对基准指数都具有稳定而显著的超额收益。

4.2.2 中证500增强

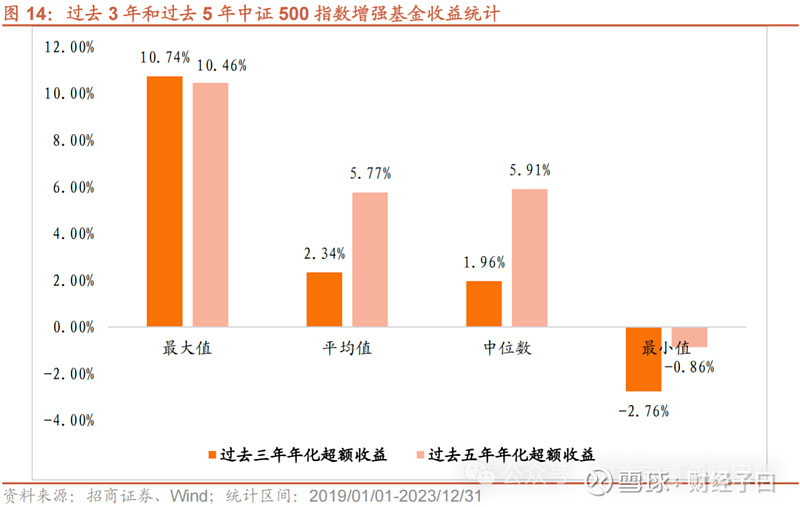

中证500指数增强基金2023年度的平均超额收益为2.17%,超额收益的中位数为1.94%。超额收益最高为11.43%,最低为-5.71%。整体来看,2023年度中证500指数增强基金相对于基准指数也有一定的超额收益。 如果从更长的回溯期来考察,中证500指数增强基金过去三年和过去五年的平均年化超额收益分别为2.34%和5.77%,同样能够显著跑赢基准指数。

4.2.3 中证1000指数增强

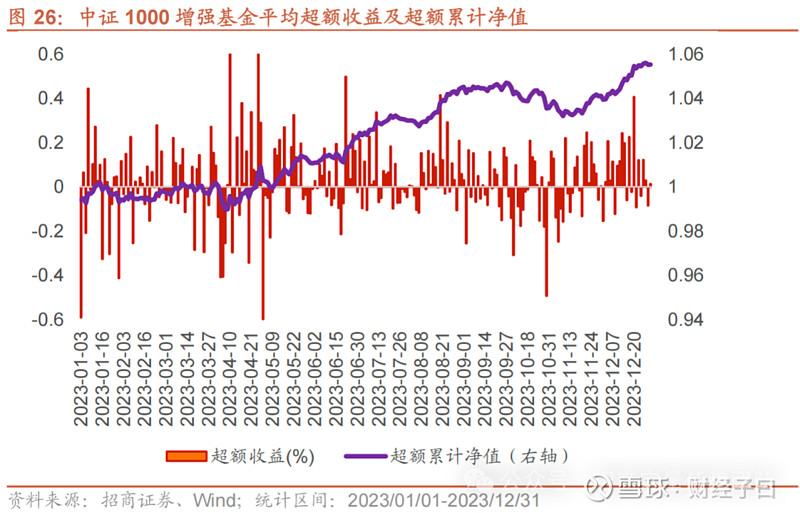

中证1000指数增强基金2023年度的平均超额收益为5.38%,超额收益的中位数为4.90%。超额收益最高为11.74%,最低为-0.11%。整体来看,2023年度中证1000指数增强基金跑赢了基准指数。

如果从更长的回溯期来考察,中证1000指数增强基金过去三年和过去五年的平均年化超额收益分别为6.76%和11.93%,同样能够显著跑赢基准指数。

4.2.4 创业板相关指数增强

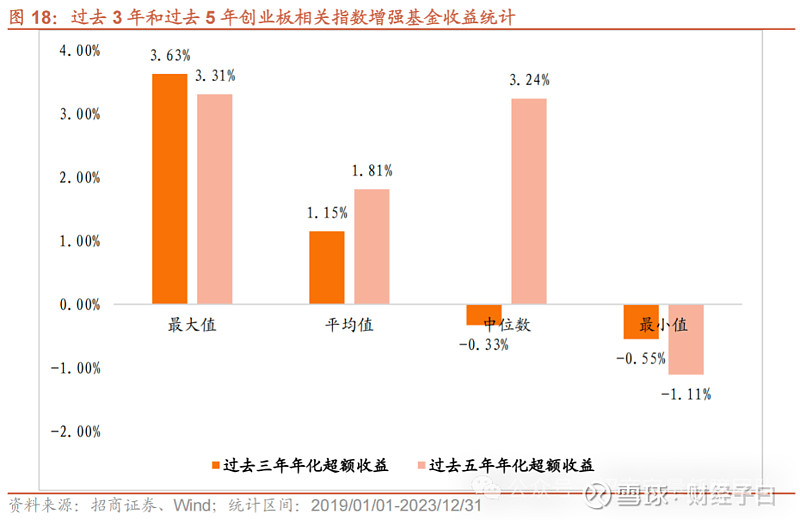

创业板相关指数增强基金2023年度的平均超额收益为-0.07%,超额收益的中位数为0.29%。超额收益最高为3.37%,最低为-5.28%。整体来看,2023年度创业板相关指数增强基金收益略高于基准指数。 如果从更长的回溯期来考察,创业板相关指数增强基金过去三年和过去五年的平均年化超额收益分别为1.15%和1.81%,相对于基准指数也有一定的超额收益。

4.2.5 其他指数增强

我们将除沪深300增强、中证500增强、中证1000增强、创业板相关指数增强、国证2000指数增强以外的指数增强产品均归到其他指数增强产品中。其中包括其他宽基增强、行业指数增强及主题指数增强基金等。其他指数增强基金2023年度的平均超额收益为2.02%,超额收益的中位数为1.99%。超额收益最高为13.62%,最低为-7.15%。整体来看,2023年度其他指数增强基金收益也跑赢对应的基准指数。 从过去三年和过去五年的超额收益来看,其他指数增强基金的平均年化超额收益分别为2.91%和5.47%,同样能战胜对应的基准指数。

V 对冲型基金 5.1、对冲型基金规模和数目 从产品数目来看,2023年有1只量化对冲产品清盘。从产品规模来看,公募量化对冲基金整体规模出现持续回落,从2022年末的124.44亿下降至2023年末的92.86亿。

5.2、对冲型基金业绩

量化对冲型基金通过股指期货对冲掉市场的Beta波动,以获取绝对收益为目标。2023年度量化对冲基金的业绩良莠不齐,平均收益为-0.25%,收益的中位数为-0.10%,收益最高为10.73%,收益最低为-7.00%。其中,2023年量化对冲产品中表现最好的是华夏安泰对冲策略3个月定开,收益表现大幅领先其他同类产品。 如果以过去三年和过去五年为回溯期来看,公募量化对冲产品的平均年化收益分别为-0.94%和2.01%。由于2023年A股震荡,给对冲型量化基金收益带来较大冲击,大大影响了过去三年年化平均收益率,但长期来看,部分公募量化对冲产品还是能实现较为稳定的绝对收益。

VI 展望2024——激流勇进,再接再厉 在去年的年度盘点《行而不辍,未来可期—公募量化基金2022年度盘点》中,一方面,我们基于全A个股两两相关系数中位数的走势,对A股市场选股机会做出了研判。我们认为“展望2023年,在自下而上选股机会触底回升的预期下,我们依旧看好量化指数增强基金获得稳健持续的超额收益”。事实上,整个2023年度量化指数增强基金的表现基本印证了我们的判断。下图展示了2023年沪深300、中证500和中证1000三类公募量化指数增强产品相对基准的累计超额净值走势。可以看到,三类公募量化指增产品在一季度整体收益表现平平,二季度逐渐企稳回升,下半年超额净值呈震荡上扬。

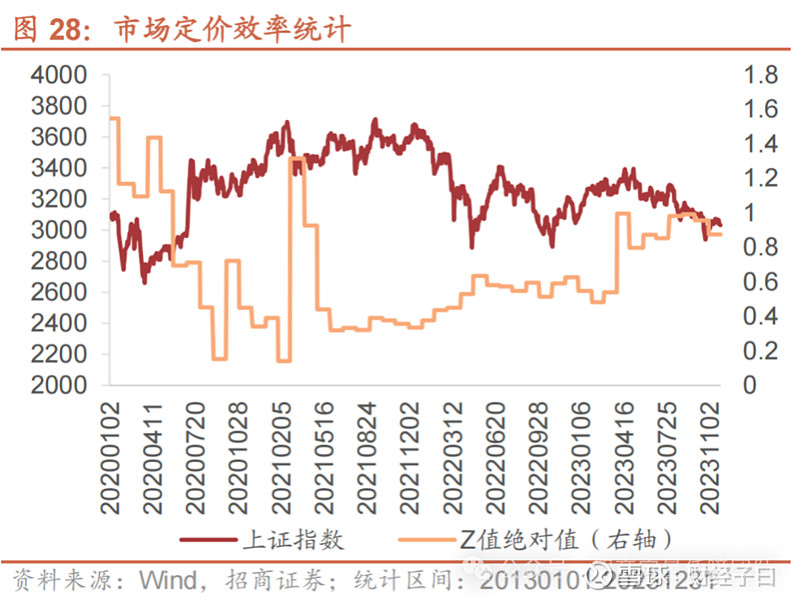

• 选股机会空间依旧,看好量化公募产品持续获得超额收益 同样的,我们按惯例统计了全 A 个股两两相关系数中位数。当个股之间的相关性越低时,将越有利于通过构建选股策略获取Alpha收益。从结果来看,2023年全A个股相关性有所降低,这也为量化基金在2023年获得超额收益提供了市场条件。而当前个股整体相关性虽有略微抬升,但仍处在相对低位且低于2022年。除此之外,我们在这里还可以采用方差比检验[1]的方法来考察当前市场的定价效率。具体来说,当方差比Z统计量越低时,说明股票价格越接近随机游走,市场越有效。从统计结果可以看到,方差比Z统计量在2023年有所提升,因此当前市场定价趋于无效,有利于基于历史数据构建策略以获得超额收益。

综上所述,说明展望2024年,我们预计A股市场仍具有相当的Alpha空间,量化基金将持续通过自下而上的选股机会创造超额收益。 [1] 该方法最早由Lo和Mackinlay(1988)提出,于全球金融顶尖学术期刊《The Review of Financial Studies》发表论文《Stock Market Prices do not Follow Random Walks: Evidence from a Simple Specification Test》。除此之外,在上交所每年公布的《上海证券交易所市场质量报告》中,也采用该指标衡量市场的定价效率,反映出学术界和业界对该指标的认可。

• 公募量化产品发展私募化, AI相关策略方兴未艾

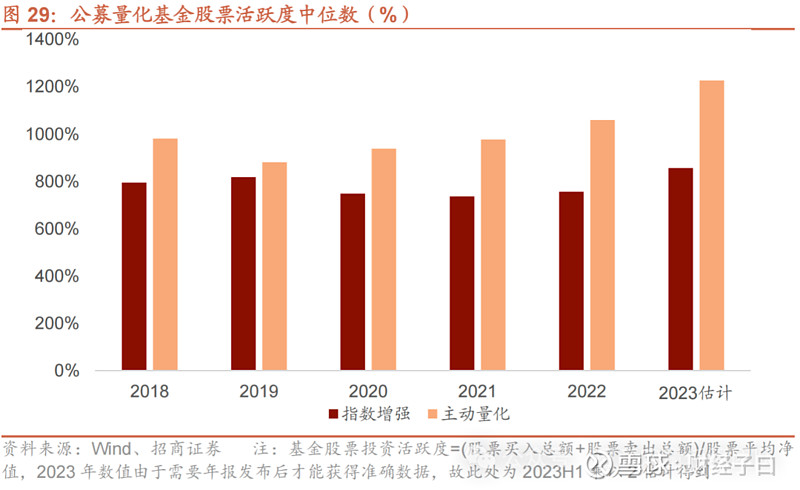

另一方面,在去年的年度盘点中,我们认为“公募量化策略日益同质化,新的策略和新的技术的不断运用将是解决公募量化策略拥挤的重要手段”。从我们与国内主要量化团队在今年的交流来看,随着交易费率的降低,AI及相关技术的兴起,公募量化开始采用基于AI的算法,交易频率从传统的月频到周频甚至日间级别。从方法论层面和交易层面来看,公募量化产品私募化已经呈现出一定的苗头,具体表现在提高了机器学习和高频因子的应用。据统计,公募量化产品的换手近几年也出现了逐年提升的趋势;此外,一些公司的量化产品交易获得了对反向交易的豁免,在交易层面进一步给公募量化产品松绑。整体公募量化呈现出了一定的私募化趋势,涌现出了一批业绩不输量化私募的量化公募产品。

从今年的表现来看,以量价为主结合机器学习框架的公募基金产品今年表现相对突出。今年在业绩排名靠前的主动量化和指增产品中,或多或少都会涉及到类似策略的应用。在投资决策描述中说明引入机器学习策略的基金也越来越多。 当前,在因子挖掘和因子组合两个阶段,线性模型已经开始逐渐被非线性模型/机器学习模型所取代。例如,以遗传算法为代表的自动因子挖掘系统对人工量价因子的挖掘起到了很好的补充作用。树模型来做因子组合可以一定程度的缓解Alpha的时变特性。

我们认为未来以机器学习为方法论的量化策略迭代方向主要包括以下几个: 1. 特征工程,通用模型在简单数据集上的表现已经足够出色,人工先验信息的引入是提升策略表现的关键。人工信息的引入,主要体现在特征工程上。 2. 算法升级,不同类型的模型在单个数据集的学习结果存在一定的信息增量,多模型集成能够提升整个机器学习策略的表现,更多不同模型的研究也是关键点。 3. 目标优化,不同的业务场景,优化目标存在一定的差异。例如因子学习的目标是IC最大化。其他不同的学习目标例如降低组合波动率,最大化夏普同样值得探讨。 • 市值下沉已然成为指数增强产品的重要发展趋势 从产品规模变化来看,沪深300和中证500作为关注度较高的宽基指数,以往是各家管理人在指增产品上布局时的发展重心。但随着相应产品布局逐渐完善,近年来沪深300和中证500指增产品的增长速度有所放缓。而中证1000作为中小市值宽基指数,直到2016年才发行首只指增产品,且在2021年以前并不为市场所关注。但2022年以来,各管理人在该赛道集中发力,2022年新发14只中证1000指增产品,2023年则新发24只产品,合计规模在两年的时间内从快速上升到253.48亿元。除此之外,2023年各管理人合计发行了9只国证2000指增产品,并且多家管理人已经申报中证2000相关指增产品,正在陆续获批。可见,市场对小市值宽基指数的接受度正在逐渐提升,中小市值指增产品将成为指增产品市场的重要增量。

2023年已经落下帷幕,2024年已经翻开新的篇章。在充满波折的2023年,公募量化基金激流勇进,交出了一份出色的答卷。期待2024年,公募量化基金再接再厉,延续出色表现!