来源:开源金工 建榕量化研究#基民们在买入哪些基金# #现阶段应该配置哪种风格的基金# ##

摘 要

公募量化基金收益表现

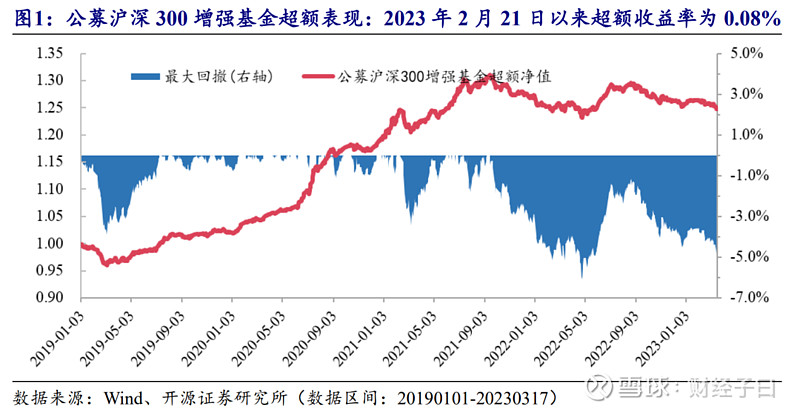

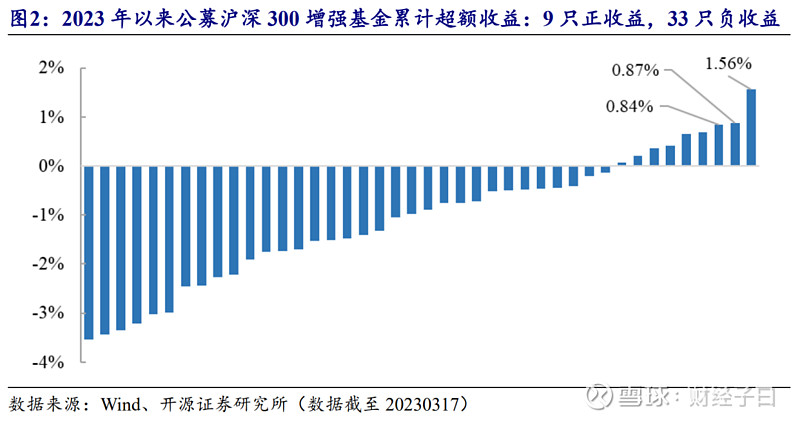

公募沪深300增强基金:2月21日以来公募沪深300增强基金整体超额收益率为0.08%,2023年以来公募沪深300增强基金整体超额收益率为-1.02%。2023年以来,9只沪深300增强基金超额收益为正,33只沪深300增强基金超额收益为负,累计超额收益排名靠前的沪深300增强基金分别为:兴全沪深300指数增强A(1.56%)、中金沪深300指数增强A(0.87%)、国金沪深300指数增强A(0.84%)。

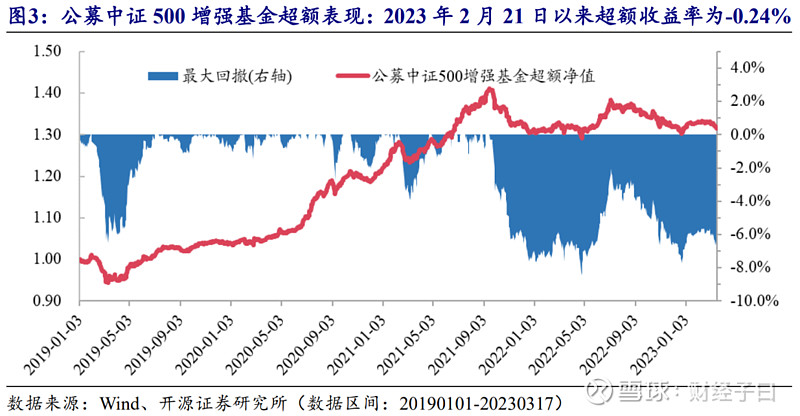

公募中证500增强基金:2月21日以来公募中证500增强基金整体超额收益率为-0.24%,2023年以来公募中证500增强基金整体超额收益率为-1.01%。2023年以来,14只中证500增强基金超额收益为正,31只中证500增强基金超额收益为负,累计超额收益排名靠前的中证500增强基金分别为:长城中证500指数增强A(2.37%)、安信中证500指数增强A(2.09%)、华夏中证500指数智选A(2.00%)。

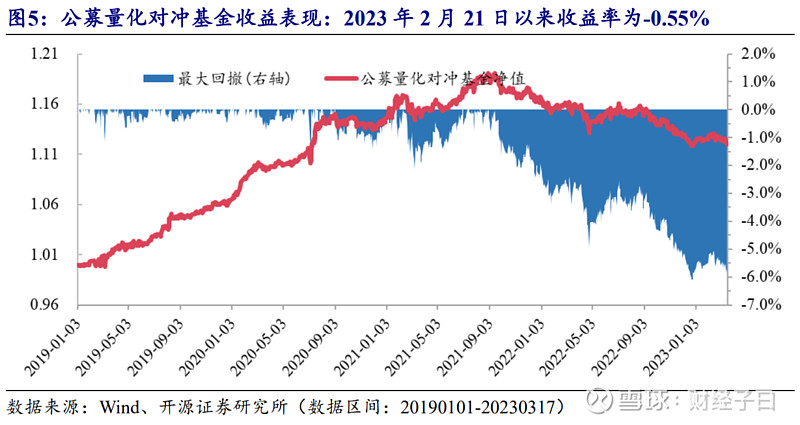

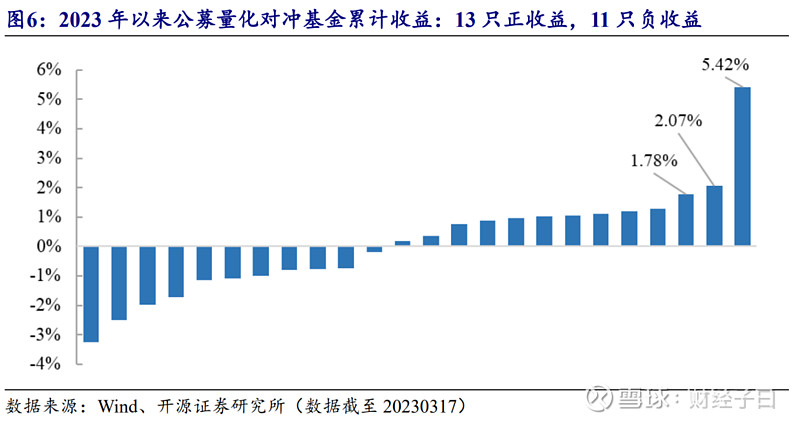

公募量化对冲基金:2月21日以来公募量化对冲基金整体收益率为-0.55%,2023年以来公募量化对冲基金整体收益率为-0.15%。2023年以来,13只量化对冲基金取得正收益,11只量化对冲基金取得负收益,累计收益率排名靠前的量化对冲基金分别为:华夏安泰对冲策略3个月定开(5.42%)、海富通安益对冲A(2.07%)、华泰柏瑞量化收益(1.78%)。

私募量化基金收益表现

从私募量化对冲精选指数的净值表现和周度收益来看,2023年以来(20221231-20230310),私募量化中性产品的收益率为1.66%。

我们选取了管理规模相对较大的10家量化私募,统计各家量化中性策略的月度收益表现。2023年2月,头部量化私募中性策略的平均收益率为0.68%,月度收益率最高为2.35%,月度收益率最低为-3.56%。

01

公募量化基金收益表现

为了对公募量化基金收益表现进行跟踪,我们将市场存续的公募量化基金分为三类:公募量化对冲基金、公募沪深300增强基金和公募中证500增强基金,定期统计不同类型公募量化基金的业绩表现。

1.1、公募沪深300增强基金:2月21日以来超额收益率为0.08%

我们选择市场上存续的公募沪深300增强基金,取所有基金的日度收益率的中位数代表公募沪深300增强基金当日收益表现。图1展示了2019年以来公募沪深300增强基金的整体业绩表现。截至2023年3月17日,2023年2月21日以来公募沪深300增强基金整体超额收益率为0.08%,2023年以来公募沪深300增强基金整体超额收益率为-1.02%。

分基金来看,我们统计了不同基金2023年以来的累计超额收益分布情况(图2)。2023年以来,9只沪深300增强基金超额收益为正,33只沪深300增强基金超额收益为负,累计超额收益排名靠前的沪深300增强基金分别为:兴全沪深300指数增强A(1.56%)、中金沪深300指数增强A(0.87%)、国金沪深300指数增强A(0.84%)。

1.2、 公募中证500增强基金:2月21日以来超额收益率为-0.24%

我们选择市场上存续的公募中证500增强基金,取所有基金的日度收益率的中位数代表公募中证500增强基金当日收益表现。图3展示了2019年以来公募中证500增强基金的整体业绩表现。截至2023年3月17日,2023年2月21日以来公募中证500增强基金整体超额收益率为-0.24%,2023年以来公募中证500增强基金整体超额收益率为-1.01%。

分基金来看,我们统计了不同基金2023年以来的累计超额收益分布情况(图4)。2023年以来,14只中证500增强基金超额收益为正,31只中证500增强基金超额收益为负,累计超额收益排名靠前的中证500增强基金分别为:长城中证500指数增强A(2.37%)、安信中证500指数增强A(2.09%)、华夏中证500指数智选A(2.00%)。

1.3、公募量化对冲基金:2月21日以来收益率为-0.55%

我们选择市场上存续的公募量化对冲基金,取所有基金的日度收益率的中位数代表公募量化对冲基金当日收益表现。图5展示了2019年以来公募量化对冲基金的整体业绩表现。截至2023年3月17日,2023年2月21日以来公募量化对冲基金整体收益为-0.55%,2023年以来公募量化对冲基金整体收益率为-0.15%。

分基金来看,我们统计了不同基金2023年以来的累计收益分布情况(图6)。2023年以来,13只量化对冲基金取得正收益,11只量化对冲基金取得负收益,累计收益率排名靠前的量化对冲基金分别为:华夏安泰对冲策略3个月定开(5.42%)、海富通安益对冲A(2.07%)、华泰柏瑞量化收益(1.78%)。

02

私募量化基金收益表现

我们选择私募量化中性精选指数,来衡量私募量化对冲策略的整体业绩表现。同时我们选取了管理规模相对较大的10家量化私募,统计各家量化中性策略的月度收益表现。图7给出了私募量化对冲精选指数的净值表现和周度收益,2023年以来(20221231-20230310),私募量化中性产品的收益率为1.66%。

我们选取了管理规模相对较大的10家量化私募,统计各家量化中性策略的月度收益表现(图8)。2023年2月,头部量化私募中性策略的平均收益率为0.68%,月度收益率最高为2.35%,月度收益率最低为-3.56%。

03

风险提示

模型测试基于历史数据,市场未来可能发生变化。