来源:古翔 周萧潇等 中金量化及ESG

高质量成长策略:相对回撤较小,信息比表现较好

策略核心思路:高质量成长的理念在于重视公司成长性的同时,需重点兼顾公司盈利质量和现金流的健康情况,认为企业只有持续保持一个比较好的公司治理以及健康的现金流状态,才能实现长期稳定的内生增长。我们认为,其底层逻辑在于关注公司持续增长的能力,规避可能出现的基本面风险。

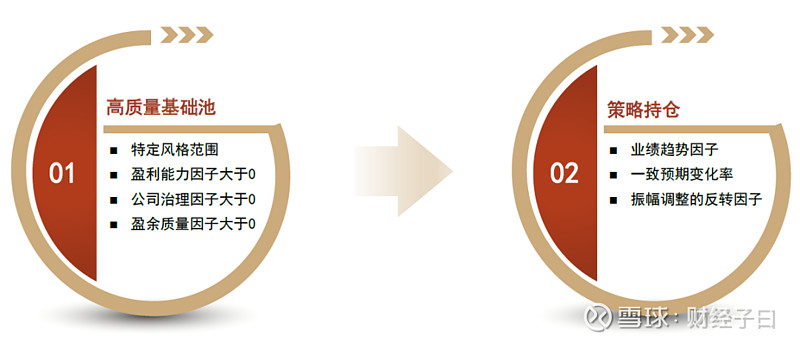

量化实现方法:与其他成长型策略相比,高质量成长策略更加重视公司治理能力以及盈余质量(现金流状况)。我们曾在报告《量化多因子系列(1):QQC综合质量因子与指数增强应用》中构建了盈利能力因子(Profit)、公司治理因子(Comp_opt)、盈余质量因子(Accrual),高质量成长策略的量化实现便可以考虑应用上述因子控制上市公司的经营质量,再结合高景气策略筛选具有成长性较强的股票纳入持仓,具体筛选思路如下:

►首先,筛选盈利能力因子(Profit)、公司治理因子(Comp_opt)、盈余质量因子(Accrual)均大于0的个股,构建高质量股票池,其中,上述三个因子均为在全市场范围内进行行业、市值的中性化处理后的因子。

►其次,在特定风格的高质量股票池内,对QPT因子、EEChange_3M因子、mmt_range_M因子进行MAD缩尾处理和zscore标准化处理,分别得到三个因子得分。

►最后,将第二步骤计算的三个因子得分等权加总,在特定风格的高质量股票池内,取综合得分最高的30只股票作为策略持仓。

图表40: 高质量成长策略的量化实现思路

资料来源:中金公司研究部

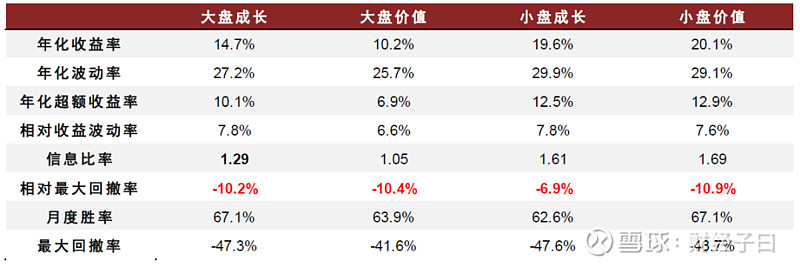

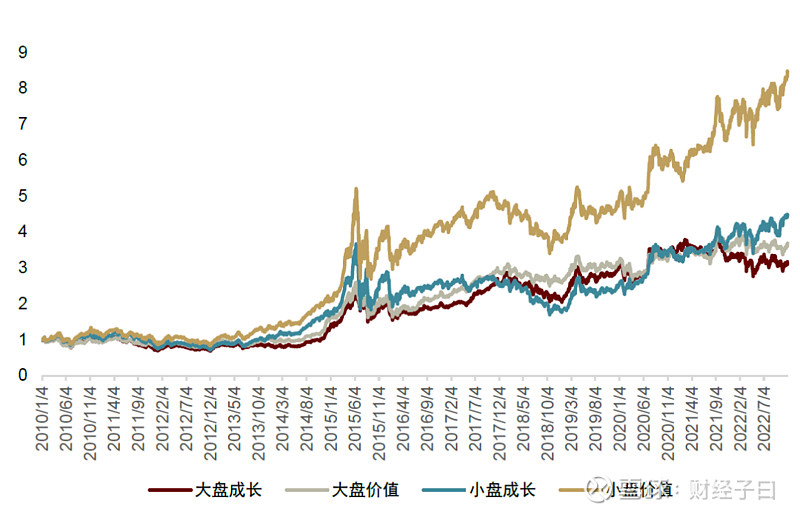

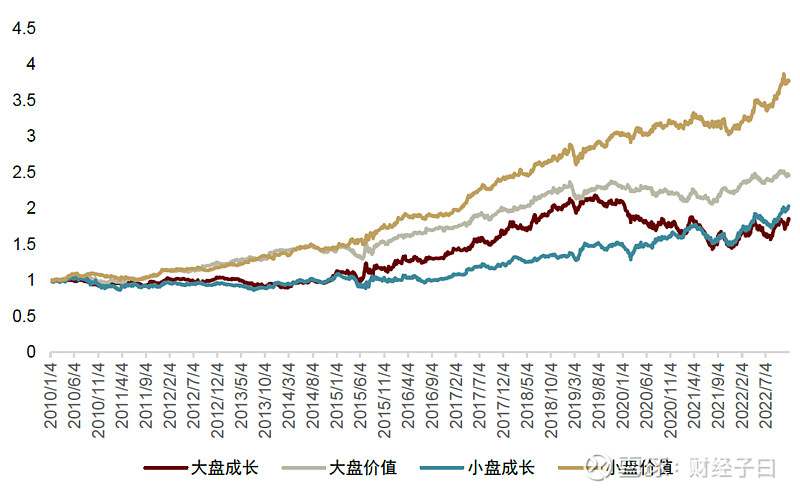

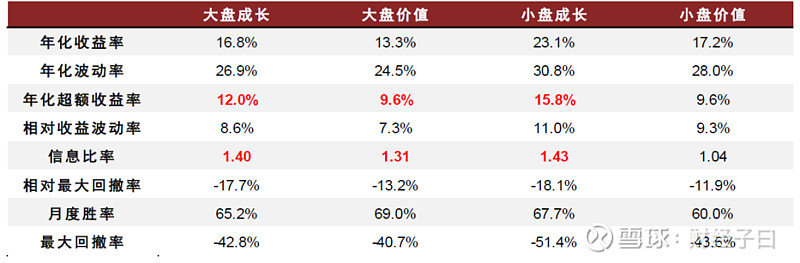

高质量成长策略在各类风格内相对回撤均较小,信息比表现较好。如图表41所示,虽然高质量成长策略在各类风格内的年化收益水平大多低于高景气策略和GARP策略,但从信息比角度来看,高质量成长策略在收益水平无相对优势的情况下,在大盘成长、大盘价值范围内的信息比反而优于其他成长型策略,小盘成长、小盘价值范围内的策略信息比也明显优于GARP策略。这主要得益于高质量成长策略在相对回撤方面的优异表现:在任一风格范围内,高质量成长策略的相对最大回撤均优于其他成长型策略。因此,如果追求稳定跑赢风格基准,高质量成长策略是比较值得推荐的。

图表41: 高质量成长策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

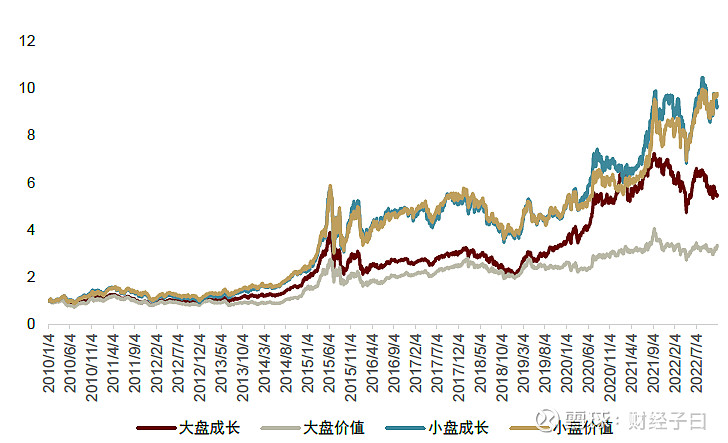

图表42: 高质量成长策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

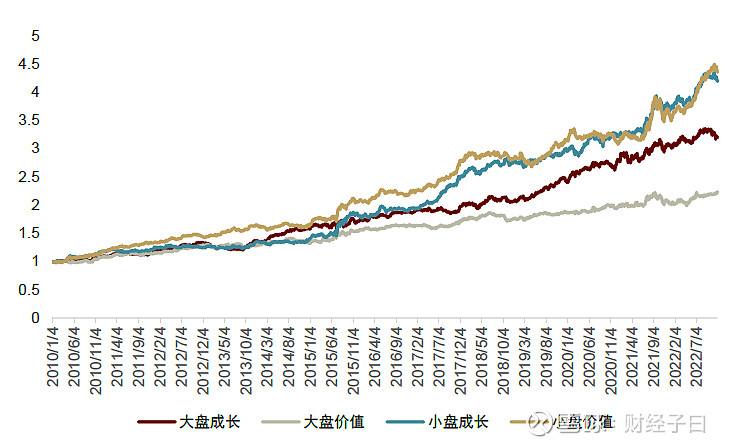

图表43: 高质量成长策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)

稳健型策略:风险控制能力较强

PB-ROE策略:大盘价值风格内有效性较强

策略核心思路:PB-ROE策略是价值型策略的典型代表,该策略的理念认为公司的盈利能力与其股票的估值水平呈现一定的正相关关系,即:ROE越高,估值PB也应越高。该策略以PB-ROE框架为核心,同时实践过程中还须重视公司的基本面分析,准确判断企业盈利的稳定性和持续性,避免踏入“价值陷阱”。

量化实现方法:PB-ROE因子是策略的核心变量,我们通过PB因子对ROE因子回归取残差的方式,计算PB-ROE因子,以衡量股票估值的性价比。同时,结合盈利成长的稳健性,持仓成长稳健且估值相对较低的个股,具体筛选思路如下:

►首先,剔除净资产为负的个股,筛选PB_ROE因子全市场排名50%以下的个股,作为低估值股票池。

►其次,在全市场范围内对PB因子进行行业、市值的中性化处理;并在特定风格的低估值股票池内,对归母净利润稳健增速因子、营业利润稳健增速因子、营业收入稳健增速因子进行MAD缩尾处理和zscore标准化处理,得到四个因子得分。其中,利润稳健增速因子定义为TTM利润的环比增速除以该增速过去8个季度的标准差。

►最后,三个稳健增速因子得分等权平均,再与中性化后的PB因子得分相加,在特定风格的低估值股票池内,取综合得分最高的30只股票作为策略持仓。

图表44: PB-ROE策略的量化实现思路

资料来源:中金公司研究部

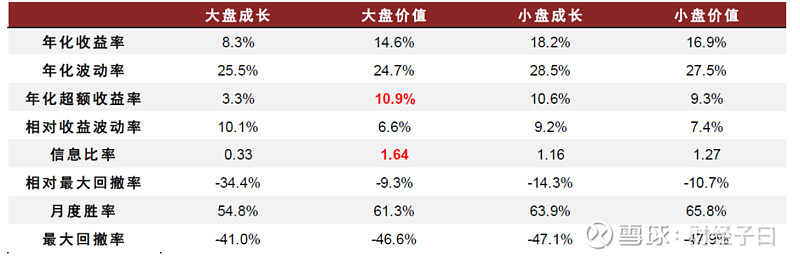

PB-ROE策略在大盘价值风格范围内表现优于成长型策略。PB-ROE策略在大盘成长风格范围内表现不佳;在小盘范围内该策略可贡献一定的超额收益,但收益表现弱于成长型策略;在大盘价值风格内策略表现较为出色,测试期内年化超额收益可达10.9%,信息比率达1.64,显著优于成长型策略的收益表现。说明PB-ROE策略较为适用于金融、周期板块占比较高的大盘价值风格。

图表45: PB-ROE策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

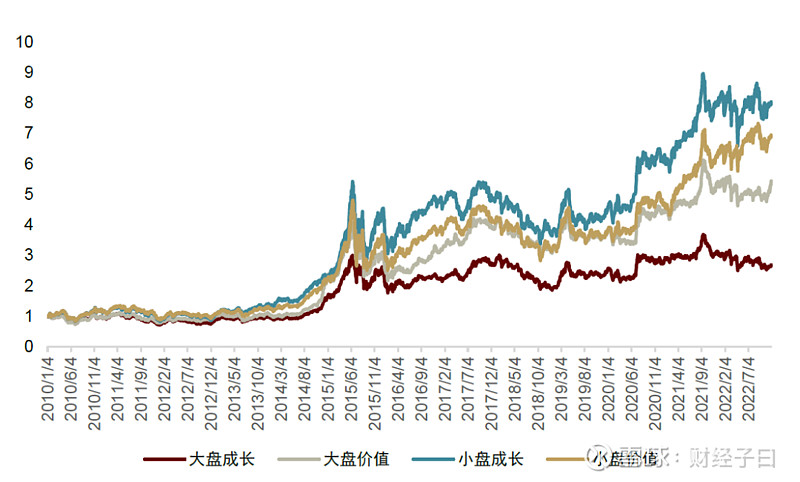

图表46: PB-ROE策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

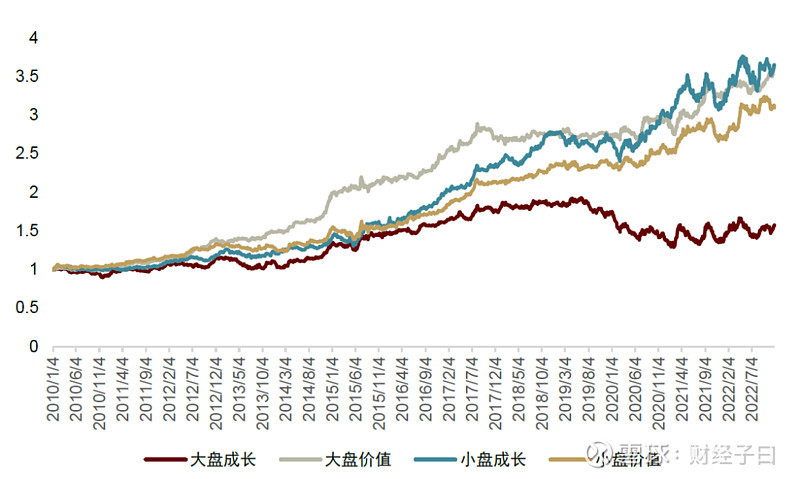

图表47: PB-ROE策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)

红利低波策略:风险控制能力较强

策略核心思路:红利低波策略是稳健型策略的典型代表,通常是作为smart beta类型产品的投资策略。该策略比较重视分红带来的稳定收益,同时通过波动率因子筛选波动率较小(风险较低)的个股进入持仓,以期降低组合的整体风险,是一种防御性较强的策略。

量化实现方法:红利低波策略主要围绕红利因子和波动率因子进行构建,考虑到股票分红的稳定性,我们倾向于筛选连续两年有现金分红的公司;同时为了兼顾企业未来的盈利能力和内生增长性,我们也把股利支付率(现金分红/归母净利润)大于0且小于1作为筛选标准。依据我们在报告《量化多因子系列(7):价量因子手册》的分析,换手率因子与波动率因子具有较高的相关性,且换手率因子的多头选股能力和IC表现均优于波动率因子,因此,我们构建红利低波策略时将换手率因子作为重要的选股打分依据。策略具体实践思路如下:

►首先,剔除近12个月股息率低于1%或上年同期的近12个月股息率低于1%的个股,剔除波动率因子(因子构建方法可参考报告《量化多因子系列(7):价量因子手册》,经过行业、市值的中性化处理)全市场排名前20%的个股,筛选股利支付率大于0且小于1的股票作为稳定分红的股票池。

►其次,在全市场范围内对换手率因子进行行业、市值的中性化处理;并在特定风格的低估值股票池内,对归母净利润稳健增速因子、营业利润稳健增速因子、营业收入稳健增速因子、近12个月股息率因子进行MAD缩尾处理和zscore标准化处理,得到五个因子得分。其中,利润稳健增速因子定义为TTM利润的环比增速除以该增速过去8个季度的标准差。

►最后,三个稳健增速因子得分等权平均,再与股息率因子得分、中性化后的换手率因子得分相加得到综合得分,在特定风格的稳定分红股票池内,取综合得分最高的30只股票作为策略持仓。

图表48: 红利低波策略的量化实现思路

资料来源:中金公司研究部

红利低波策略的选股增强效果不稳定,但风险控制能力较强,大盘风格内的最大回撤率较小。在各类风格范围内,红利低波策略的相对最大回撤率均相对较高,说明该策略对于风格指数的增强效果并不稳定。从绝对收益角度来看,总体能跑赢风格基准,同时大盘成长、大盘价值风格内的最大回撤率显著优于其他策略,说明其风险控制能力较强,可在“固收+”产品中,作为一个稳健型的权益投资策略进行配置。从绝对收益的稳健性角度考虑,可以配置大盘价值的红利低波策略。

图表49: 红利低波策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

图表50: 红利低波策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表51: 红利低波策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)

机构观点型策略:业绩超预期策略大盘和成长风格内表现出色

业绩超预期策略:大盘和成长风格内选股有效性较高

策略核心思路:所谓业绩超预期指的是上市公司披露的最新盈利信息超出了市场预期,海外有研究表明,当超预期事件发生时,不仅仅是盈利信息披露后短期内存在超额收益,而是在信息披露后一段时间内,股价仍然持续跑赢市场,这就是盈余公告后价格漂移效应(Post Earning Announcement Drift,PEAD)。投资者可通过分析师对于上市公司盈利表现的观点来判断公司最新披露的盈利信息是否超出市场预期,买入并持有业绩超出市场预期的个股。

量化实现方法:业绩超预期的构建思路将围绕分析师的观点构建,包括两个角度,一是盈余公告后7天内分析师研报标题包含“业绩超预期”等关键词;二是过去6个月时间中,有超过3个及以上的分析师一致性向上修正盈利预期观点,可通过我们在报告《基本面量化系列(7):如何提高预期修正信息的利用效率?》中提出的一致性修正因子(CAFR)进行刻画。同时,结合净利润预期外增长因子(SUE)和盈余公告后股价跳空因子(mmt_report_jump),从财务信息和市场反应两个角度辅助判断业绩超预期的程度。策略具体实践思路如下:

►首先,取过去三个月里发生业绩超预期事件(定义为盈余公告后7天内分析师研报标题包含“业绩超预期”等关键词)的个股,作为业绩超预期股票池;但如果过去三个月里发生业绩超预期事件的股票数量低于150个的话,便取过去六个月里发生业绩超预期事件的股票。

►其次,在特定风格的低估值股票池内,对一致性修正因子(CAFR)、净利润预期外增长因子(SUE)和盈余公告后股价跳空因子(mmt_report_jump)进行MAD缩尾处理和zscore标准化处理,得到三个因子得分。

►最后,将上述三个因子得分等权相加得到综合得分,在特定风格的超预期股票池内,取综合得分最高的30只股票作为策略持仓。

图表52:业绩超预期策略的量化实现思路

资料来源:中金公司研究部

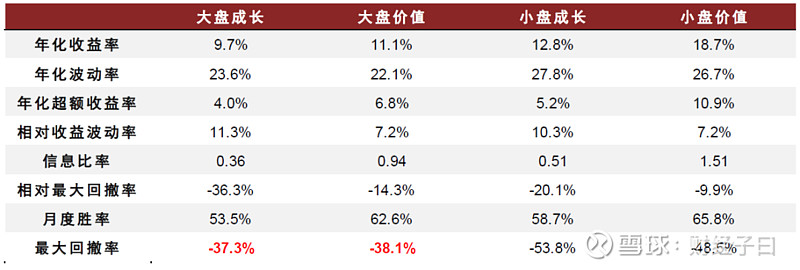

业绩超预期策略在大盘成长、大盘价值、小盘成长范围内表现较好。业绩超预期策略较为依赖于分析师的观点以识别业绩超预期的个股,故而在分析师覆盖度较高的大盘成长、大盘价值范围内具有更优的表现,测试期内的年化收益率和信息比在各类策略中均排名前列。同时,业绩超预期策略可帮助识别优质的成长股,在小盘成长同样有不俗的表现,但在小盘价值范围内表现相对平庸,跟分析师覆盖度低、业绩超预期个股占比低有一定关系。

图表53:业绩超预期策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

图表54: 业绩超预期策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表55: 业绩超预期策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)

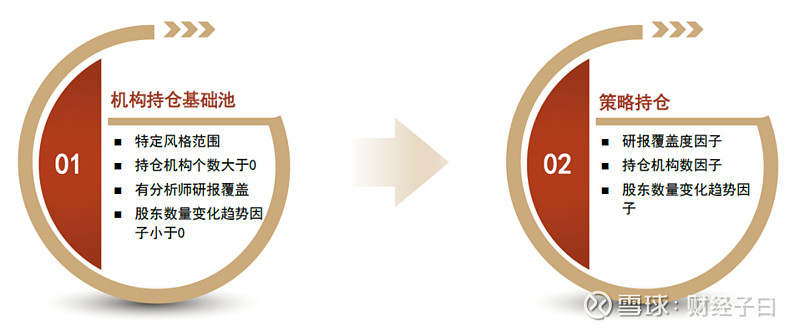

机构持仓跟随策略:具有一定的收益增强效果,可与其他策略结合应用

策略核心思路:机构持仓跟随策略核心观点是认为机构投资者投资能力较强,对于持仓股票的研究较为深入,而持仓股票的变化则直接反映机构投资者对于该股票的观点,因此,跟随机构投资者的持仓变化进行调仓,以获得一定的额外收益。

量化实现方法:机构持仓跟随策略主要围绕机构持仓、筹码集中两个角度来进行构造,其中机构持仓可以通过机构持仓比例、持仓机构的个数等方式进行刻画,但经过一定的验证,我们发现持仓机构个数因子(Ln_IH)的有效性相对较强。同时,机构筹码集中可以通过股东数量的变化趋势进行刻画,如果在持仓机构数量较多的情况下,股东数量存在下滑趋势,说明很可能存在机构的吸筹现象,意味着未来股票可能存在较好的收益机会。策略具体实践思路如下:

►首先,在特定风格范围内,取持仓机构个数大于0、过去3个月有分析师研报覆盖、股东数量变化趋势因子小于0的股票,为机构持仓股票池。

►其次,在全市场范围内,对分析师研报覆盖度因子(RPP_75D)、持仓机构数量因子(Ln_IH)、股东数量变化趋势因子(HN_z)进行行业、市值的中性化处理,得到三个因子得分(因子的构建方法可参考报告《量化多因子系列(5):基本面因子手册》)。

►最后,将上述三个因子得分等权相加得到综合得分,在特定风格的机构持仓股票池内,取综合得分最高的30只股票作为策略持仓。

图表56: 机构持仓跟随策略的量化实现思路

资料来源:中金公司研究部

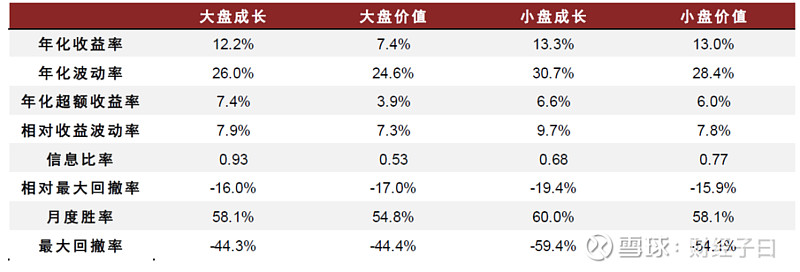

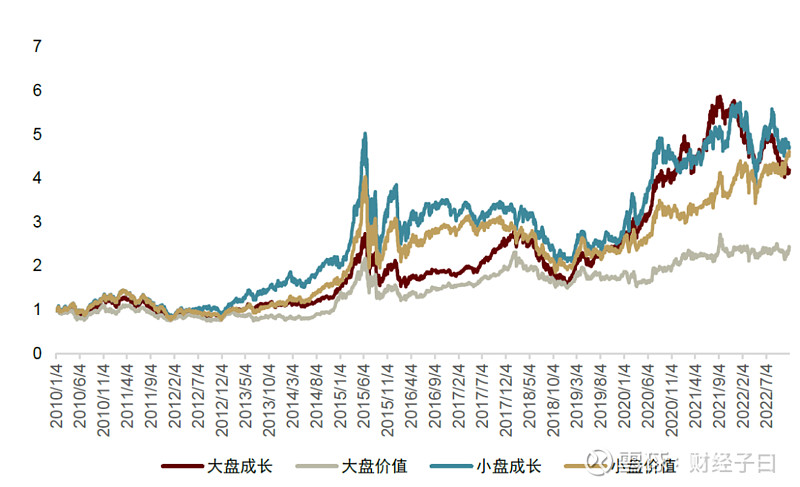

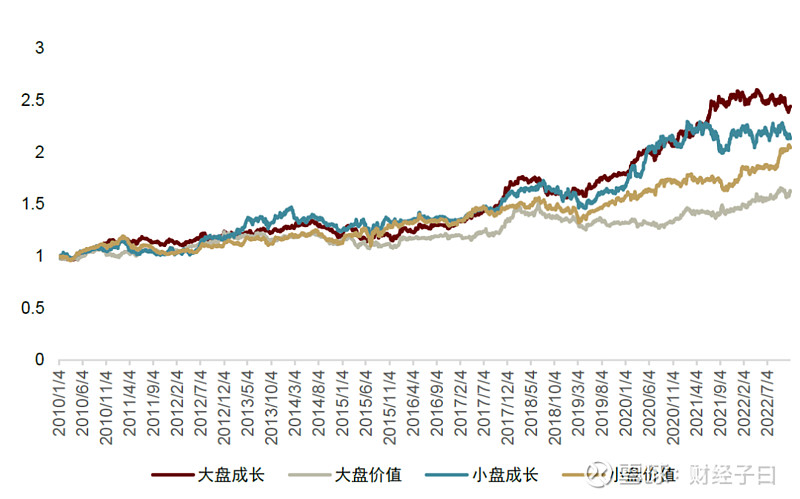

机构持仓跟随策略在各类风格内均有一定的收益增强效果,但增强幅度相对较小。如下图表所示,机构持仓跟随策略在大盘成长、大盘价值、小盘成长、小盘价值范围内,对风格指数均有一定的增强,且相对收益的波动率不高,增强效果较为稳定。但从超额收益表现来看,收益增强幅度有限,我们认为机构跟随的策略思路可能可以作为其他策略思路的补充点,不能作为单一策略直接应用。

图表57: 机构持仓跟随策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

图表58: 机构持仓跟随策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表59: 机构持仓跟随策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)

综上所述,我们梳理了成长型、稳健型、机构观点型三大类主流投资策略,包括7个细节策略,并完成了量化实现,测试了这些策略在大盘成长、大盘价值、小盘成长、小盘价值范围内的有效性,主要有如下结论:

►成长型策略长期可贡献较为丰厚的超额收益,其中,高质量成长策略收益增强效果相对稳定,相对最大回撤较小;大盘成长范围内需关注股票估值合理性,兼顾估值和成长的GARP策略收益表现较好;小盘成长、小盘价值范围内则是聚焦于成长的高景气策略有效性更佳。

►稳健型策略风险控制能力较强,较为适用于价值风格,其中,PB-ROE策略在大盘价值风格范围内增强效果较好,年化超额收益可达10%以上,优于成长型策略;红利低波策略的优势主要体现于较强的回撤控制能力,尤其在大盘风格内,最大回撤表现优于其他各类策略,但该策略对风格指数的增强效果不稳定。

►机构观点型策略中,业绩超预期策略较为依赖于分析师观点以识别优质成长标的,在大盘风格、大盘价值、小盘成长范围内均有较好的收益增强表现;机构持仓跟随策略虽然在各类风格内均有一定的收益增强效果,但增强幅度相对较小,建议可以将该策略与其他有效策略结合使用。

不同风格内应如何选股?

前文我们构建了大盘成长、大盘价值、小盘成长、小盘价值四象限风格指数,并检验了主流投资策略在不同风格内的选股效果。本节,我们将结合四象限风格的主要特征以及不同投资策略在特定风格内的收益表现,尝试构建各风格内的综合选股策略,实现风格指数的选股增强。

为了提升财务信息的利用效率以及减少不必要的调仓次数,策略回测的时候,我们设置每年只调仓5次,分别在每年的1、4、7、8、10月末的下一个交易日调仓,其中,4、8、10月调仓时,财务信息将分别应用相同年度的一季报、半年报和三季报,而1、7月底调仓时,财务信息将分别应用上一年度的年报预告信息和相同年度的半年报预告信息。同时,考虑到限售股解禁前有较为显著的负面效应,故而剔除未来三个月有限售股解禁的个股。

图表60: 四象限风格内的综合选股策略回测框架

资料来源:中金公司研究部

大盘成长:兼顾估值的合理性与业绩成长性

大盘成长风格范围内,分析师覆盖度相对较高,并且分析师判断为业绩超预期的个股数量占比可达20%;同时,业绩预告的披露比例通常也相对较高,说明大盘成长风格内的公司业绩成长性较好。从策略有效性角度来看,成长型和机构观点型策略均有较好的表现,这与大盘风格的微观特征较为契合;而稳健型策略则不太适用于大盘成长风格。其中,成长型策略应关注兼顾估值合理性的和业绩成长性的GARP策略,而机构观点型策略则是业绩超预期策略表现相对较好,机构持仓信息也可贡献一定的超额收益。

策略构建:基于以上分析,大盘成长风格的综合选股策略将以GARP策略和业绩超预期策略为核心进行构建,同时加入机构持仓信息进行增强,具体策略构建过程如下:

►预处理:取过去三个月里发生业绩超预期事件(定义为盈余公告后7天内分析师研报标题包含“业绩超预期”等关键词)的个股,作为业绩超预期股票池(如果过去三个月里发生业绩超预期事件的股票数量低于150个的话,便取过去六个月里发生业绩超预期事件的股票)。同时,取PEG小于1且业绩趋势因子(QPT)大于3的个股,作为合理估值的股票池。

►基础池:在大盘成长风格范围内,取业绩超预期股票池以及合理估值股票池的并集,作为大盘成长风格选股策略的基础池。

►综合打分:在基础池范围内,预期修正因子(一致性修正因子CAFR和一致预期变化率因子EEChange3M得分的均值)、净利润预期外增长因子(SUE)和盈余公告后股价跳空因子(mmt_report_jump)、持仓机构数量因子(Ln_IH)、股东数量变化趋势因子(HN_z)分别标准化后等权相加,得到股票综合得分,取排名前30的股票为策略持仓。

其中,持仓机构数量因子(Ln_IH)、股东数量变化趋势因子(HN_z)的标准化是在全市场范围内进行行业、市值中性化处理;其他因子的标准化是在基础池范围内进行MAD缩尾处理和zscore处理。

图表61: 大盘成长风格的综合选股策略思路

资料来源:中金公司研究部

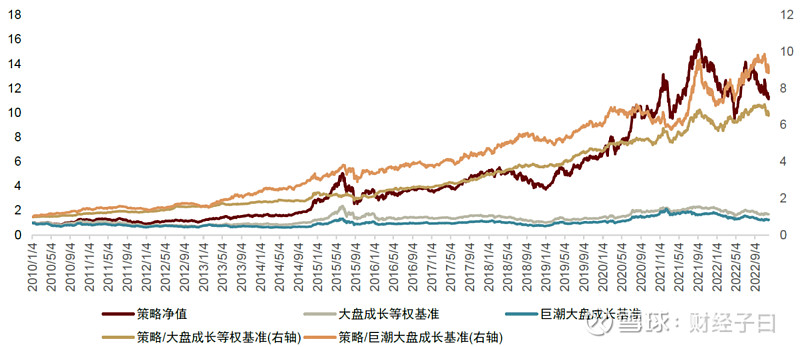

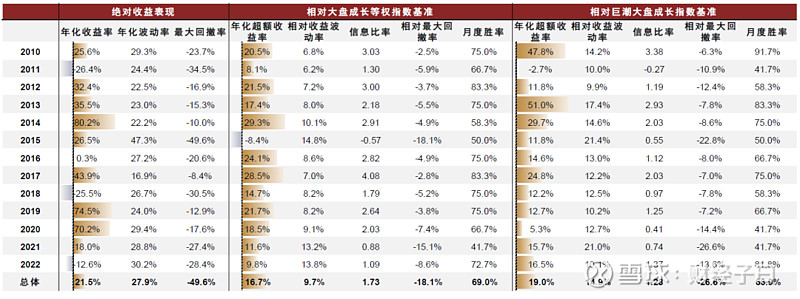

策略表现:大盘成长风格内的综合选股策略年化收益率达21.5%,大部分年份均可跑赢风格指数基准,相对等权指数基准年化超额收益率达16.7%,相对巨潮大盘成长风格指数年化超额收益率达19%。

分年度来看,大盘成长风格表现较好的年份主要是2019-2022年,在这段时间内,大盘成长的综合选股策略可稳定跑赢大盘成长风格等权指数,年化超额收益率超过18%;而相比于巨潮大盘风格指数,该策略在这段时间内相对净值存在波动,但也可贡献一定的超额收益。

2021年以来,大盘成长风格持续跑输市场,但即使在风格表现不利的情况下,大盘成长的综合选股策略在2021、2022年度收益率分别可达18.0%、-12.6%(截至2022-11-30),仍可跑赢大部分股票型基金,也说明该策略在“顺境”和“逆境”中均可贡献超额收益。

图表62: 大盘成长风格内的综合选股策略历史回测

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表63: 大盘成长风格内的综合选股策略分年度收益统计

资料来源:Wind,中金公司研究部(注:截至2022-11-30:2022年收益率和超额收益率均为截至2022-11-30的实际收益率,非年化数据)

大盘价值:PB-ROE策略+业绩超预期策略

大盘价值风格范围内,行业分布相对稳定,金融板块占比相对较高;很多产品可能将大盘价值风格的股票作为底仓配置,机构持股比例较高,分析师的研报覆盖度也保持在较高水平,但业绩超预期的个股数量占比以及发布业绩预告的比例,近年来均明显低于大盘成长风格。从不同策略的表现来看,成长型策略收益表现欠佳,稳健型策略和机构观点型策略的收益表现相对较好,更适用于大盘价值风格,其中,PB-ROE策略和业绩超预期策略表现最优,可作为综合策略构架的核心框架,红利低波策略也有一定的选股效果,可作为辅助增强的信息来源。

策略构建:基于以上分析,大盘价值风格的综合选股策略将以PB-ROE策略和业绩超预期策略为核心进行构建,但由于PB-ROE策略和业绩超预期策略的选股思路差异较大,直接结合其选股因子的方式效果不佳,我们考虑通过子策略形式进行结合,即分别获取两个子策略的持仓,再将策略持仓汇总在一起。具体策略构建过程如下:

►预处理:取过去三个月里发生业绩超预期事件(定义为盈余公告后7天内分析师研报标题包含“业绩超预期”等关键词)的个股,作为业绩超预期股票池(如果过去三个月里发生业绩超预期事件的股票数量低于150个的话,便取过去六个月里发生业绩超预期事件的股票)。同时,取PB-ROE因子全市场排名50%以下且波动率因子排名全市场80%以下的个股,作为低估值股票池。

►子策略1:在大盘价值风格范围内,取业绩超预期股票池, 作为子策略1的基础池。并在基础池内,将一致性修正因子(CAFR)、净利润预期外增长因子(SUE)和盈余公告后股价跳空因子(mmt_report_jump)分别标准化后等权相加,得到综合得分,取综合得分排名靠前的15只股票进入策略持仓。

►子策略2:在大盘价值风格范围内,取低估值股票池为子策略2的基础池。并在基础池范围内,将稳健增速因子(净利润稳健增速、营业利润稳健增速、营业收入稳健增速因子得分的均值)、BP因子和换手率因子分别标准化后等权相加,得到股票综合得分,取排名前15的股票为策略持仓(如果子策略1持仓数量不足15只,则由子策略2补足,使得最终策略持仓数量达到30只)。

其中,BP因子、换手率因子的标准化是在全市场范围内进行行业、市值中性化处理;其他因子的标准化是在基础池范围内进行MAD缩尾处理和zscore处理。

图表64: 大盘价值风格的综合选股策略思路

资料来源:中金公司研究部

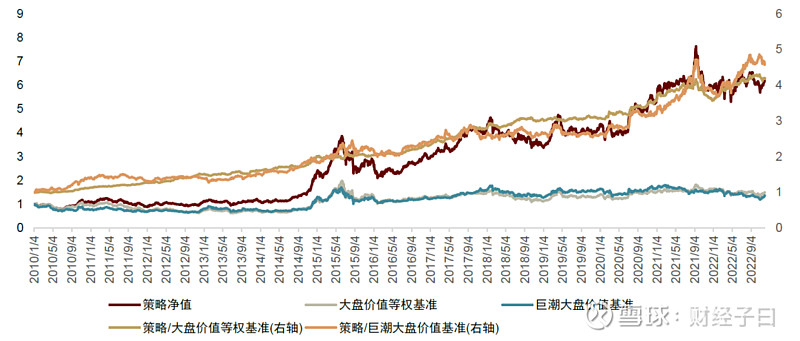

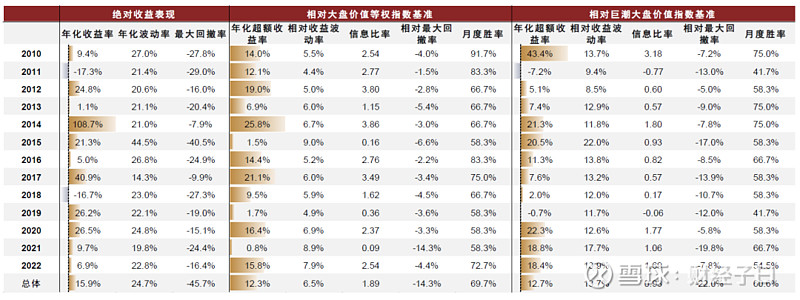

策略表现:大盘价值风格的综合选股策略年化收益率可达15.9%,并且在测试期内所有年度均可稳定跑赢大盘价值风格等权指数,年化超额收益率可达12.3%;大部分年度跑赢巨潮大盘价值指数,年化超额收益率达12.7%。

分年度来看,大盘价值风格占优的年份包括2012、2017、2018年,在这些年份中,大盘价值风格的综合选股策略均能跑赢价值风格的等权指数和巨潮风格指数;2019、2020年则是大盘价值表现相对较弱的年份,该策略仍可贡献一定的超额收益。总体来说,大盘价值风格内增强难度相对较高,但我们的综合选股策略仍可在“顺境”和“逆境”中不同程度跑赢风格指数基准,也验证了该策略在大盘价值风格内的有效性。

图表65: 大盘价值风格内的综合选股策略历史回测

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表66: 大盘价值风格内的综合选股策略分年度收益统计

资料来源:Wind,中金公司研究部(注:截至2022-11-30:2022年收益率和超额收益率均为截至2022-11-30的实际收益率,非年化数据)

小盘成长:综合考虑公司质量和业绩成长性

小盘成长风格内分析师覆盖度相对较低,使得分析师判断为业绩超预期的个股数量占比相对较少,但从业绩预告的披露比例来看,小盘成长风格内上市公司的业绩增速是比较高的,这也一定程度说明这些公司也业绩波动较大。

从各类策略的收益表现来看,成长型和机构观点型策略的收益表现较好,稳健型策略表现较差,其中,成长型策略应属高景气策略的收益表现最佳,但从相对回撤也较大,考虑到策略的稳定性,高质量成长策略应是更好的选择;而机构观点型策略中,业绩超预期策略同样有较好的表现,可作为综合策略的重要组成部分。

策略构建:基于以上分析,小盘成长风格的综合选股策略将以高质量成长、业绩超预期策略为核心进行构建,同时加入机构持仓信息以增强收益,具体策略构建过程如下:

►预处理:取过去三个月里发生业绩超预期事件(定义为盈余公告后7天内分析师研报标题包含“业绩超预期”等关键词)的个股,作为业绩超预期股票池(如果过去三个月里发生业绩超预期事件的股票数量低于150个的话,便取过去六个月里发生业绩超预期事件的股票)。同时,取盈利能力因子(Profit)、公司治理因子(Comp_opt)、盈余质量因子(Accrual)均大于0的个股,作为高质量股票池。其中,上述三个因子均为在全市场范围内进行行业、市值的中性化处理后的因子。

►基础池:在小盘成长风格范围内,取业绩超预期股票池以及高质量股票池的并集,作为小盘成长风格选股策略的基础池。

►综合打分:在基础池范围内,一致预期变化率因子(EEChange3M)、综合成长因子(净利润预期外增长因子SUE和业绩趋势因子QPT得分的均值)、盈余公告后股价跳空因子(mmt_report_jump)、持仓机构数量因子(Ln_IH)、股东数量变化趋势因子(HN_z)分别标准化后等权相加,得到股票综合得分,取排名前30的股票为策略持仓。

其中,持仓机构数量因子(Ln_IH)、股东数量变化趋势因子(HN_z)的标准化是在全市场范围内进行行业、市值中性化处理;其他因子的标准化是在基础池范围内进行MAD缩尾处理和zscore处理。

图表67: 小盘成长风格的综合选股策略思路

资料来源:中金公

司研究部

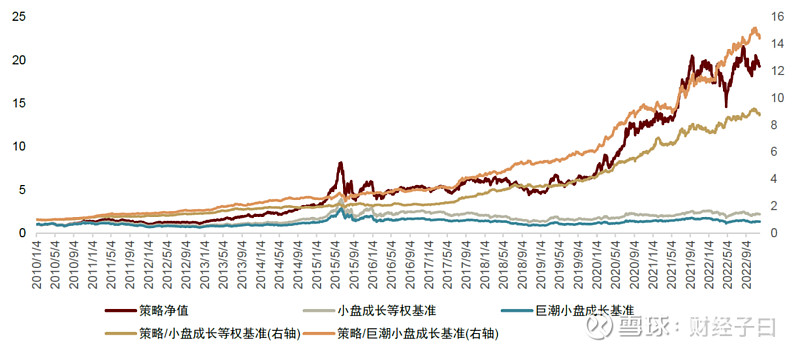

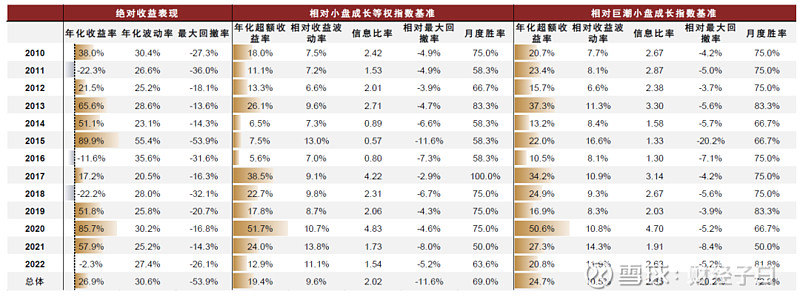

策略表现:小盘成长风格的综合选股策略年化收益率达26.9%,测试期内相对小盘成长等权指数的年化超额收益率达19.4%,相对于巨潮小盘成长指数的年化超额收益率达24.7%。分年度来看,小盘成长的综合选股策略每一年度均能跑赢小盘成长风格等权指数和巨潮小盘成长指数,2017年以来超额收益相对较高,相对小盘成长等权指数年化超额收益可达28.2%;相对巨潮小盘成长指数年化收益可达30.3%。

图表68: 小盘成长风格内的综合选股策略历史回测

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表69: 小盘成长风格内的综合选股策略分年度收益统计

资料来源:Wind,中金公司研究部(注:截至2022-11-30:2022年收益率和超额收益率均为截至2022-11-30的实际收益率,非年化数据)

小盘价值:以高景气策略为核心

小盘价值风格内板块结构相对稳定,以周期中游、周期下游板块为主;因子表现方面,成长、价量类因子表现较好;分析师覆盖度较低,且分析师判断为业绩超预期的个股数量占比相对较少,故而业绩超预期策略表现不佳。相较而言,成长型策略和稳健型策略均可贡献一定的超额收益,其中,结合了成长和价格动量信息的高景气策略的收益表现显著优于其他策略;PB-ROE策略和红利低波策略虽然也对小盘价值风格具有一定的收益增强作用,但其收益能力、相对波动率均无明显优势,因此,小盘价值的选股策略可单独围绕高景气策略进行构建。

策略构建:基于以上分析,小盘价值风格的综合选股策略将以高景气策略为核心进行构建,具体策略构建过程如下:

►预处理:取QPT因子值(业绩趋势因子,因子构建方法可参考中金公司报告《量化多因子系列(1):QQC综合质量因子与指数增强应用》)大于3的股票,为业绩加速增长股票池。

►基础池:在小盘价值风格范围内,取加速增长股票池,作为小盘成长风格选股策略的基础池。

►综合打分:在在基础池范围内,一致预期变化率因子(EEChange3M)、业绩趋势因子(QPT)、振幅调整的反转因子(mmt_range_M)分别标准化后等权相加,得到股票综合得分,取排名前30的股票为策略持仓。

其中,上述因子的标准化均是在基础池范围内进行MAD缩尾处理和zscore处理。

图表70: 小盘价值风格的综合选股策略思路

资料来源:中金公司研究部

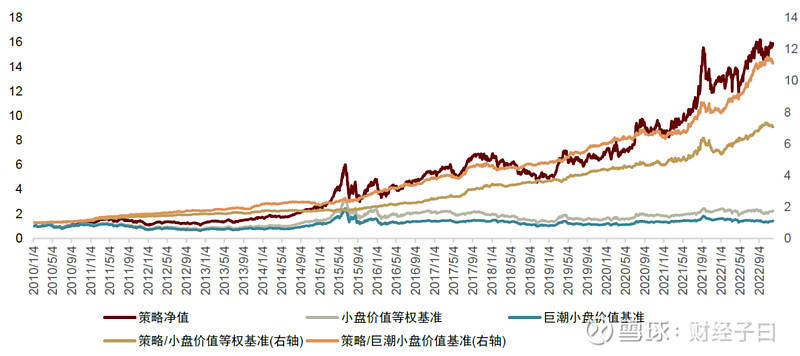

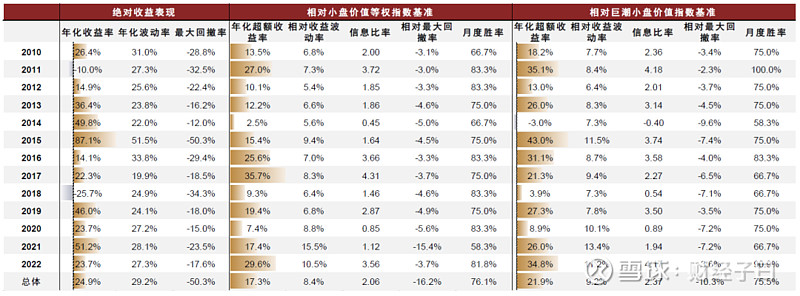

策略表现:小盘价值风格的综合选股策略年化收益率达24.9%,测试期内相对小盘价值等权指数的年化超额收益率达17.3%,相对于巨潮小盘价值指数的年化超额收益率达21.9%。分年度来看,小盘价值的综合选股策略每一年度均能跑赢小盘价值风格等权指数,绝大部分年度可跑赢巨潮小盘成长指数(除2014年外),2022年以来小盘价值综合选股策略收益率可达23.7%,显著跑赢小盘价值风格等权指数和巨潮小盘价值指数。

图表71: 小盘价值风格内的综合选股策略历史回测

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表72: 小盘价值风格内的综合选股策略分年度收益统计

资料来源:Wind,中金公司研究部(注:截至2022-11-30:2022年收益率和超额收益率均为截至2022-11-30的实际收益率,非年化数据)