来源:古翔 周萧潇等 中金量化及ESG

摘要

风格轮动叠加风格内的选股增强策略是主动量化投资重要思路

A股市场中,大盘/小盘、成长/价值风格轮动现象较为鲜明。投资者利用风格轮动叠加风格内选股增强的主动量化投资思路,可有效提升应对市场风格切换的灵活性,在市场强势风格的加持下,整体的策略收益也将有更好的表现。本篇报告将大盘/小盘风格与成长/价值风格结合,可实现风格的更精确的定义,聚焦于分析各类风格内的主要特征,挖掘特定风格内有效性较高的选股策略,为风格轮动的主动量化投资思路提供选股策略基础;同时,对于特定风格产品的管理人来说,本篇报告的策略思路亦有直接的借鉴意义。

微观特征:从板块分布角度来看,成长风格板块结构变化较大,价值风格相对稳定:大盘价值以金融板块为主,而小盘价值则是周期中游、周期下游占比相对较高。同时,大盘风格的股票在机构持仓、分析师覆盖度方面有明显优势;价值风格股票股息率较高,而成长风格股票则是披露年报业绩预告的比例较高。

因子表现:总体来看,大盘价值的量化因子选股难度较大,小盘风格内因子有效性整体较好:1)刻画股价风险的价值、波动率因子在价值风格内表现较好,描述机构观点的分析师预期、机构持仓因子则在成长风格有效性更佳。2)北向持仓变化因子在大盘风格内表现较好,成长、价量类因子(反转、隔夜动量、价格弹性等)则在小盘风格表现较好。3)也有部分因子在各类风格内均有良好的表现,如:换手率因子、量价相关性、报告期动量等。

主流投资策略的量化实现:成长型、稳健型、机构观点型

成长型策略长期可贡献较为丰厚的超额收益,其中,高质量成长策略收益增强效果相对稳定,相对最大回撤较小;大盘成长范围内需关注股票估值合理性,兼顾估值和成长的GARP策略收益表现较好;小盘成长、小盘价值范围内则是聚焦于成长的高景气策略有效性更佳。

稳健型策略风险控制能力较强,较为适用于价值风格,其中,PB-ROE策略在大盘价值风格范围内增强效果较好,年化超额收益可达10%以上,优于成长型策略;红利低波策略的优势主要体现于较强的回撤控制能力,尤其在大盘风格内,最大回撤表现优于其他各类策略,但该策略对风格指数的增强效果不稳定,可作为一个稳健型的权益投资策略进行配置。

机构观点型策略中,业绩超预期策略较为依赖于分析师观点以识别优质成长标的,在大盘风格、大盘价值、小盘成长范围内均有较好的收益增强表现;机构持仓跟随策略虽然在各类风格内均有一定的收益增强效果,但增强幅度相对较小,建议可以将该策略与其他有效策略结合使用。

不同风格内应如何选股?

大盘成长:兼顾估值的合理性与业绩的成长性。大盘成长风格需要更加注重估值的合理性,主要是因为大盘成长风格的股票规模较大,利润基数相对较高,持续高速增长的可能性较小;同时,大盘风格内分析师覆盖度较高,结合盈利预期增长的PEG估值也相对可靠。我们围绕GARP策略和业绩超预期策略构建了大盘成长风格的综合选股模型,该策略测试期(2010-01-01至2022-11-30)内年化收益率达21.5%,大部分年份均可跑赢风格指数基准,相对等权指数基准年化超额收益率达16.7%,相对巨潮大盘成长风格指数年化超额收益率达19%。

大盘价值:PB-ROE策略+业绩超预期策略。大盘价值风格的行业分布相对稳定,金融板块占比较高。从因子有效性角度来看,大盘价值整体量化因子选股难度较大,刻画股票风险属性的价值、波动率等因子有效性相对较好;同时,由于分析师覆盖度较高,分析师观点也是重要参考。基于以上分析,我们围绕PB-ROE策略和业绩超预期策略构建了大盘价值综合选股模型,该策略在测试期内年化收益率可达15.9%,并且在测试期内所有年度均可稳定跑赢大盘价值风格等权指数,年化超额收益率可达12.3%;大部分年度跑赢巨潮大盘价值指数,年化超额收益率达12.7%。

小盘成长:综合考虑公司质量与业绩成长性。小盘成长风格内年报业绩预告的披露比例较高,这是业绩成长性好的体现,也一定程度反映出其业绩波动可能也更大一些。因此,考虑到策略的稳定性,我们选择以高质量成长策略和业绩超预期策略为核心,构建小盘成长的综合选股模型,该策略在测试期内年化收益率达26.9%,测试期内相对小盘成长等权指数的年化超额收益率达19.4%,相对于巨潮小盘成长指数的年化超额收益率达24.7%。

小盘价值:以高景气策略为核心。小盘价值风格内成长因子、价量类因子有效性均较高,虽然稳健型策略也能贡献一定的超额收益,但相较而言,结合成长因子和价量因子的高景气策略收益表现更佳,因此我们以高景气策略为核心构建了小盘价值选股模型,该策略测试期内年化收益率达24.9%,测试期内相对小盘价值等权指数的年化超额收益率达17.3%,相对于巨潮小盘价值指数的年化超额收益率达21.9%。截至2022-11-30,2022年以来的收益率可达23.7%,可显著跑赢大部分偏股型基金。

正文

市场风格:大/小盘、成长/价值的四象限划分

为什么对市场进行风格划分?

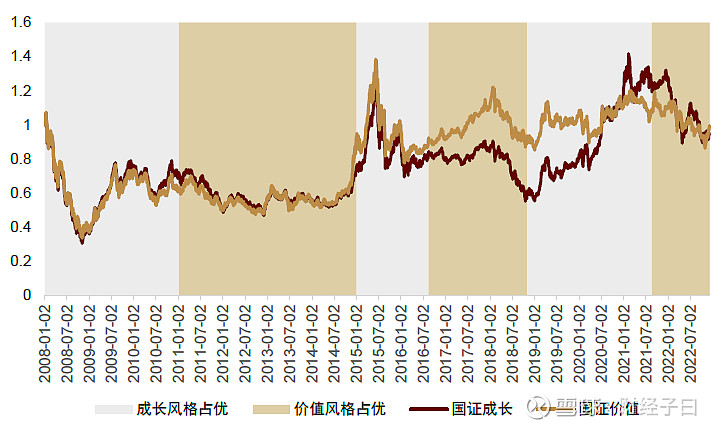

A股市场中,大盘/小盘风格、成长/价值风格轮动现象较为鲜明。我们回顾2008年以来A股市场的风格指数表现,国证价值指数(价值风格)于2016年下半年至2017年8月期间显著跑赢国证成长指数(成长风格),而2019年初至2021年7月期间,国证成长指数收益表现又显著占优,但2021年9月以来国证价值收益表现再度跑赢成长指数,形成鲜明的风格轮动现象。

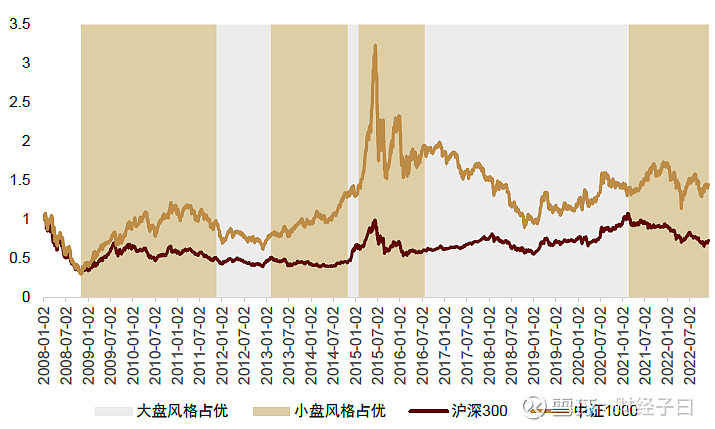

同样的,我们以沪深300指数为大盘风格的代理指数、中证1000指数为小盘风格的代理指数,也能观察到大盘和小盘风格也存在明显的轮动现象,并且其轮动节奏与成长/价值风格的轮动节奏有所差异。

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

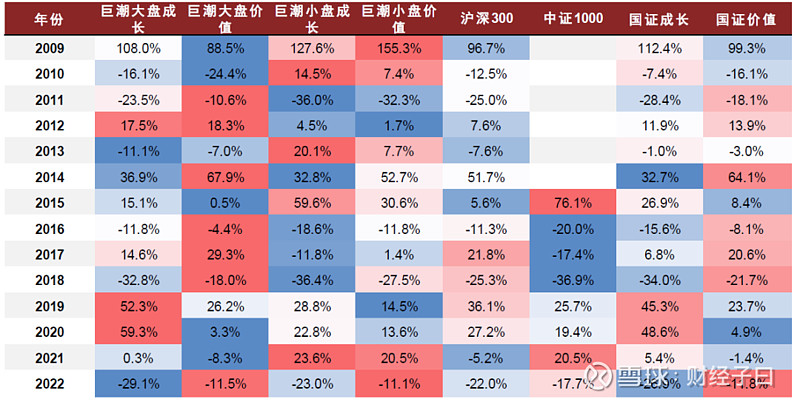

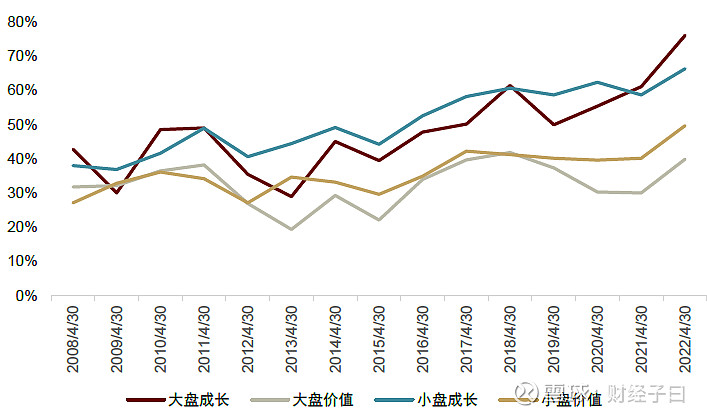

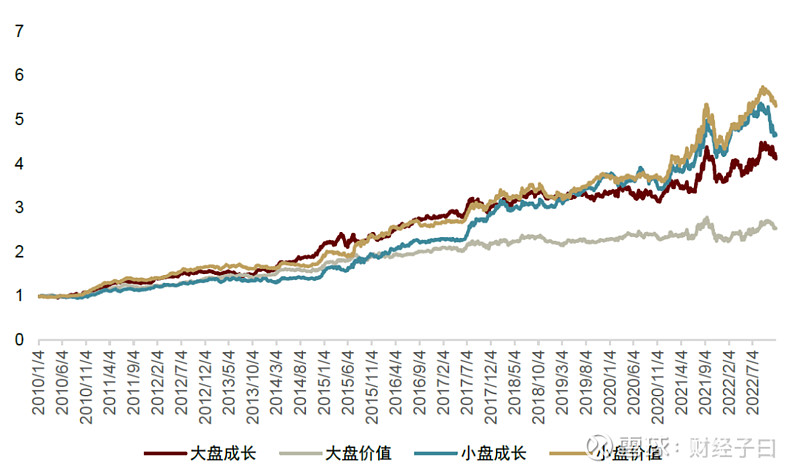

将大盘/小盘风格与成长/价值风格结合,可实现风格的更精确的定义,将股票市场进一步划分为大盘成长、大盘价值、小盘成长、小盘价值四类风格(四象限风格)。如图3所示,我们以巨潮的风格指数作为各类风格收益表现的代理指数,可以观察到,各类风格在不同阶段内收益表现差异较大,并且存在明显的风格轮动现象。

对市场风格进行精确划分,有助于投资者观察和把握不同阶段内的风格特征;如果能够有效把握风格轮动节奏,则可获得更为丰厚的收益增强。如:2020年大盘成长指数年度收益率达59.28%,明显高于沪深300指数(27.21%)和国证成长指数(48.57%);2017年大盘价值指数年度收益率达29.25%,亦明显高于沪深300指数(21.78%)和国证价值指数(20.62%)。

图表3: 各类风格指数的历年收益统计

资料来源:Wind,中金公司研究部(注:2022年收益率截至2022-11-30;中证1000于2014-10-17发布)

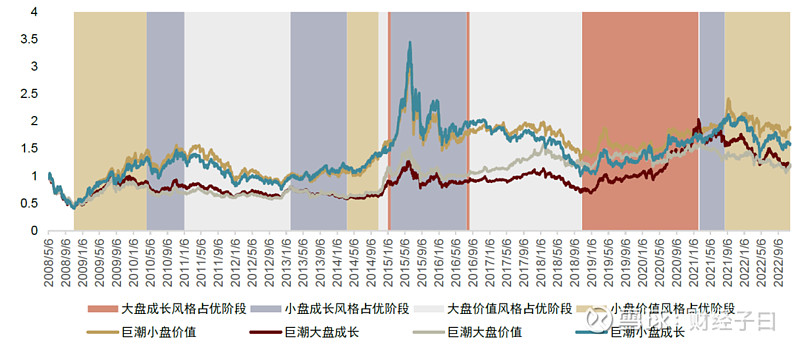

图表4: 四象限风格指数收益表现具有明显的轮动效应

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

风格轮动叠加风格内的选股增强策略是主动量化投资重要思路。目前主动量化的产品大多以指数增强模型为核心,为稳定跑赢大部分偏股型基金产品,主动量化产品的管理人通常会构建股票型基金的重仓股指数,并以此为基准,构建指数增强模型。这一投资思路的局限性在于受重仓股指数的风格收益表现影响较大,当重仓股指数风格与市场强势风格不匹配时,该投资思路下难以及时调整,投资收益亦将受制于基准的弱势表现。

而运用风格轮动叠加风格内选股增强的策略思路时,我们应对市场风格的切换将更加灵活,在市场强势风格的支持下,整体的策略收益也将有更好的表现。当然,实现这一投资思路的难点在于准确把握市场风格轮动的节奏,这方面也可以尝试构建较为有效的四象限风格轮动量化模型,为风格判断提供参考依据。

本篇报告将首先聚焦于分析各类风格内的主要特征,挖掘特定风格内有效性较高的选股策略,为风格轮动的主动量化投资思路提供策略基础;同时,对于特定风格内的产品管理人来说,本篇报告的策略思路亦有直接的借鉴意义。

图表5: 主动量化产品可能的投资思路

资料来源:中金公司研究部

构建四象限风格基准:通过缓冲规则降低股票池的调整比例

在探究各类风格内的选股策略前,我们须完成四象限风格(大盘成长、大盘价值、小盘成长、小盘价值)股票池的定义,具体划分规则如下:

►样本空间:沪深市场内,剔除ST股、上市未满一年的个股,剔除过去半年日均成交额排名后20%的个股,取总市值排名前2000名的个股作为样本空间。

►成分股调整时间:每年调整两次四象限风格股票池,分别在4月底和10月底。

►大/小盘风格划分:以中证500成分股的平均市值为标准,样本空间内总市值高于该标准的个股为大盘股,总市值低于该标准的个股为小盘股。

►成长/价值风格划分:在大盘风格范围内,将三个成长指标进行标准化处理(zscore)后取平均作为成长得分,取成长得分排名40%的股票构成大盘成长风格股票池;将四个价值指标进行标准化处理(zscore)后取平均作为价值得分,取价值得分排名40%的股票构成大盘价值风格股票池。小盘风格内的划分依此类推。

·成长指标:TTM营收同比增速、TTM营业利润同比增速、TTM归母净利润同比增速。

·价值指标:市净率倒数(BP)、市盈率倒数(EP)、市销率倒数(SP)、市现率倒数(OCFP)

图表:6 四象限风格股票池构建过程

资料来源:中金公司研究部

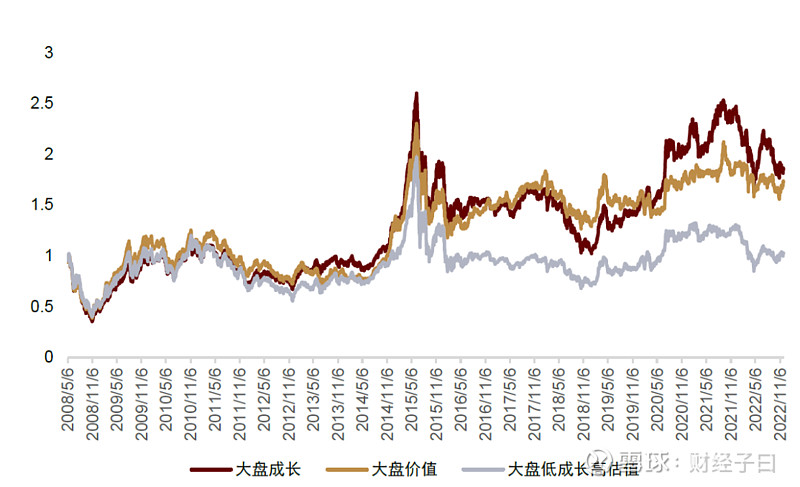

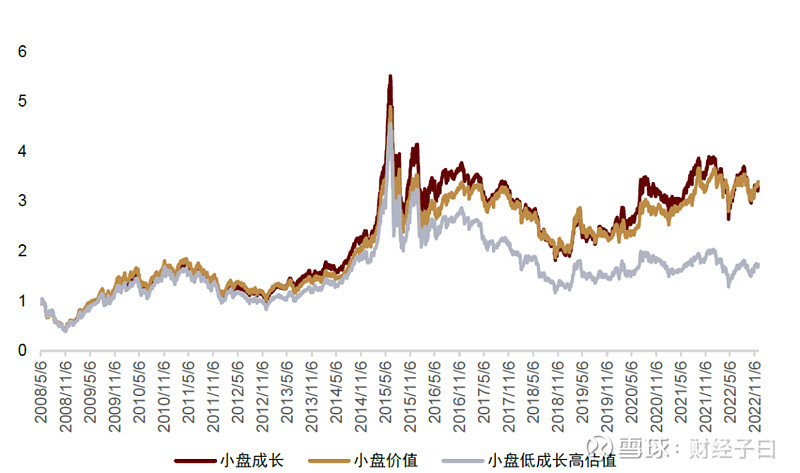

我们依据上述方式划分了四象限风格的股票池,并构建了各类风格的等权指数,其净值走势如下图所示,其中,大盘成长、大盘价值风格内股票数量约220只左右;小盘成长、小盘价值风格内股票数量约500只左右;同时,我们定义大盘股范围内,成长得分排名后60%且价值得分排名后60%的股票为大盘低成长高估值的股票;小盘股范围内,成长得分排名后60%且价值得分排名后60%的股票为小盘低成长高估值的股票。

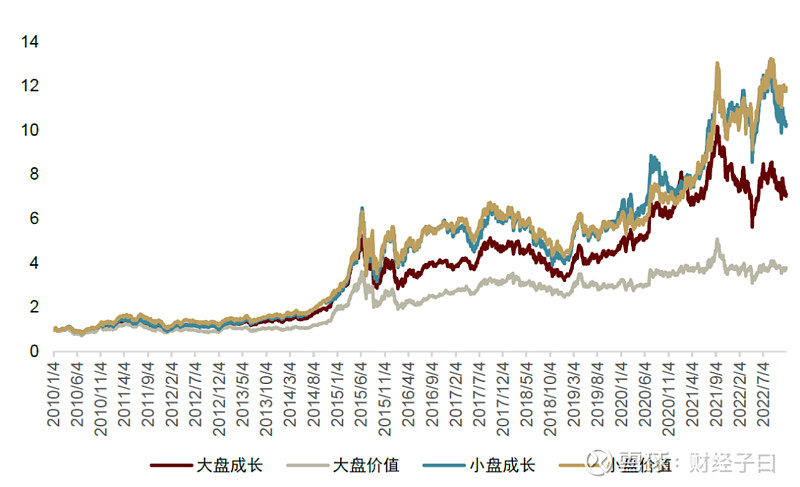

成长、价值都是重要的风格收益来源,低成长且高估值的个股配置价值较低。受经济环境、金融环境、投资者结构等方面的影响,大盘成长和大盘价值、小盘成长和小盘价值都表现出明显的轮动效应,但无论是成长风格还是价值风格,长期均可贡献一定的超额收益。而低成长且高估值的个股的配置价值则较低,长期将持续跑输市场。如下图所示,大盘成长、大盘价值风格显著跑赢大盘低成长高估值指数;小盘成长、小盘价值风格显著跑赢小盘低成长高估值指数。

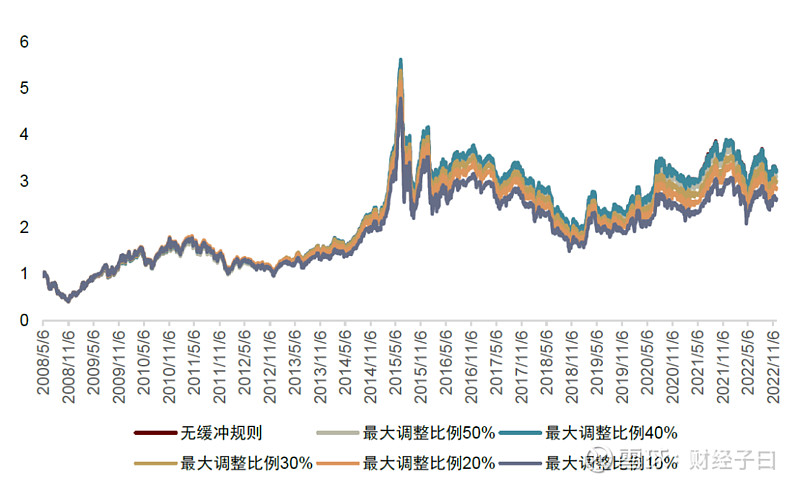

按照上述规则划分的四象限风格的收益表现,基本符合我们对于各类风格表现的认知,但作为构架策略的基础股票池,每次股票池调整的比例仍然偏高,尤其是成长风格股票池的平均调整比例可达50%左右,小盘价值股票池的平均调整比例也达40%。因此,我们考虑通过应用缓冲规则,控制各类风格股票池的调整比例。

图表7: 大盘成长、大盘价值均持续跑赢大盘低成长高估值指数

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

图表8: 小盘成长、小盘价值均持续跑赢小盘低成长高估值指数

资料来源:Wind, 中金公司研究部(注:数据截至2022-11-30)

缓冲规则:每期成长(价值)股票池调整的时候,如果股票池的调整比例(基于上期成分股数量)高于设定的阈值(k),则依据成长(价值)得分,先在上期成分股内取排名前1-k的个股保留,再用得分靠前的新成分股补足成长(价值)风格内股票数量。

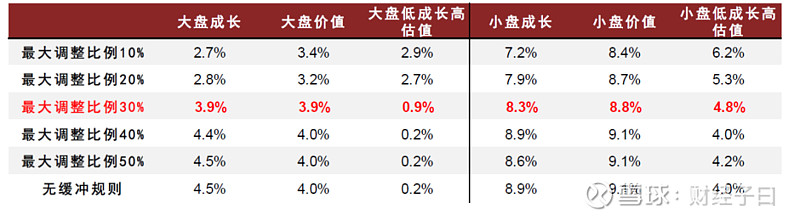

在上述缓冲规则下,我们测试了取不同的最大调整比例(k)时,四象限风格指数的在测试期内(2008-05-01至2022-11-30)的年化收益率,如图表9所示。

成长风格指数收益表现受缓冲规则的影响相对较大。如图表9-11所示,当最大调整比例阈值持续降低的情况下,大盘成长和小盘成长风格的年化收益率的下降幅度大于大盘价值、小盘价值的下降幅度,主要是因为成长因子本身的换手率相对较高,当限制其换手率时,对因子收益的影响也较大。

当最大调整比例过小时,成长、价值风格表现与低成长高估值指数表现差距显著缩小。当最大调整比例阈值设定为20%及以下时,大盘低成长高估值指数的年化收益率提升明显,与大盘成长指数基本相当。主要原因是部分成长性较好的个股受限于缓冲规则无法纳入成长风格指数,便会进入低成长高估值指数内。

图表9: 不同缓冲规则下,各类风格组合的年化收益率统计

资料来源:Wind,中金公司研究部(注:数据统计期为2008-05-01至2022-11-30)

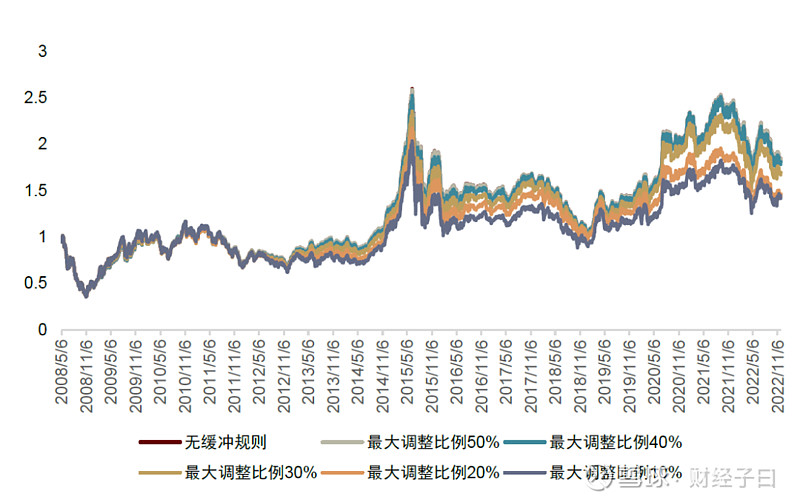

图表10: 大盘成长组合在不同缓冲比例下的净值表现

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

图表11: 小盘成长组合在不同缓冲比例下的净值表现

资料来源:Wind, 中金公司研究部(注:数据截至2022-11-30)

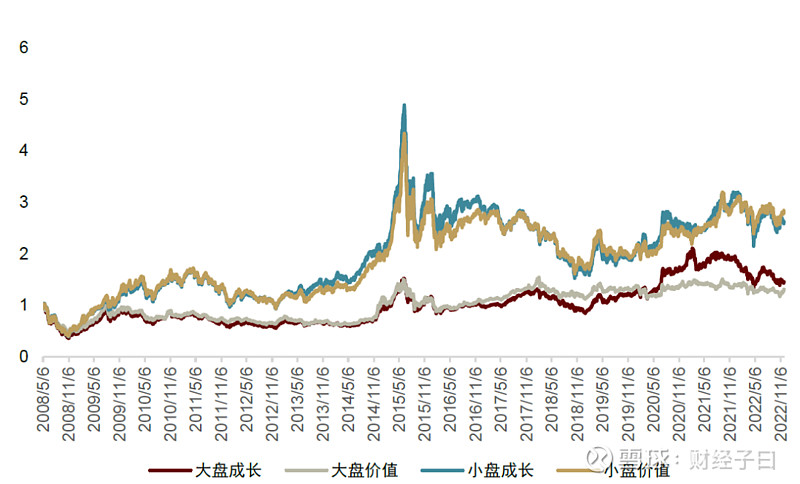

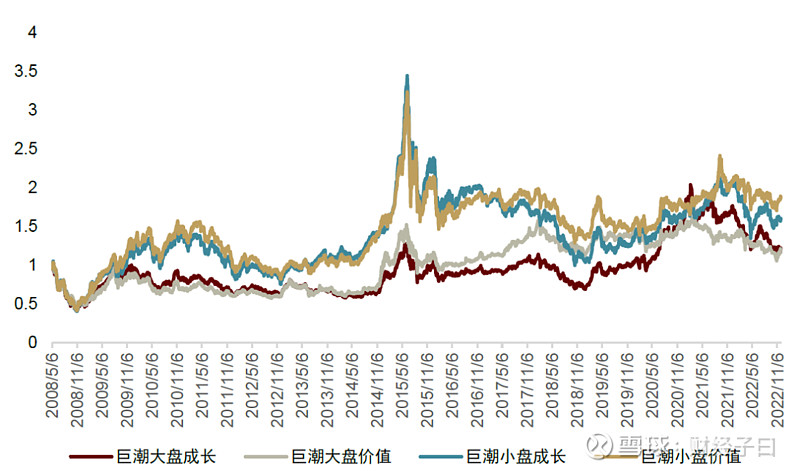

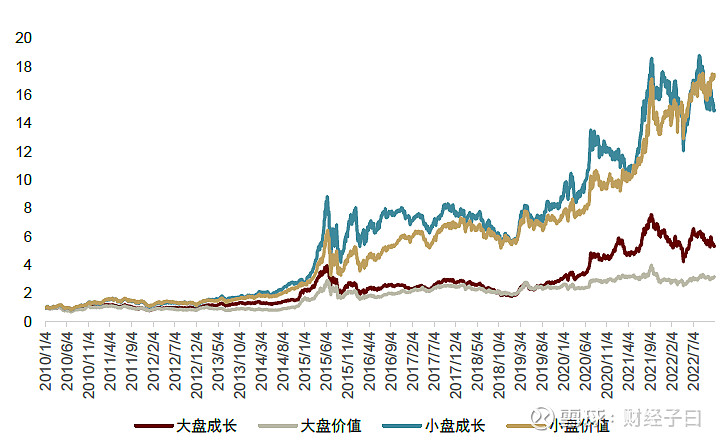

综合考虑各类风格的成分股调整比例与风格指数收益表现,我们取最大调整比例阈值为30%。在上述风格划分方法和缓冲规则下,我们构建的大盘成长、大盘价值、小盘成长、小盘价值的市值加权指数如图表12所示,其不同阶段内的风格特征与巨潮的风格指数特征较为一致,说明我们构建的风格指数具有一定的合理性。

图表12: 四象限风格指数净值表现(市值加权)

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

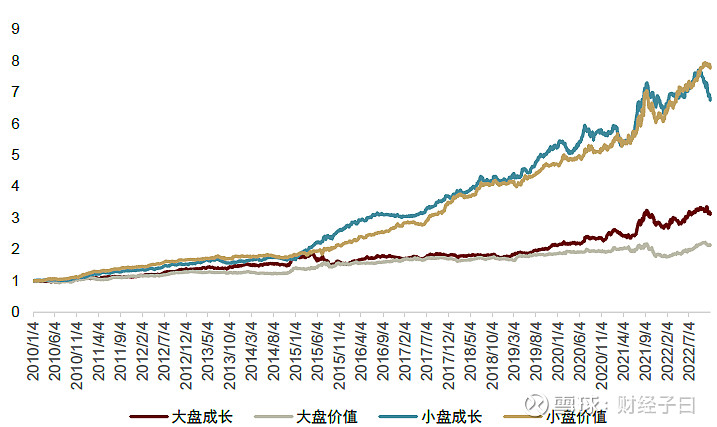

图表13: 巨潮风格指数净值表现

资料来源:Wind,中金公司研究部(注:数据截至2022-11-30)

微观特征:成长风格板块结构变化较大,价值风格相对稳定

为方便观察各类风格内的行业分布,我们以中信一级行业的分类为基准,将全市场的公司划分为8大板块,除综合板块外,其他7大板块的行业对应关系如图表14所示。

图表14: 板块划分标准(基于中信一级行业分类)

资料来源:中金公司研究部

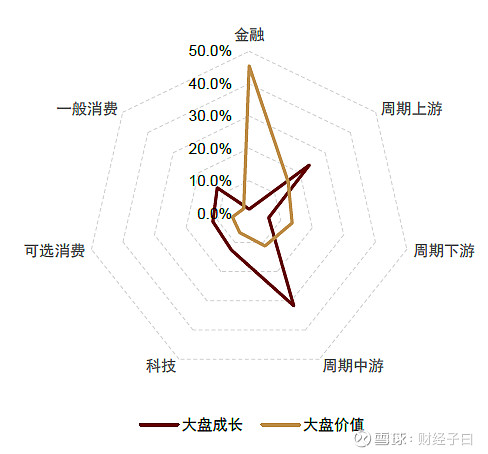

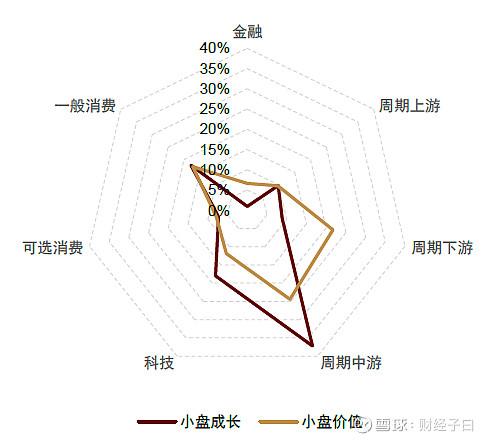

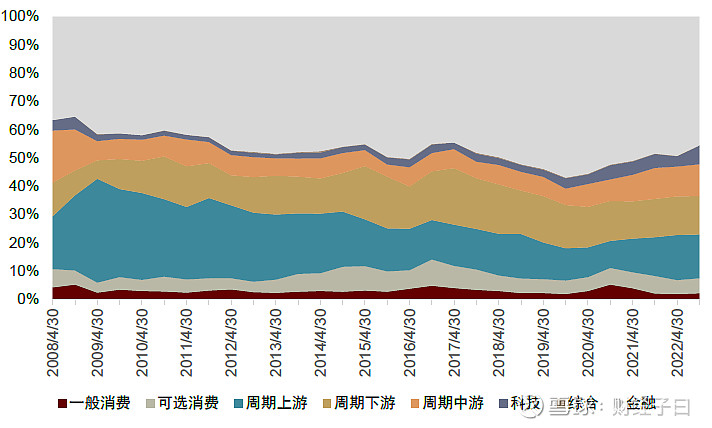

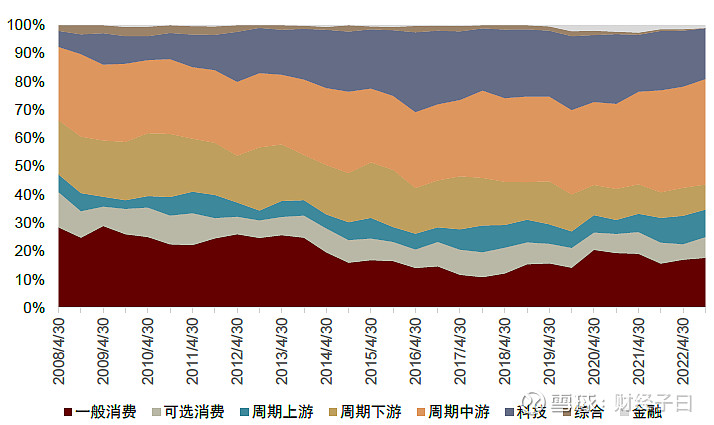

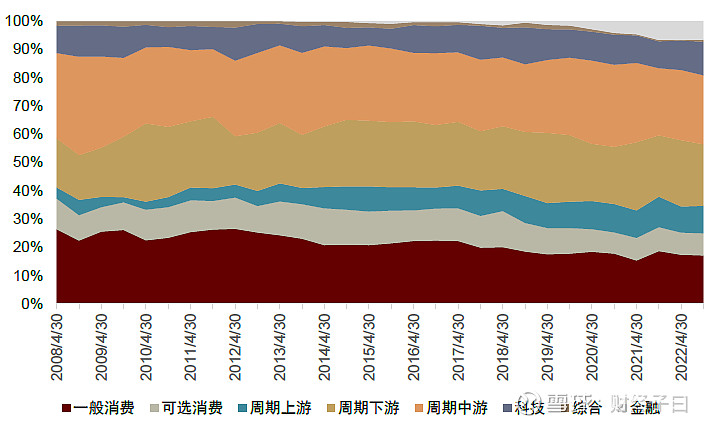

四象限风格内,成分股板块结构差异较大。截至2022-10-31,大盘价值风格内,金融板块市值占比超过40%;大盘成长风格内周期上游、周期中游板块的占比相对较高;小盘价值风格内周期中游、周期下游板块占比相对较高;小盘成长风格内则是以周期中游板块和科技板块为主。也正是由于不同风格内的板块结构存在明显差异,不同的投资策略在各类风格池内的有效性亦可能有所区别。

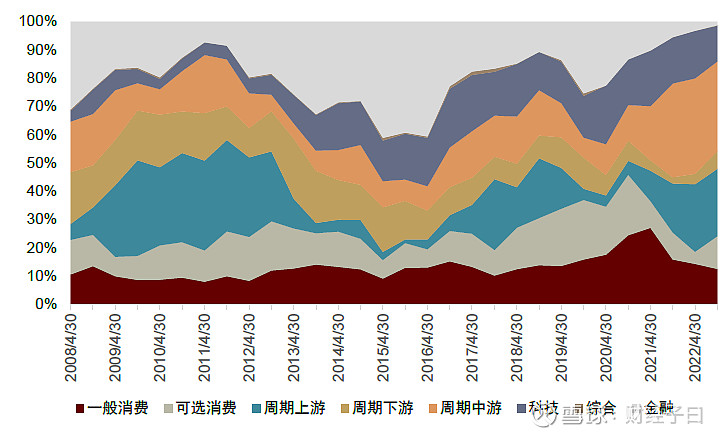

成长风格的板块结构变化较大,价值风格内的板块结构相对稳定。如图表17-20所示,不同阶段下,大盘成长、小盘成长风格内的板块结构变化幅度较大,如金融板块2015年在大盘成长风格股票池内市值占比可达40%,随后该板块市值占比持续下滑,2022-10-31市值占比仅1.3%。小盘成长风格的股票池内,科技、一般消费板块的市值占比在2010年以来也经历了较大起伏。

图表15: 大盘成长、大盘价值股票池的板块分布

资料来源:Wind,中金公司研究部(注:数据截至2022-10-31)

图表16: 小盘成长、小盘价值股票池的板块分布

资料来源:Wind,中金公司研究部(注:数据截至2022-10-31)

图表17: 各板块在大盘成长股票池中的市值占比

资料来源:Wind,中金公司研究部(注:数据截至2022-10-31)

图表18: 各板块在大盘价值股票池中的市值占比

资料来源:Wind,中金公司研究部(注:数据截至2022-10-31)

图表19: 各板块在小盘成长股票池中的市值占比

资料来源:Wind,中金公司研究部(注:数据截至2022-10-31)

图表20: 各板块在小盘价值股票池中的市值占比

资料来源:Wind,中金公司研究部(注:数据截至2022-10-31)

除板块分布的差异外,我们再从研报覆盖度、业绩超预期、机构持仓占比等角度,观察各类风格股票池的微观特征。

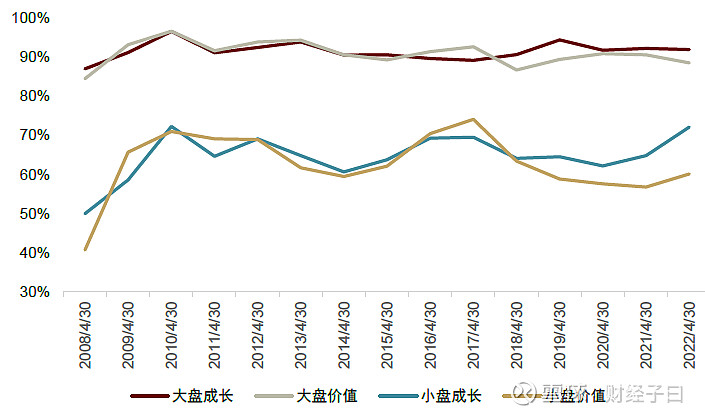

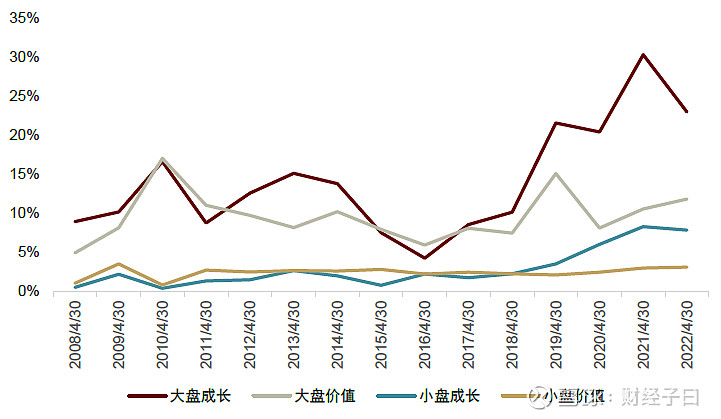

分析师覆盖的角度来看,大盘股覆盖度明显高于小盘股,因而业绩超预期的个股数量占比也是大盘成长和大盘价值风格占优。如图表21-22所示,我们定义分析师覆盖的个股为过去3个月有关联研报发布的股票,定义业绩超预期为过去3个月披露业绩信息且在业绩信息披露后,个股关联研报的标题含有“业绩超预期”等关键词。

不难看出,大盘成长、大盘价值风格内,分析师的覆盖度基本维持在90%左右,而小盘成长、小盘价值风格内分析师覆盖度仅50-70%。相应的,大盘成长、大盘价值风格内业绩超预期个股数量占比也相对较高,尤其是大盘成长风格,业绩超预期个股数量占比可达20-30%;而小盘价值范围内,业绩超预期个股数量较少,大部分时间在3%以下。

图表21: 各风格范围内股票研报覆盖度统计

资料来源:Wind,中金公司研究部

图表22: 各风格范围内业绩超预期个股占比统计

资料来源:Wind,中金公司研究部

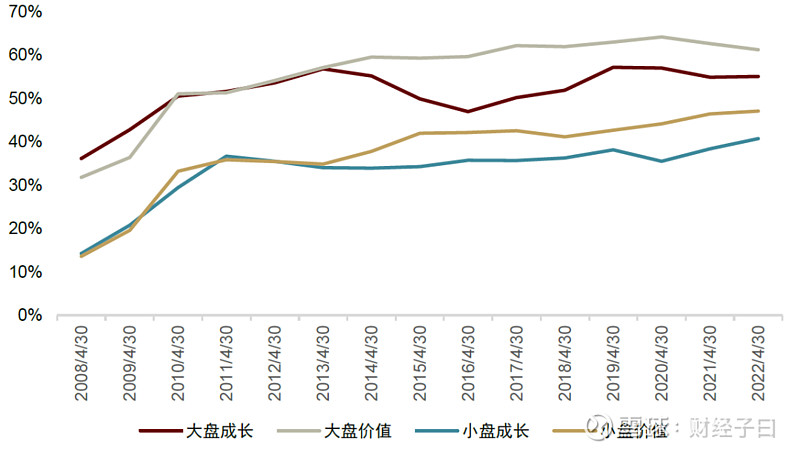

从机构持股的角度来看,依然是大盘风格股票的机构持股比例相对较高,尤其是大盘价值风格。市场上绝大部分的蓝筹股主要分布于大盘成长、大盘价值风格范围内,很多机构都把这些股票作为底仓进行配置,长期维持较高的持股比例,这也有助于提升大盘风格(尤其是大盘价值风格)收益表现的稳健性。同时,我们所定义的小盘成长、小盘价值风格内,机构持股比例均值近年亦可达40%以上,因而我们定义的四象限风格内的个股大部分均为机构所关注的股票。

图表23: 各风格范围内机构持仓比例均值统计(占流通市值比例)

资料来源:Wind,中金公司研究部

价值风格股票股息率较高,成长风格股票披露年报业绩预告的比例较高。如图表24所示,大盘价值、小盘价值风格的股票大部分年份的股息率高于大盘成长、小盘成长风格,高分红可能是价值风格股票的重要特征。而在披露年报业绩预告的股票数量方面,则明显成长风格占优,主要是因为成长风格的总体业绩增速相对较高,通常业绩增速较大时,须依据监管要求披露年报业绩预告。从这个角度来看,小盘成长和大盘成长的业绩成长性差异可能不大,因为二者的年报业绩预告披露比例较为接近。

图表24: 各风格范围内个股股息率均值统计

资料来源:Wind,中金公司研究部

图表25: 各风格范围内披露年报业绩预告个股数量占比

资料来源:Wind,中金公司研究部

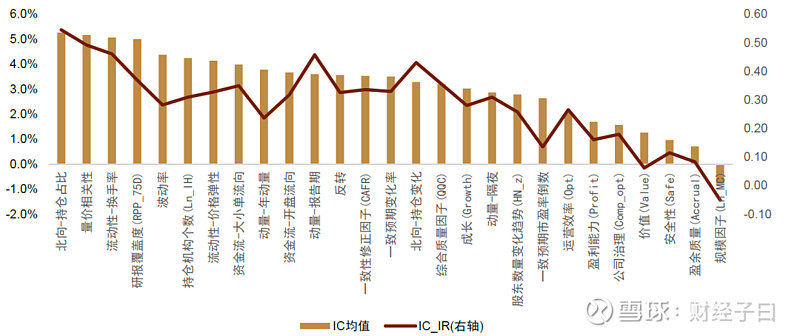

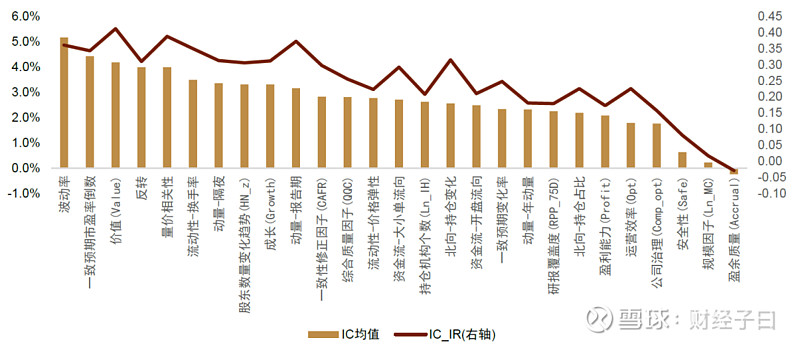

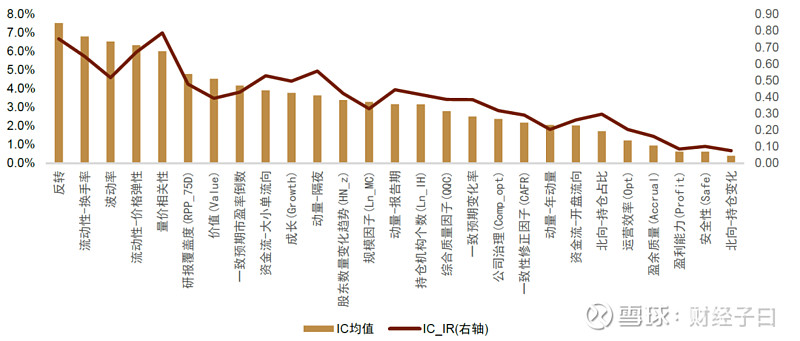

因子表现:小盘内因子有效性较好,大盘价值内因子选股难度相对较大

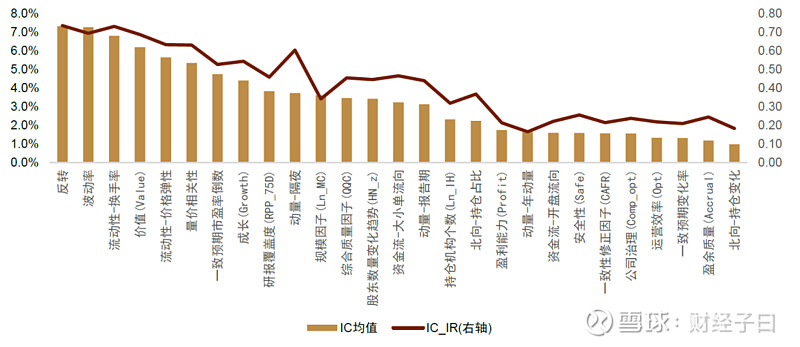

我们将《量化多因子系列(5):基本面因子手册》和《量化多因子系列(7):价量因子手册》所梳理的主要因子在本篇报告定义的四象限风格内进行了有效性测试,如图表26-29所示。其中,为方便比较,因子方向均调整为与未来收益正相关的方向。

总体来看,大盘价值的量化因子选股难度较大,小盘风格内因子有效性整体较好。大盘价值风格内,绝大部分因子IC均值都在5%以下,IC_IR在0.4以下,整体有效性相对较低;而小盘成长、小盘价值风格内,均有超过10个因子IC_IR在0.4以上的,因子有效性整体较好。

刻画股价风险的价值、波动率因子在价值风格内表现较好,描述机构观点的分析师预期、机构持仓因子则在成长风格有效性更佳。价值、波动率因子主要刻画股票的风险属性,在大盘价值、小盘价值风格内IC_IR优于大盘成长、小盘成长,其有效性更多体现于高风险个股(高估值、高波动)的剔除。分析师预期、机构持仓因子则刻画的是机构的主要观点,该类因子在大盘成长、小盘成长范围内表现更佳。

北向持仓变化因子在大盘风格内表现较好,成长、价量类因子(反转、隔夜动量、价格弹性等)则在小盘风格表现较好。北向持仓大盘成长、大盘价值风格的股票占比相对较高,故而在大盘成长、大盘价值风格内,北向持仓变化因子的IC_IR表现较好。而成长因子的主要逻辑是看好业绩成长的延续,价量因子则是从市场表现的角度寻找观点,往往都是在分析师覆盖度相对低的小盘风格(小盘成长、小盘价值)内有效性更强。

也有部分因子在各类风格内均有良好的表现,如:换手率因子、量价相关性、报告期动量等。这几个因子均是我们在《量化多因子系列(7):价量因子手册》报告中挖掘出来有效性较好的因子,相对而言,它们在小盘风格范围内有效性更强,IC_IR可达到0.6以上,但在大盘风格内也具有一定的选股效果,IC均值排名也较为靠前。

图表26: 大盘成长风格内的各类因子有效性统计

资料来源:Wind,中金公司研究部(统计期:2010-01-01至2022-11-30)

图表27: 大盘价值风格内的各类因子有效性统计

资料来源:Wind,中金公司研究部(统计期:2010-01-01至2022-11-30)

图表28: 小盘成长风格内的各类因子有效性统计

资料来源:Wind,中金公司研究部(统计期:2010-01-01至2022-11-30)

图表29: 小盘价值风格内的各类因子有效性统计

资料来源:Wind,中金公司研究部(统计期:2010-01-01至2022-11-30)

主流投资策略的量化实现

主流投资策略的梳理:成长型、稳健型、机构观点型

前文我们定义了大盘成长、大盘价值、小盘成长、小盘价值的四象限风格,并分析了各风格股票池的微观特征。为探究不同的投资策略在各类风格范围内的有效性,本节主要对市场上的主流投资策略进行梳理,以及通过量化方式加以实现,并在统一的回测框架下,测试不同策略在各类风格内的选股效果。其中,量化实现的过程只能尽可能贴近投资策略的核心思想,具体处理方式有可能与基本面分析方法存在差异。

我们将市场上主流的投资策略划分三个主要类型,成长型、稳健型、机构观点型。

成长型投资策略的目标是捕捉上市公司业绩增长带来的超额收益,是一种长期收益表现较好的投资策略。根据其风险控制维度,可以将成长型策略细分为:高景气策略(追求极致的成长风格)、GARP策略(兼顾成长性与估值水平)、高质量成长策略(追求成长的同时,关注盈余质量、现金流等因素)。

稳健型的投资策略通常较为关注对收益回撤的控制效果,长期可贡献一定的超额收益,但可能不及成长型策略,适合风险偏好较低的投资者。根据策略构建的思路,稳健型策略可以细分为:PB-ROE策略(寻找高性价比的资产)、红利低波策略(注重稳定的分红收益,规避高风险资产)。

机构观点型投资策略则以跟随理性的机构投资者为核心思路,认为机构看好的标的未来可贡献超额收益。根据机构类型(买/卖方)的不同,可以细分为:业绩超预期策略(卖方机构判断最新盈利表现超出市场预期)、机构持仓跟随策略(跟随买方机构的调仓思路)。

图表30: 主流投资策略梳理

资料来源:中金公司研究部

接下来,我们将针对各个投资策略进行核心思路分析及量化实现,并在统一测试框架下(如图表31所示),测试各个策略在不同风格内的选股效果。

图表31: 主流投资策略梳理

资料来源:中金公司研究部

成长型策略:可贡献较高的收益增强水平

高景气策略:小盘风格范围内选股有效性较强

策略核心思路:高景气投资策略通常追逐行业爆发期的高速增长,传统做法上,需要通过对行业基本面进行深入分析,挖掘未来业绩的高速增长点,判断行业景气度未来将显著上行,公司盈利大概率大幅提升的情况下,买入并持有相关个股。

量化实现方法:我们认为高景气策略的核心在于对公司未来盈利增长进行有效预判,买入未来大概率实现业绩高增长的个股。这一核心思路与我们在《基本面量化系列(3):业绩成长是否具有延续性》报告中提出的成长趋势模型较为契合,因而高景气策略的量化实现主要参考成长趋势模型的构建思路。具体实现过程如下:

►首先,筛选QPT因子值(业绩趋势因子,因子构建方法可参考中金公司报告《量化多因子系列(1):QQC综合质量因子与指数增强应用》)大于3的股票,是为业绩加速增长股票池。

►其次,在特定风格的业绩加速增长股票池内,对QPT因子、EEChange_3M因子、mmt_range_M因子进行MAD缩尾处理和zscore标准化处理,分别得到三个因子得分。

►最后,将第二步骤计算的三个因子得分等权加总(业绩成长动量、预期调整动量、股票价格动量的三维度动量共振),在特定风格的加速增长股票池内,取综合得分最高的30只股票作为策略持仓。

其中,EEChange_3M为一致预期净利润3个月变化率因子,刻画分析师的预期动量;mmt_range_M为振幅调整的反转因子,刻画近一个月以来的股价表现。因子的具体构建方法可以参考中金公司报告《量化多因子系列(5):基本面因子手册》和《量化多因子系列(7):价量因子手册》。

图表32: 高景气策略的量化实现思路

资料来源:中金公司研究部

高景气策略在小盘范围内的选股有效性较强,大盘价值范围内的选股有效性较弱。高景气策略在小盘成长、小盘价值范围内年化超额收益率(以相应的风格指数为基准)可达17%以上,信息比也可达2.00以上,有效性较强。反观该策略在大盘价值范围内的年化超额收益率仅6.6%,增强效果相对较弱。我们认为这主要是因为量化实现的高景气策略的核心逻辑在于业绩成长的延续性,大盘股利润基数较高,持续高速增长的可能性相对较低,而小盘股的增长延续性可能更强。

从策略稳定性角度考虑,小盘价值范围内的策略表现优于小盘成长范围内。从收益统计的对比来看,小盘价值范围内策略的月度胜率达77.4%,高于小盘成长范围内的71.6%;从高景气策略在不同风格内的相对净值表现来看,小盘价值范围内的策略相对净值稳定性更强,尤其是2022年10月份以来,小盘成长范围内的高景气策略相对净值回撤幅度较大,而小盘价值范围内策略相对净值明显更为稳健。

图表33: 高景气策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

图表34: 高景气策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表35: 高景气策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)

GARP策略:适用于大盘成长风格

策略核心思路:GARP的全称为Growth at a Reasonable Price,目标是兼顾考虑公司业绩成长性和股票估值水平,寻找具有一定成长性且估值较为合理的个股。为更加合理地衡量成长型企业的估值水平,PEG是较为常用的估值方法,部分投资人认为,PEG小于1是合理估值的一个判断标准。

量化实现方法:我们定义PEG指标为PE_TTM除以未来两年预期净利润复合增速再乘以100,并考虑将PEG估值方法与成长趋势选股策略进行结合,以达到选取低估值成长股的目的,具体筛选思路如下:

►首先,剔除TTM归母净利润为负或者未来两年预期净利润复合增速为负的个股,筛选PEG小于1的股票,构建合理估值股票池。

►其次,在特定风格的合理估值股票池内,对QPT因子、EEChange_3M因子、mmt_range_M因子、PEG因子进行MAD缩尾处理和zscore标准化处理,分别得到四个因子得分。

►最后,将第二步骤计算的四个因子得分等权加总(在三维度动量共振的基础上,叠加PEG估值的考量),在特定风格的合理估值股票池内,取综合得分最高的30只股票作为策略持仓。

图表36: GARP策略的量化实现思路

资料来源:中金公司研究部

GARP策略在大盘风格内的表现优于高景气策略,尤其在大盘风格内表现较好。对比GARP策略和高景气策略的表现,不难看出,大盘成长、大盘价值范围内,考虑估值性价比的GARP策略优于高景气策略,而小盘成长、小盘价值范围内则是高景气策略表现较好。一定程度说明,PEG指标在大盘风格内有效性较强,可能受两方面因素的影响:1)大盘股范围内分析师覆盖度较高,预期净利润增速相对可靠;2)小盘股盈利稳定性相对较差,更易出现低盈利基数导致的估值指标失真的现象。

图表37: GARP策略在各风格内的收益统计

资料来源:Wind,中金公司研究部(注:回测期为2010-01-01至2022-11-30;业绩比较基准为各风格指数)

图表38: GARP策略在不同风格内的策略净值表现

资料来源:Wind,中金公司研究部(注:截至2022-11-30)

图表39: GARP策略在不同风格内的相对净值表现

资料来源:Wind, 中金公司研究部(注:截至2022-11-30;业绩比较基准为各风格指数)