(接受不同观点,但不许喷)

伊利定增项目必要性研究

周五晚上按照规律复盘着,近期食品饮料行业,也就白酒一枝独秀,其他的表现一般,其中就有表现低迷的伊利股份,作为资产配置,那些涨幅高高在上的配置,我们很少谈及,而对于低位的股票,我们喜欢研究,好公司要个好价钱。整个乳品行业,蒙牛、飞鹤都大幅反弹,唯有伊利持续较低位盘整,事出反常必有妖,如果整个板块业绩低迷,那么影响的是整个板块的公司,为啥蒙牛、飞鹤没有影响。去年的线下零售板块,整个板块低迷到现在,没有一个公司可以幸免,大润发、红旗连锁。伊利的表现,只能出现在其自身上,我们阅读整个乳品行业的报表,都在谈行业供给紧张,需求旺盛,行业没有问题,伊利作为经营最好的乳品企业,那么这个问题是什么。

下午5.17,wind讯息爆出大新闻,伊利130亿定增,终于把伊利的疑问解答了,大机构早就知道这种消息,难免。

当时整个市场震惊,有几个反应,1,成熟型白马为啥缺钱。2,又来圈钱,回购,大量分红后为啥又要定增。

我也震惊,成熟型消费品资本开支一般都不会高,现金奶牛。那么我们从财务分析角度来验证为啥要定增,毕竟数据不会撒谎。

1, 伊利是乳品企业标杆,不接受反驳。

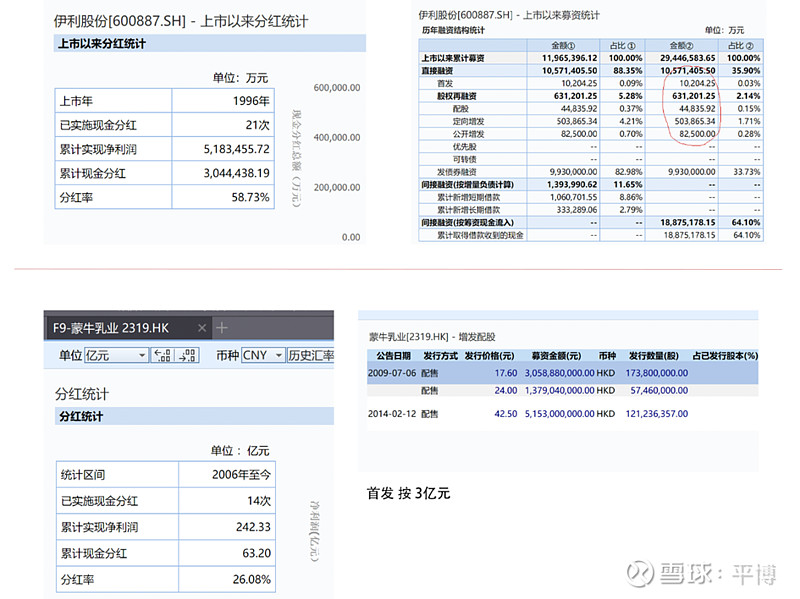

分析企业时候,对标竞争对手是非常好的方法,不能把乳品企业跟白酒企业比较,那是行业差别。

简单对比蒙牛和伊利的数据,结论很容易得出。

圈钱,并购,蒙牛排第一的话,伊利只能排第五)。

2, 伊利财务状况。

让很多分析师错愕的是伊利大手笔分红、回购,为啥不减少这部分支出,来支撑企业发展。

(探讨这个话题之前,那就是美赞臣中国业务开始出售消息, 5月18日,美赞臣中国婴儿营养品业务出售一事,有了最新进展。据英国每日邮报报道,美赞臣母公司英国快消品牌巨头利洁时集团已经确定中国业务的竞标人,伊利、凯雷资本和中信资本组合投资,君乐宝携手的是红杉资本,还有贝恩资本以及私募股权KKR,这几家将在6月11日递交竞标标书,而此前盛传的新希望不在名单之列,疑似出局。本次初步出售金额为130亿,无论是企业协同效应、财团实力,伊利显然是最优,拿下美赞臣中国就看伊利意愿)。

伊利:广义现金178亿,短期借款106亿,长期借款50亿。今年经营性现金流净流入为100亿,分红50亿,留存50亿,可以作资本性支出。

蒙牛:广义现金191亿,短期借款50亿,长期借款140亿。今年经营性现金流净流入为60亿,分红10亿,留存50亿,可以作资本性支出。

推理一:根据项目进度推测,现有在建工程今年投入50亿。

推理二:募集资金投资项目每年开支,扣除第六项,一共142亿。大头是90亿的液态奶生产基地项目,公告是36个月建设期。我们假设所有项目建设期为36个月,那么每年开支为47亿元。考虑到工期,假设今年下半年开始支出,那么今年新项目支出为25亿,加上原来项目50亿,今年开支75亿。接下来每年开支47亿。

推理三:钱从哪里来。压缩分红,公司公布了三年股东回报计划,“公司应保持利润分配政策的连续性和稳定性,在满足现金分红条件时,原则上公司未来三年(2021-2023年)每年现金分红不少于当年实现的归属于上市公司股东净利润的10%。公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均归属于上市公司股东净利润的30%。当年未分配的可分配利润可留待以后年度进行分配”。2020年分红是70%,假设2021年是10%,假设今年净利润是80亿,分红10亿,那么经营现金流是多出90亿。明年更多,后年更多。没有资金?还需要资金?不太可能。