由于郑煤机在2020年开始把钢材贸易的收入都计入了煤机设备收入,所以煤机的体量增长,以及毛利率的变化,都出现了一定程度的失真,我试着把钢铁贸易的部分剔除出煤机来看,这是制作表格的意义之一。

其二,我们可以观察毛利率的波动情况,也可以看出煤机单块的增速情况。关于2023年预测数据中,有些关键假设,基本取了一些中性的假设值,比如钢铁贸易全年收入定了35亿,然后2023年煤机和汽配业务数据,都是按照2023年半年报乘以2来做假设。

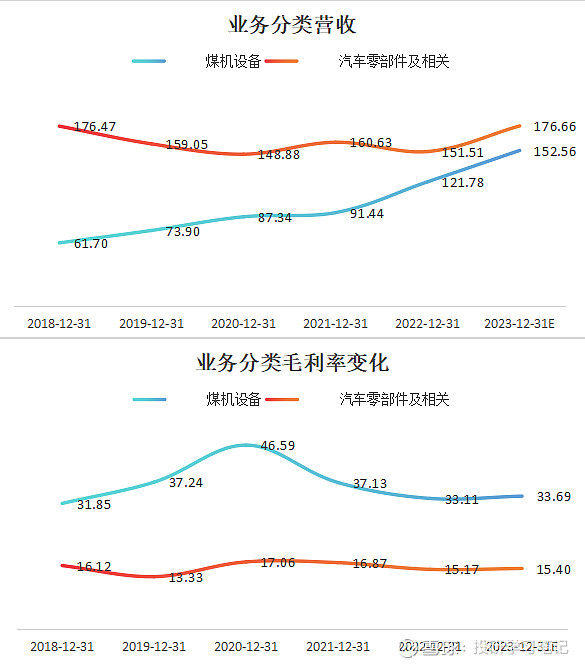

下面再看两张图

数据表现上,煤机设备的毛利率止跌回升,煤炭板块和汽配板块收入进一步加速,尤其煤机业务量今年有猛增的态势,煤机增长超25%。这是择时在边际变化应用上的重要要素。

其实从两张图上,我们就能看出,为什么这些年,郑煤机没怎么涨的原因:煤机收入体量在低位盘旋3-4年,收购汽配业务效果不佳,毛利率持续下滑。而现在,随着智能化设备的加速替代,收入猛增,毛利率止跌回升,这里可能是择时的大拐点。

后面还会更新一些要素信息,敬请期待。