基本介绍:公司主要从事特种机器人及智能装备的研发、生产及销售,主要产品包括核工业系列机器人、核工业智能装备、非核专用智能装备等,产品主要应用于核工业、新能源电池及医药大健康等领域。公司已成为国内核工业机器人及智能装备领域的重要供应商,相关产品已被国家核工业重大专项成功采用,主要客户为中核集团、航天科技集团、航天科工集团等大型央企的下属企业和科研院所。公司是中核集团合格供应商,经过多年的行业积累与发展,现已成为核工业领域客户的重要供应商之一,2020年公司获得中核集团下属某单位4A级履约供应商的称号。公司的核工业产品在行业内占据重要地位,拥有自主的知识产权,技术水平国内领先。同时,公司还为新能源电池、医药大健康、国防军工、职业教育等行业客户提供智能制造装备及解决方案。

行业增速:2022 年,我国机器人市场规模预计已达到 174 亿美元,五年来年均增长率达到22%。 其中,特种机器人市场规模为 22 亿美元,2017 年以来,年均增长率超过 30%。

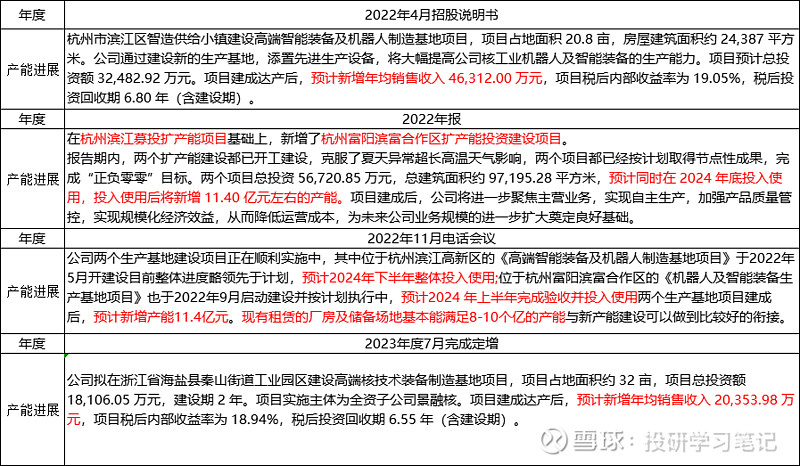

产能情况:

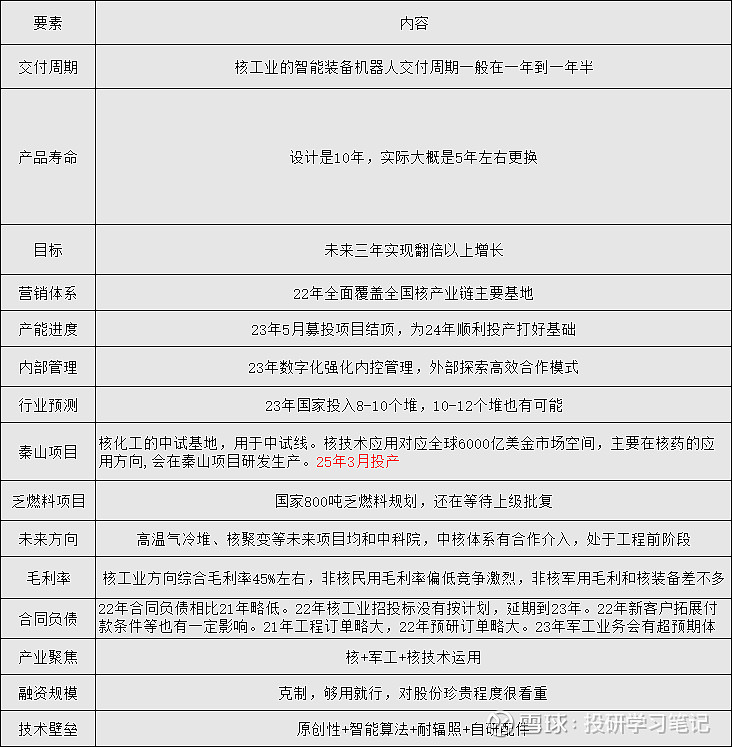

重要要素跟踪:

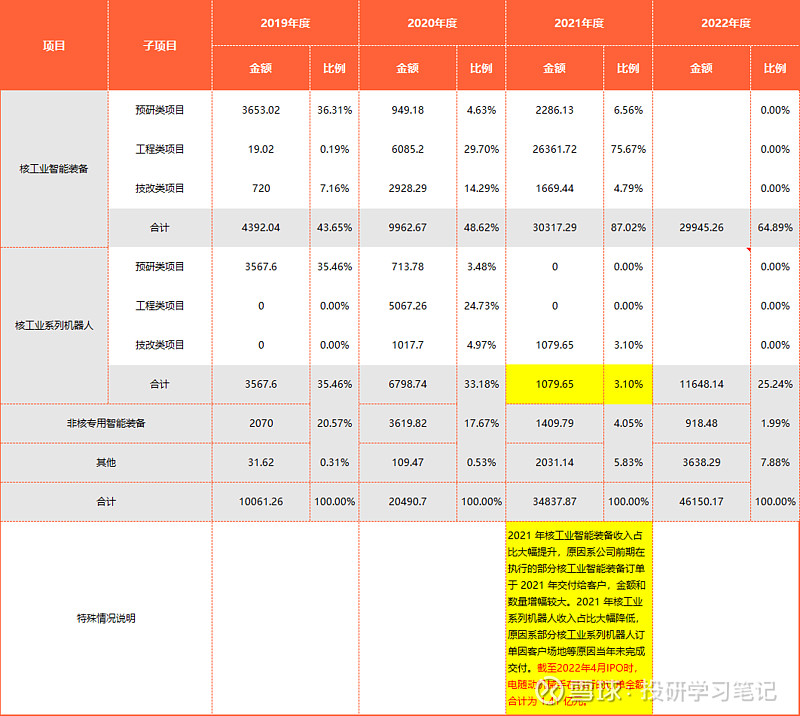

既往业绩:

重要假设:

现有产能支撑10亿左右产值,2023年支撑50%增速,24年上半年下半年分别落成新产能,2024年利用老产能爬坡,加新产能落地爬坡,估算100%增速,2025年新产能继续爬坡,估算30%增速。

粗暴结论,2025年有望实现5亿左右净利润。对应当前市值10倍PE。基于行业特殊性和国产替代的卡位先发优势。适当给予20倍PE,问题不大,对应一倍空间。

仅供参考,如果按PEG看,估值可以给更高,当然现在是熊市,保守点,保守点。