最近九个交易日洋河从最高点的237.06元回调至199.84元,回撤幅度15.7%,大于中证白酒指数的回撤幅度9.3%。复盘来看,主要是这三个方面因素:1、北向资金盈利筹码近期大量卖出洋河,近七个交易日累计净流出8.4亿元;2、洋河领导层工作分工变动消息刺激;3、白酒板块整体短期回调释放估值风险,高端白酒三巨头之一的泸州老窖回撤17.8%。

回到洋河企业经营本身,根据招商证券6月15日发布的渠道调研报告,洋河省外市场增速超过20%,梦系列占比持续提升,省内终端增速超过20%,高于企业端增速,库存持续下降。分产品看,洋河部分地区海之蓝出现恢复性增长,天之蓝保持小幅增长,梦系列中梦6+增长显著,增速达到30%-40%上。根据德邦证券6月16日发布的河南市场调研数据,洋河截至5月大概60%进度,中双位数增幅,梦6+表现亮眼,海、天恢复性增长;库存比率约15%,小于去年同期。以上数据说明从终端动销层面,洋河梦之蓝有20%以上的增长,海之蓝和天之蓝保持恢复性增长(小个位数);渠道库存维持低位,继续控货挺价增厚渠道利润。

一、行业发展维度

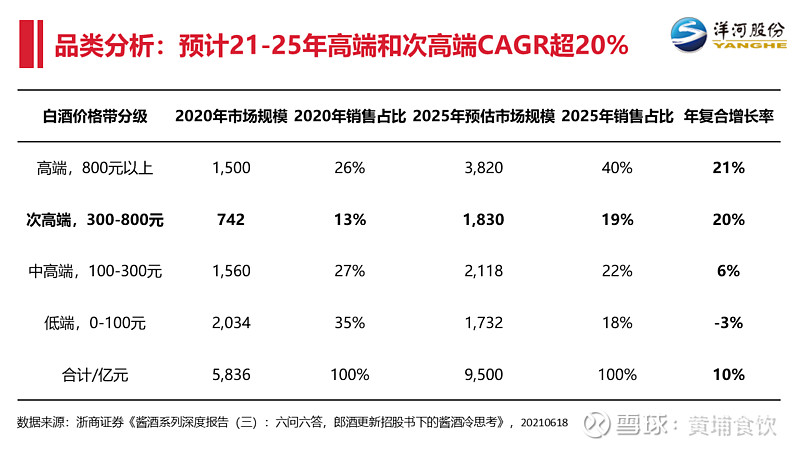

随着居民收入和消费水平逐渐提高,白酒行业将继续消费升级。2021-2025年,白酒行业预估保持10%的年复合增长率,其中800元以上的高端白酒CAGR预估为21%,销售占比40%,主力大单品为飞天茅台、普五和国窖1573等;300-800元的次高端白酒,CAGR预估为20%,销售占比从13%提升至19%,主力大单品为剑南春的水晶梦、洋河梦之蓝、青花汾酒、古井贡酒古16、今世缘四开、水井坊臻酿八号等。

二、次高端品类维度

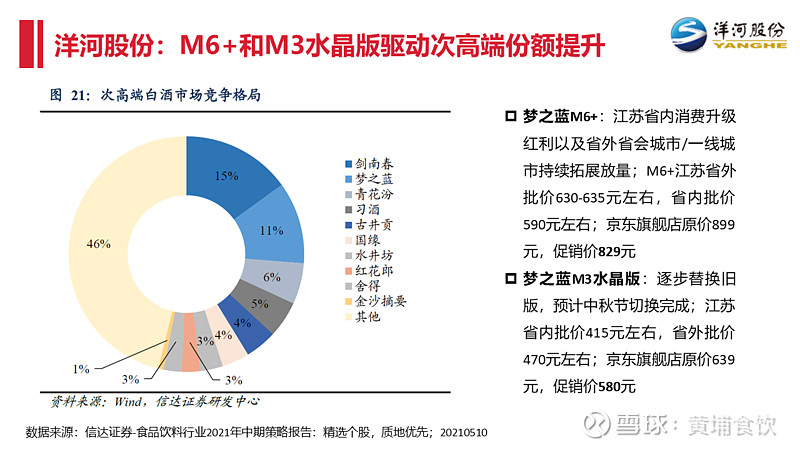

参考信达证券研报数据,300-800元次高端白酒前五大品牌分别为剑南春、梦之蓝、青花汾酒、习酒、古井贡酒。其中梦之蓝在次高端品类的份额为11%,排名仅次于剑南春的15%。随着梦之蓝的M6+和水晶梦陆续升级换代,将受益于次高端品类扩容的红利进而进一步提升品类份额。

三、竞争对手维度:酱酒热分析与反思

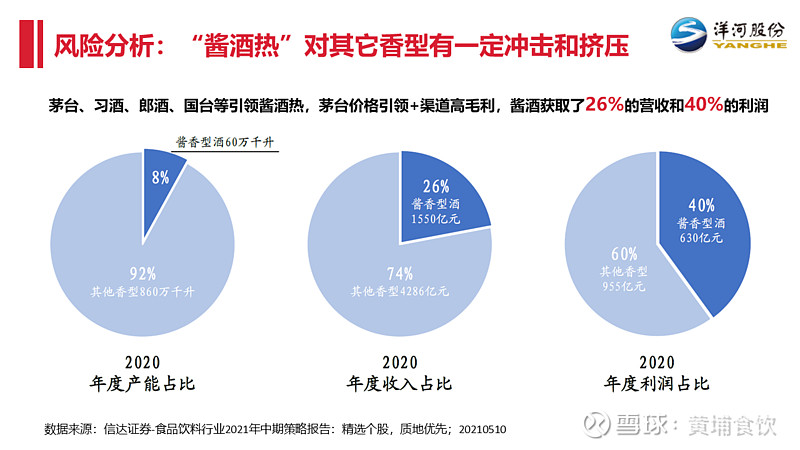

茅台、习酒、郎酒、国台等引领酱酒热,茅台价格引领+渠道高毛利,酱香型白酒以白酒行业8%的产能获取了26%的营收和40%的利润。酱酒品牌在省外市场的高歌猛进,对于其它香型特别是浓香型和清香型具有一定的挤压,因此对于浓香型(绵柔型)的洋河来说是一种增长的风险。

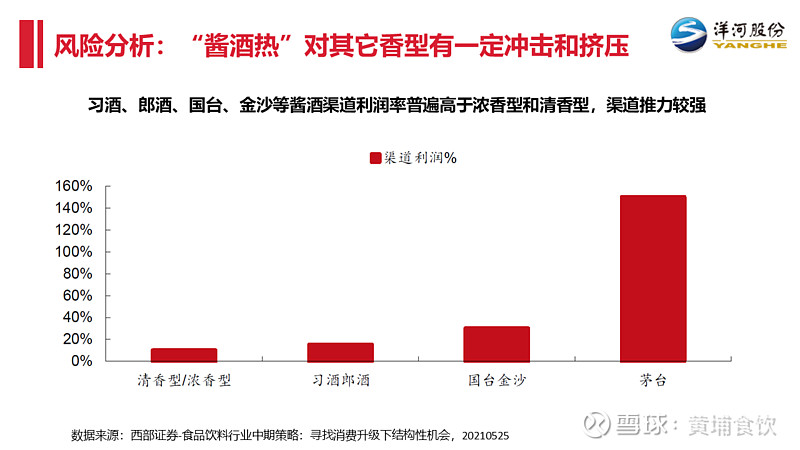

习酒、郎酒、国台、金沙等酱酒品牌渠道利润率普遍高于浓香型和清香型,经销商合作积极性高,因此渠道推力较强。本人6月11日与洋河的一位城市销售经理有过交流,他也表达了最近两年酱酒热对于其它香型挤压的担忧,但随着加入者的增多、渠道大量铺货,若终端动销变慢则后续可能会出现渠道商酱酒库存积压、资金占用等问题,届时中小品牌酱酒可能生存艰难。

针对“酱酒热”问题,各大酒企的公开表达的看法值得参考:

泸州老窖:酱酒和其他香型并无高下之分,只是风格不同,随着加入者的增多,未来最终决定企业前景的是品质、品牌和营销,而非品类。

洋河股份:目前浓香仍占据最大份额,应冷静看待和分析酱酒的发展。公司的主业是白酒,以浓香型为主导,同时本着开放的心态,早在5年前就收购贵酒,对香型进行了补充。

古井贡酒:酱香热还是以茅台为引领,不是所有酱酒都能成为主流,从全国香型来看,浓香占据份额最大,优秀浓香品牌仍较为稀缺。

水井坊:酱酒香型会持续拓展,未来也会比浓香更快,不过浓香将维持超50%的市场份额。

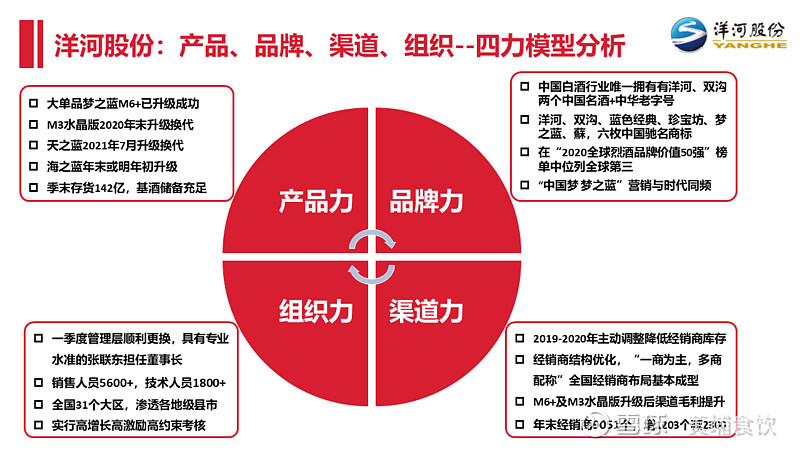

四、自身实力维度:产品力+品牌力+渠道力+组织力,四力分析模型

参考快速消费品行业分析模型,如下是按产品力、品牌力、渠道力、组织力四个维度针对洋河做的分析。按此四力分析模型,以百分制计算,洋河的产品力为85分,品牌力90分,渠道力80分,组织力85分。改革调整后的洋河,此四力得分均有所提升,为后续业绩和利润增长奠定了坚实基础。

五、2021年洋河营收推算

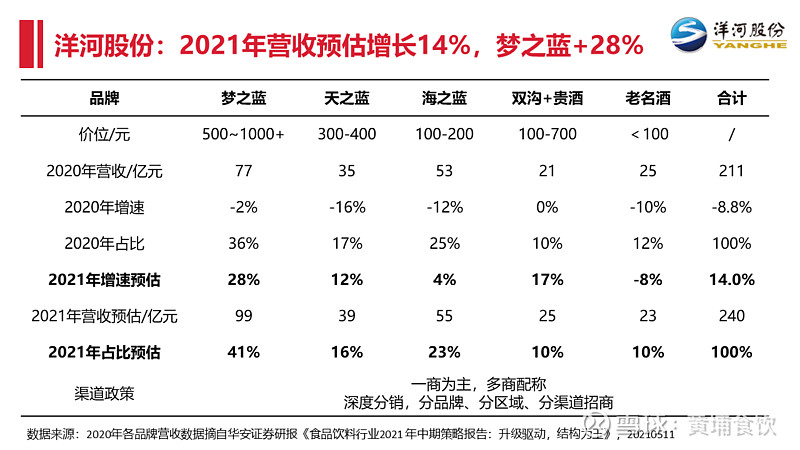

基于上述行业发展、次高端品类、竞争对手(酱酒热)、自身实力四个维度的分析,并且参考华安证券研报提供的2020年洋河各品牌营收预估数据,本人推算洋河2021年预估增长14%,增速高于洋河财报披露的预估最低目标增速10%;实现240亿元营收,与高峰期2018年营收241.6亿元接近。分品牌来看,2021年梦之蓝预估增长28%,销售占比由36%提升至41%,主要是M6+和水晶梦贡献;天之蓝预估增长12%,销售占比16%,主要因为年至今各区域基本实现了恢复性增长,并且今年7月将升级换代;海之蓝预估增长4%,占比23%;双沟和贵酒已实现独立运作且洋河董事长张联东兼任双沟董事长,考虑到目前渠道销售调研数据缺失,保守预估增长17%,即贡献4亿增长量。

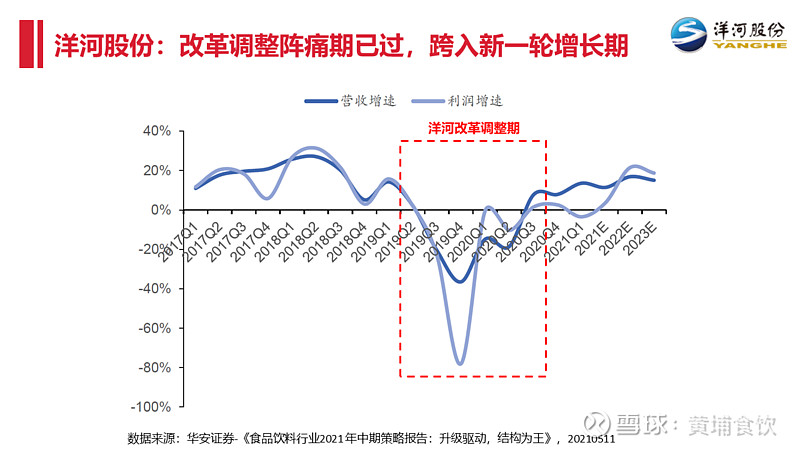

综上所述,经历了2019年Q2至2020年Q3的改革调整阵痛期,洋河的销售态势已由下滑扭转为正增长,并且跨入新一轮增长期的产品基础、品牌基础、渠道基础、组织基础(四力模型)已逐渐夯实。

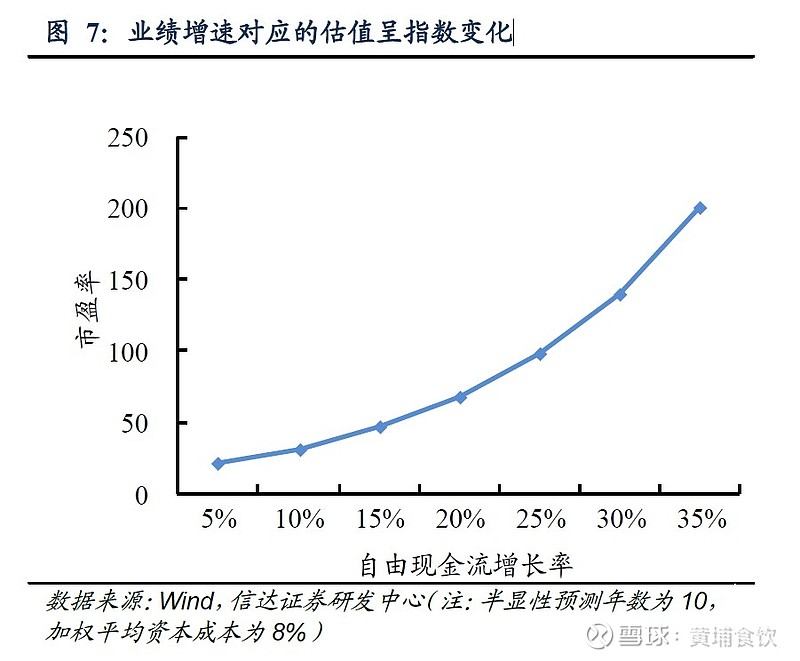

按照现金流贴现模型即DCF模型,白酒行业的业绩增速对应的估值是呈指数变化的。因此随着洋河营收和净利润增长率拉升至双位数,按照DCF模型洋河的估值将会呈现指数增长趋势,那么“戴维斯双击”将会是水到渠成。

$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $山西汾酒(SH600809)$

#洋河股份# #新能车VS白酒哪个赛道更好# #白酒跳水你什么心情# @今日话题

2021年6月20日,黄埔食饮(原名黄埔小黄牛),于广州