原料药行业上市公司2023年前3季度的财务简析(其他数据截止日期:2023-12-31)

1. 公司总家数,注册地地域分布

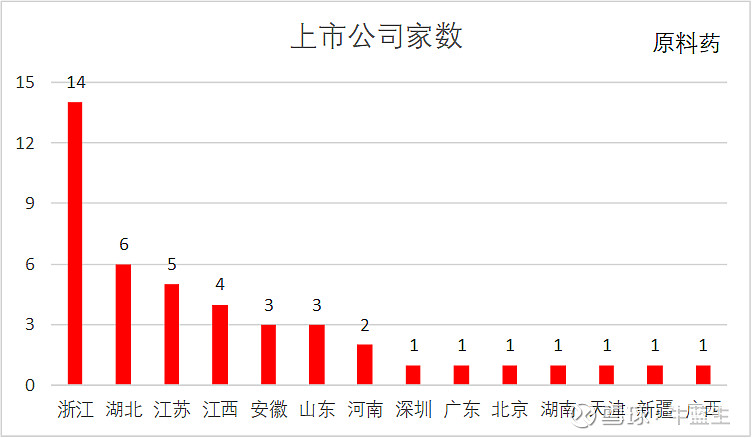

-目前原料药行业的A股上市公司一共有44家,其中浙江14家,湖北6家,江苏5家,江西4家,安徽和山东各3家,河南2家,深圳、广东、北京、湖南、天津、新疆和广西各1家。除了江浙之外,湖北和江西也是原料药行业上市公司的集中地。

2. 公司规模和资产负债率

-这44家公司目前的总市值为3290亿元,平均单家公司市值75亿元。

-总资产2310亿元,平均单家公司总资产53亿元。

-总的净资产1485亿元,平均34亿元。

-平均资产负债率35%。行业财务杠杆较低。行业龙头公司的资产负债率分别为,新和成37%,普洛药业52%,冠福股份50%。

3. 营业收入、员工和行业集中度

-44家公司2023年前3季度营业收入总额810亿元,平均单家公司营业收入18亿元。

-这些公司总的员工人数为8.6万人,平均每家公司1965人,人均营业收入94万元。

-行业营业收入前3名为,新和成、普洛药业和冠福股份,3家营收合计275亿元,占44家公司总营收的34%,行业集中度不算高。

4. 毛利率和净利润情况

-44家公司前3季度平均毛利率29.9%,行业毛利率较高。营收规模前三的公司毛利率分别为,新和成33.6%,普洛药业26.8%,冠福股份3.2%。

-总的净利润85亿元,平均每家盈利1.9亿元。

5. 期间费用和研发费用

-44家公司2023年前3季度总的销售费用45亿元,占营收收入之比为5.5%。行业龙头的销售费用占比分别为,新和成1.0%,普洛药业5.1%,冠福股份0.2%。

-管理费用49亿元,占营收收入之比为6.1%。行业龙头的管理费用占比分别为,新和成3.7%,普洛药业4.2%,冠福股份0.8%。

-研发费用44亿元,占营收收入之比为5.4%。行业龙头研发费用占比分别为,新和成5.7%,普洛药业5.7%,冠福股份0.7%。

6. 存货和应收账款

-44家公司2023年9月底的存货总额为348亿元,占总资产的15.1%;结合前三季度的营业成本算,平均存货周转天数为168天。其中三家龙头企业的存货周转天数分别为,新和成156天,普洛药业89天,冠福股份61天。

-44家公司2023年9月底的应收账款总额为156亿元,占总资产的6.8%;结合前三季度的营业收入算,平均应收账款周转天数为53天。其中三家龙头企业的应收账款周转天数分别为,新和成56天,普洛药业49天,冠福股份15天。

行业情况(摘自上市公司财务报告)

新和成2022年年报:

<>营养品市场以维生素、蛋氨酸为代表。维生素是人和动物生长必须摄取的微量有机物质,市场需求主要来自于其下游的饲料、食品、医药等领域,总体需求平稳低速增长,供给集中度高,市场价格长期呈现周期性波动。中国作为维生素的最大生产国,2022年中国维生素产量约为40.80万吨,占全球产量的83.40%。2022年维生素产业面临市场需求不及预期、行业格局变化复杂、生产成本上升等挑战,维生素E等产品价格上涨,大部分产品价格下跌。

<>蛋氨酸是必需氨基酸中唯一含硫氨基酸,不能自身生成,必须由外部获得,广泛应用于医药健康品、食品和饲料中。近年来中国蛋氨酸行业发展提速,产能和供应持续向国内倾斜。全球蛋氨酸增量主要来自中国,主要因欧洲部分工厂受到能源等影响阶段性减产。2022年中国蛋氨酸产量44.30万吨,同比增长21.40%,占全球产量的26.70%。

<>原料药是国内医药行业的支柱产业,也是国家重点支持的产业之一。中国和印度是原料药生产的主要来源国。原料药生产优势集中在中国等新兴国家,我国已经成为大宗原料药的生产和出口大国,生产技术工艺已经达到国际领先水平。2021年,原料药市场规模为 1,770.50亿美元,预计未来复合年增长率约为7.50%。肺科、心脏病学和肿瘤学仍是主要的应用领域,预计未来几年将继续保持高增长态势。

普洛药业2022年年报:

<>公司主营业务涵盖原料药中间体、创新药研发生产服务(CDMO)、制剂等研发、生产和销售以及进出口贸易业务。

(1)原料药中间体业务:包括头孢系列、青霉素系列、精神类系列、心脑血管类系列和兽药原料药中间体系列。

(2)创新药研发生产服务(CDMO):包括研发服务、商业化人用药项目、商业化兽药项目和其他商业化产品。

(3)制剂业务:制剂产品包括抗感染类、心脑血管类、精神类和抗肿瘤类等。