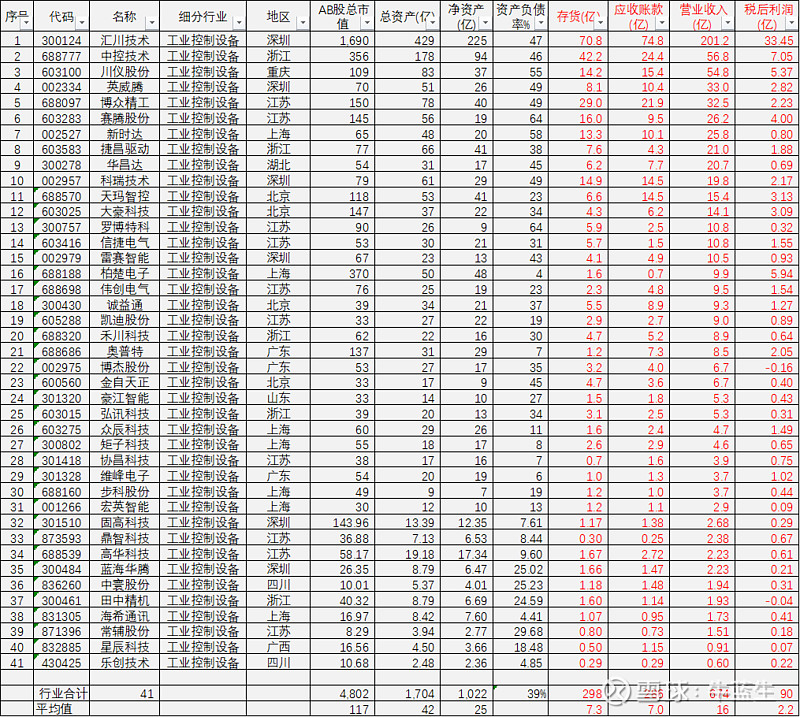

工业控制设备行业上市公司2023年前3季度的财务简析(其他数据截止日期:2023-12-31)

1. 公司总家数,注册地地域分布

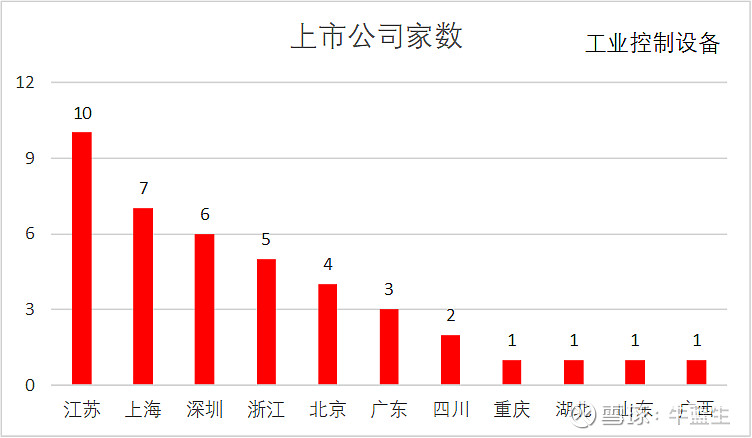

-目前工业控制设备行业的A股上市公司一共有41家,其中江苏10家,上海7家,深圳6家,浙江5家,北京4家,广东3家,四川2家,重庆、湖北、山东和广西各1家。仅江浙沪占到一半。

2. 公司规模和资产负债率

-这41家公司目前的总市值为4802亿元,平均单家公司市值117亿元。

-总资产1704亿元,平均单家公司总资产42亿元。

-总的净资产1022亿元,平均25亿元。

-平均资产负债率39%。行业财务杠杆较低。行业龙头公司的资产负债率分别为,汇川技术47%,中控技术46%,川仪股份55%。

3. 营业收入、员工和行业集中度

-41家公司2023年前3季度营业收入总额674亿元,平均单家公司营业收入16亿元。

-这些公司总的员工人数为8.7万人,平均每家公司2129人,人均营业收入77万元。

-行业营业收入前3名为,汇川技术、中控技术和川仪股份,3家营收合计313亿元,占41家公司总营收的46%,行业集中度较高。

4. 毛利率和净利润情况

-41家公司前3季度平均毛利率34.9%。营收规模前三的公司毛利率分别为,汇川技术35.8%,中控技术32.8%,川仪股份33.9%。

-总的净利润90亿元,平均每家盈利2.2亿元。

5. 期间费用和研发费用

-41家公司2023年前3季度总的销售费用50亿元,占营收收入之比为7.4%。行业龙头的销售费用占比分别为,汇川技术5.7%,中控技术9.3%,川仪股份13.0%。

-管理费用38亿元,占营收收入之比为5.7%。行业龙头的管理费用占比分别为,汇川技术4.5%,中控技术5.7%,川仪股份5.5%。

-研发费用64亿元,占营收收入之比为9.5%,行业的研发投入占比很高。行业龙头研发费用占比分别为,汇川技术10.1%,中控技术11.0%,川仪股份7.1%。

6. 存货和应收账款

-41家公司2023年9月底的存货总额为298亿元,占总资产的17.5%;结合前三季度的营业成本算,平均存货周转天数为186天。其中三家龙头企业的存货周转天数分别为,汇川技术150天,中控技术303天,川仪股份107天。

-41家公司2023年9月底的应收账款总额为286亿元,占总资产的16.8%;结合前三季度的营业收入算,平均应收账款周转天数为116天。其中三家龙头企业的应收账款周转天数分别为,汇川技术102天,汇川技术118天,川仪股份77天。

行业情况(摘自上市公司财务报告)

汇川技术2022年年报和2023年中报:

<>工业自动化控制行业涵盖变频器、伺服系统、PLC、DCS、运动控制器、CNC、传感器等产品,工业自动化产品下游行业应用广泛,包括锂电、硅晶、3C制造、起重、空压机、机床、纺织化纤、印刷包装、塑胶、冶金、石油、化工、金属制品、电线电缆、建材、煤矿、注塑机等。公司通用自动化业务属于工业自动化行业,主要为下游行业客户提供变频器、伺服系统、PLC等产品及解决方案。

<>2022年,中国工业自动化行业整体表现不佳。在外需不足、内需不振的背景下,宏观经济呈现下行态势,对行业造成不利影响。根据睿工业统计数据,2022年中国工业自动化市场规模2,963亿元,同比增长1.4%。工业自动化市场按下游行业可分为项目型市场与OEM型市场,项目型市场代表性行业包括冶金、化工、石化、电力、造纸等,OEM型市场代表性下游行业包括锂电池、电子及半导体、工业机器人、包装机械、物流设备等。从行业角度来看,2022年项目型市场表现优于OEM型市场,带动了行业整体的稳健增长。报告期内,项目型市场同比增长6%,其中采矿、化工、电力行业较为景气;OEM型市场同比下滑5%,其中烟草、印刷、塑料、包装、机床等行业较为低迷。从产品角度看,低压变频器市场规模超310亿元,同比增长2%;通用伺服市场规模近233亿元,同比下降5%;PLC市场规模约170亿元,同比增长7%。

<>2022年,电梯行业受到房地产行业持续低迷的影响,需求依然不振。根据中国电梯协会数据,2022年全国电梯产量110万台,同比减少9.1%。

<>2022年,受宏观经济承压及行业下游需求放缓影响,工业机器人销量增速放缓。根据睿工业统计数据,2022年工业机器人销量超过28万台,同比增长10%。其中,六轴垂直多关节机器人出货188,238台,同比增长13%,SCARA机器人出货68,314台,同比增长1%。

<>汇川技术在工业自动化领域的竞争对手主要是外资品牌公司,包括安川、三菱、松下、西门子、ABB、施耐德、发那科、爱普生等。根据睿工业统计数据,2023年上半年,公司通用伺服系统在中国市场份额约24.3%,位居第一名(排名第二、三、四位的厂商及市占率分别:西门子,10.6%;安川,9.4%;台达,6.2%);低压变频器产品(含电梯专用变频器)在中国市场的份额约17.5%,位居第一名(排名第二、三位的厂商及市占率分别是:ABB,17.3%;西门子,15.6%);小型PLC产品在中国市场的份额约15.4%,位居第二名(排名第一、三位的厂商及市占率分别是:西门子,39.8%;三菱,8.6%),位列内资品牌第一名。工业机器人产品在中国市场的份额为7.02%,排名第六;其中,SCARA机器人在中国市场的份额为22%,排名第二,且为内资品牌第一名。