作者为阿尔法工场研究员

导语:骗局如何成为骗局,“演员”们又是如何各就其位,诺亚财富这家千亿规模的财富管理公司将何去何从?

34亿元规模的私募产品,一夜之间雷暴,诺亚财富(NYSE:NOAH)陷入一场信任危机之中。

点火者罗静,号称“商界木兰”,1996年因创办承兴国际集团而逐渐在商界名声鹊起,是博信股份(SH:600083)、承兴国际控股(HK:02662)以及新加坡Camsing Healthcare三家上市公司实控人。

熊熊烈火之中,诺亚财富创始人汪静波试图用一封内部信,最大限度安抚内部的不安与外部的恐惧。同时又用一纸诉状,将肇事者及“纸面关联方”京东纳入故事主线,企图将整个事故的逻辑链条缝合,以深化受害者形象。

但无论是京东第一时间的澄清,抑或来自市场人士的质疑,甚至是资金去向等关键信息的语焉不详,都使得这起焦点雷暴事件在当前更显扑朔迷离。

骗局如何成为骗局,“演员”们又是如何各就其位,诺亚财富这家千亿规模的财富管理公司将何去何从?

欺诈游戏

尽管仍缺失关键拼图,但通过已知信息还原这场欺诈游戏,也基本可以使人看清大致轮廓。

整个事件来龙去脉简单说来,是诺亚财富旗下歌斐资产通过对外募资成立数只年化收益率7%左右的专项私募产品,为罗静控制的承兴系公司提供了合计34亿元的债权供应链融资,标的为承兴系公司与京东之间货值近百亿元的应收账款债权,还款来源为京东方面的到期还款或由广东承兴进行回购。

纸面看来,这一产品逻辑链环环相扣、天衣无缝,且自2017年10月起便开始运转;但问题的关键是,直至迫近到期日时,随着核心人物罗静被刑拘消息的不断发酵,涉事私募产品相关投资者方才了然:这是一个骗局——发包方既无能力进行回购;更令他们震惊的是,其中涉及的与京东方面的供应链债权合同,也在第一时间被后者否认。

疑点一:诺亚财富为何风控沦陷?

根据相关财富管理行业人士称,罗静与其承兴系公司所设计的这一供应链债权融资产品方案,曾在多个融资平台进行兜售,除了京东供应链应收款之外,承兴系上市公司股权也被提供作为质押担保。

但在中介推销过程中,极为诡异的是,承兴系方面对出资方要求的京东高管出面进行面签这一核心程序极为抵触,使得部分融资平台最终敬而远之。

诺亚财富作为中国最大的财富管理公司,为何在风控过程中,完全忽视了核心当事人方面签这一点,最终将34亿元丢入火堆?

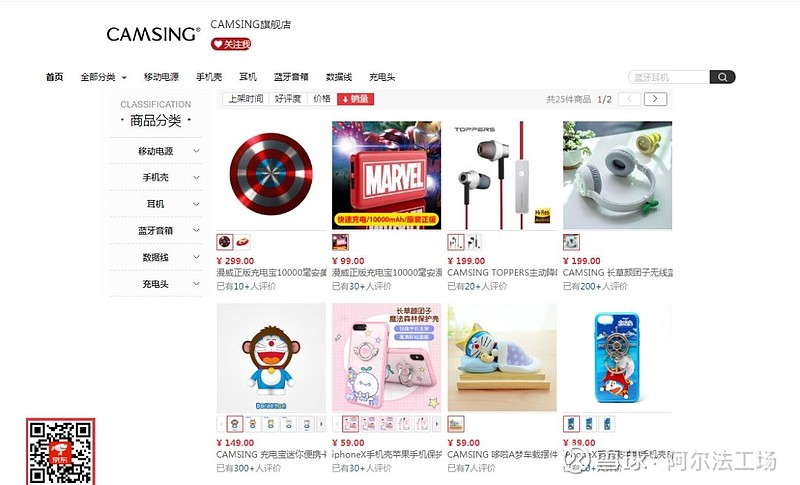

更为吊诡的是,即便一个普通人,通过登陆京东网站查询亦可得知,承兴系公司作为产品供应商在京东平台的基本销售信息——

来源:京东网站,点击可看大图。

以上两图分别为承兴系公司——博信股份以及承兴国际控股在京东的产品旗舰店截图,上图为TOPPERS品牌智能硬件产品销售信息,下图为CAMSING品牌IP衍生产品销售信息,两个品牌不仅单品数量极为有限,相关销售评论数亦仅在10至数百之间。这如何能匹配上近百亿应收账款的数额?

以上,无论从基本程序,还是基本常识,都足以让人对诺亚财富的风控管理水平表示严重质疑。

疑点二:是否有内鬼配合?

诺亚财富风控制度沦陷,很难不令人臆测可能有内部人士从中作怪,故意钻风控制度的空子,否则如何会直至罗静自投罗网,骗局才被揭开?

特别是,过去一个时期以来,罗静控制的A、H两家上市公司相继在财报中曝出较为明显的财务压力——尤其是博信股份,其2018年年报已经被审计机构出具保留意见,其中“空转式”的关联交易早已有迹可循。

对于这些有关资金链异样的明显迹象,诺亚财富方面均未提前捕捉,是否存在内部人士失察甚至故意视而不见的问题?

疑点三:京东为何不公布真实供应链应付账款数额?

在京东7月9日的澄清声明中,除了对诺亚财富的提诉表示谴责,以及表示承兴系供应链应收账款合同系伪造之外,却并未公布真实的应付(收)账款数额,以完全消除外界对其方面的疑点。

这便使得外界迄今仍然无法厘清,所涉近百亿的应付(收)账款中,究竟是完全伪造,还是部分伪造。

同时令人感到难以理解的是,作为一宗涉及34亿元规模的系列私募产品,诺亚财富方面在相关尽职调查过程中,难道从未与京东方面任何一位相关人士接触过?如果有相应接触,这(些)位京东人士又扮演了怎样角色?

关于这样的问题,仍待京东通过内部调查予以进一步澄清。

疑点四:钱去哪了?

迄今为止,34亿元的资金去向仍然是个谜团。

这些钱究竟是被罗静挥霍了,还是被用于填补其他窟窿了,抑或通过各种手段被洗到不为人知的账户里了?各种坊间猜测,均待进一步印证。

但值得注意的是,在罗静设下的此局之中,承兴系公司之间大量的关联式交易里均曾流转着数以亿计的资金。但从其控制的两家上市公司现金流看,2017年及2018年两年均不足以覆盖相应的应付款项。

一种怀疑认为,罗静只是前台的白手套,后台另有高人布局。甚至从一开始,三地上市公司资本平台的搭建,就是为了向后输送利益。诺亚这只出事的产品只是众多接盘方之一。而所谓的高人则是近几年在港股玩的风生水起的一个系。

市场可能低估了后续对诺亚的影响

诺亚财富2018年资管规模中各业务占比如下:FOF占59%,房地产占10%,二级市场占4%,信贷占23%,其他占4%。

(点击可看大图)

诺亚财富的原始积累,靠的是早年对于地产业务的大幅投资,2014年以前这块占60%以上。

虽然近年来非标的地产投资减少,净值型的FOF(以基金为投资标的的基金)增加,但另一个非标的信贷业务也大了起来,本次爆雷的承兴就属于信贷业务里的供应链贷款。

短期来看,这34亿元的损失,如果要刚性兑付的话,够诺亚喝一壶的:其2018年全年的净营收为32.9亿元,净利润8.11亿元。

中期来看,诺亚产品的底层资产中还有多少可能爆雷目前不得而知,控制不好,自身非标信贷业务被打入死牢不说,还会拖累信托、券商等一众出资方。有市场观点认为,诺亚潜在的风险堪比包商银行。

长期来看,诺亚想要继续发展,把市值向上抬升一个数量级,不仅业务结构上需要有大的调整,还要解决规模与风控的尖锐矛盾。但就当下的外部环境来说,无疑是非常困难的。