作者:Bonitas

由阿尔法工场编辑翻译整理。

导语:“波司登的故事包括公开市场欺诈的许多特征,包括夸大的收入和利润、未披露的关联方交易,以及以极高的价格从未披露的内部人士手中收购。”

6月24日上午,过去一年多时间内走出3倍行情的波司登(HK:03998),突然遭遇做空机构Bonitas(博利达斯)的狙击。

Bonitas在该份做空报告中称,波司登财务、负债等方面存在问题,认为公司在财报中伪造了约8亿元人民币的利润,并认为波司登股票的最终价值为0。

报告发布后,直接造成了波司登股价闪崩,股价一度跌超25%。波司登随后于11点后紧急停牌。在这短短的一个多小时里,市值蒸发超60亿港元。

当日下午14时左右,波司登人士回复媒体表示,做空机构的报告对公司的质疑涉及多个内容,公司目前也在认真看报告,报告中所涉及的内容均不属实。公司会尽快针对该份报告内容做出澄清。

由于报告全文过长,我们使用了机器翻译系统,不足之处敬请谅解,以下为报告全文:

在公开市场欺诈的世界中,我们认为波司登国际(香港交易所股票代码:3998)的执行管理层一如既往地腐败。波司登的故事包括许多公开市场欺诈的标志,包括夸大的收入和利润,未公开的关联方交易,以及以低价收购未公开内幕人士的多付款。

我们尽职尽责地努力揭示波司登的“族长”高德康(“高主席”)和他的同谋从波司登少数股东那里偷走资产的一些方式,包括:

波司登在其报告的财务报表中捏造了8.07亿元的利润以产生投资者权益。

向内部人士进行多次收购,人为地多付了人民币20亿元。

以优惠价格(人民币540万元)处理人民币5600万元的实物资产给高主席。

过去大量的股息支付给那些拥有65%以上波司登流通股的内部人员。

中国信用报告显示,波司登自2015年以来捏造了8.07亿元的净利润,多报了174%!

一项对波司登中国子公司信用报告的分析显示,大量未披露的应收账款和未披露的应付款余额,似乎是公司间重大虚假交易(可能是与高董事长的私人实体)的结果,这些交易被用来捏造交易量,在波司登报告的财务报表上显示为虚假利润。

尽管波司登声称其主要收购来自独立第三方,但SAIC Filings的股权转让协议显示,波司登的三个主要收购均来自高主席的同谋周先生。在我们看来,周先生会购买一个小到免费的服装品牌,然后在一到三年内将其卖给波司登,其代价比周先生最初支付的价格高出40倍。

使用这一策略,我们认为高主席及其同谋已经以人为抬高的价格向波司登提供很少甚至没有价值的服装品牌资产,已经从波司登中抽走了20亿元人民币的现金和股票。

作为“锦上添花”,周先生似乎把波司登品牌的生产设施资产都放在了自己的私人公司里,其中一家公司申请了与之竞争的Jessie商标;此外,中国信用报告显示,主席将波司登的一项房地产资产转让给了自己的私营公司,但未能支付该资产的对价!

由于波司登的捏造利润计划被揭露,波司登的短期负债即将到期,我们预计高主席将决定通过推高一辆注定会撞车和烧毁的汽车的股价,来掩盖被盗资金。

我们做空了波司登,并认为其股票最终价值0.00港元。

目录:

执行摘要

高主席在中国拥有40多年的OEM和ODM纺织品和服装制造业历史。2007年10月,高主席通过将某些实体分离出来,在香港证券交易所(“香港交易所”)上市,将其已经建成的供应链业务的一部分提交给公众股东。我们认为,高主席欺骗性地误导投资者购买“恶性癌症肿瘤式”的股票,这是一个旨在承担公共市场欺诈后所发现债务的主要责任的实体。

高主席计划的核心是未公开的关联方,周先生和孔博士。尽管波司登声称其交易对手为独立第三方,但股权转让协议显示周先生是波司登三次主要收购中的供应商,孔博士是波司登的前任执行董事,并为高主席的牟利努力提供便利。

尽管波司登门店数量不断减少,整个行业的线下百货商店零售利润率面临压力,但自2015年以来,波司登的报告显示,其盈利能力出现了显著增长。负面商业压力逆转的牛市理论引发了投资者兴趣的增加,尤其是散户投资者的兴趣,导致波司登的股票在16个月内上涨了约250%。

来源:Bloomberg 8年历史股价图表截至2019年6月21日收盘,点击可看大图。

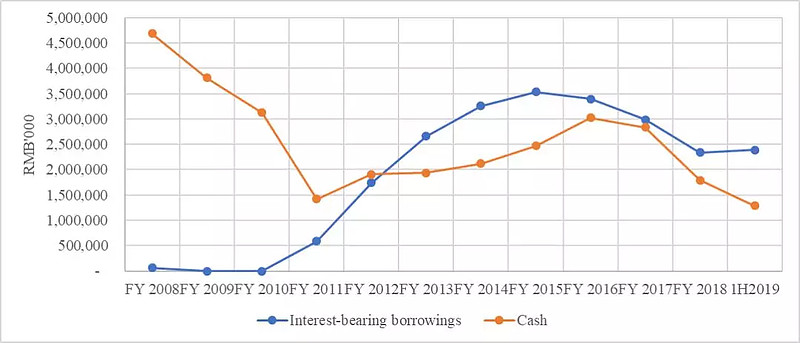

波司登公布的资产负债表已从净现金转为净债务,尽管该公司号称具有历史盈利能力。我们怀疑这是波司登报告的财务报表中包含虚假利润的征兆。

资料来源:波司登年报

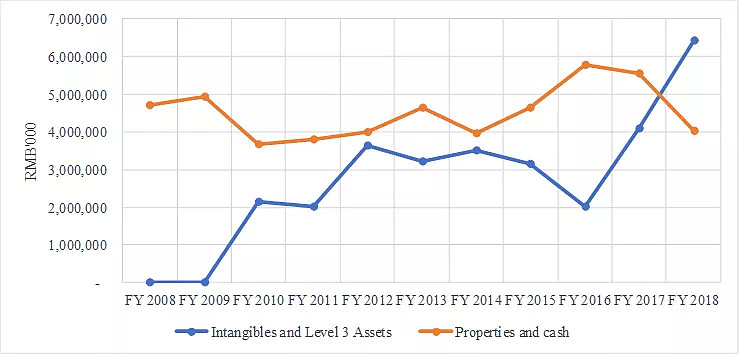

波司登的资产负债表越来越依赖膨胀的无形资产和模糊披露的3级待售资产。下图突显出,波司登价值可疑的资产正处于历史高点,而其房地产、投资地产和现金等实际资产却接近历史低点。

资料来源:波司登年报

在本报告中,我们提供的证据支持了我们的观点,即波司登自2015年以来至少捏造了人民币8.07亿元的净利润,并通过多个品牌收购从未公开的内部人员中抽走了20亿元人民币。

我们对波司登的意见,是根据以下公开的文件整理而成:

为波司登在中国的主要子公司、被收购公司和关联方提交的75份工商总局文件(纸质和电子文件)和32份信用报告(中文)

71由高主席和高氏家族持有的71家私营公司的工商总局文件(电子)

波司登子公司及关联方提交的10份香港公司注册处文件(英文和中文)

波司登英国有限公司2011年至2017年的监管账目(英文)

波司登自2007年以来的12份中期报告和11份年度报告(英文)

波司登公司自2007年以来的公告(英文)

波司登2007年全球发售招股说明书(英文)

VGRASSFashion Co.,LTD的私募报告日期为2018年3月(中文)

如此详尽地审查公开提供的文件,使我们对调查结果的准确性感到欣慰。我们鼓励读者自己做关于波司登的功课,对波司登的股权价值做出自己的结论。

不幸的是,我们认为高董事长已经从波司登窃取了他所能窃取的东西,使得这家上市公司背负着超过波司登实际资产的应付款和借款。

在我们看来,投资者唯一能相信的是,高董事长和他那些不为人知的内幕共谋者对自身利益的追求,最终将以毫无怀疑的少数股东和债权人为代价。我们只能想象,在高董事长的关联方网络中,还存在着哪些不当交易。

投资是有风险的。与骗子一起投资风险更大。许多人因为继续相信管理层的谎言而损失了很多钱,即使我们已经揭露了管理层的不法行为。

捏造利润

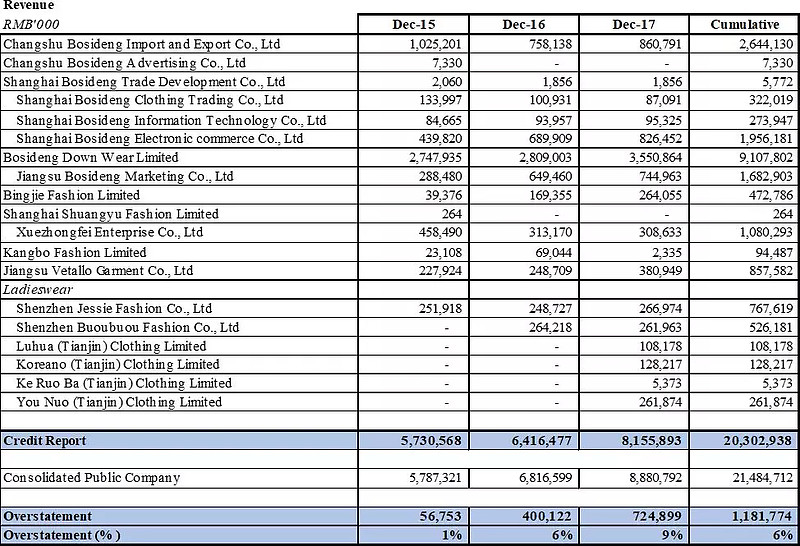

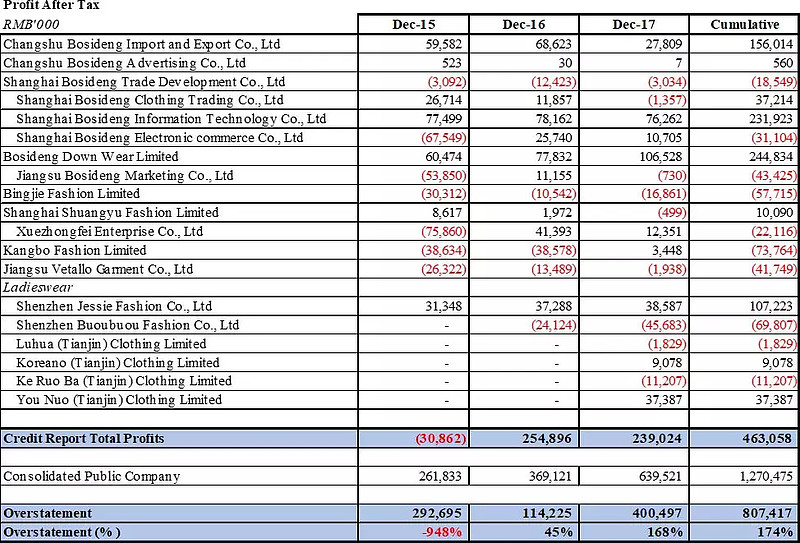

我们获得了波司登在港交所备案文件中披露的在华主要经营子公司的信用报告,以比较波司登报告的综合财务业绩与各自向中国政府报告的主要经营子公司的业绩。

中国信用报告披露,波司登中国主要经营实体从2015年至2017年的总收入为人民币203亿元,与波司登香港交易所三年期间人民币215亿元的报告收入几乎相同。

鉴于波司登的分部间交易量有限以及缺乏公司间交易的披露,我们将CY和FY报告期间的时间差异归因于9%的差异。

资料来源:波司登中国营运附属公司的信贷报告,波司登香港交易所备案

*注:年度报告财务报告的财政年度为3月31日,而信用报告的财政年度为12月31日。

虽然收入匹配,但合并的中国信用报告显示,波司登严重夸大了波司登在其香港交易所申报中所报告的净利润。尽管香港交易所的文件披露波司登累计3年净利润为人民币13亿元,但合并后的中国信用报告显示,波司登的子公司仅净利润为人民币4.63亿元。

对我们来说,证据显示波司登自2015年以来捏造了8.07亿元的净利润,多报了174%!

资料来源:波司登中国营运附属公司的信贷报告,波司登香港交易所备案

我们的工作让我们相信,波司登内部人士为了便利其伪造利润的计划,通过错综复杂的直接和间接子公司进行了虚假的公司间交易,这些子公司的资产负债表中隐藏着虚假利润,作为无法解释的应收账款。

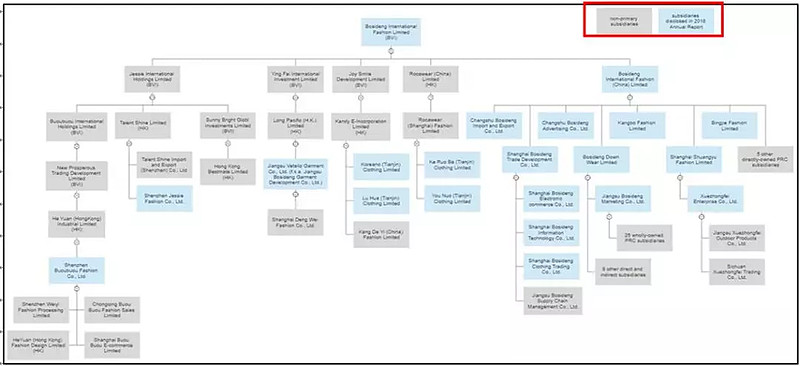

子公司的迷宫

波司登2017/2018年度报告披露,其报告的财务报表综合了20家中国主要子公司的业绩。我们对SAIC数据库的全面搜索显示,另有45家以上的非主要子公司由于最低门槛要求而没有包括在波司登的申报文件中,但在我们对波司登组织结构图的表述中,它们被引用如下。

波司登组织结构图

资料来源:Bonitas Research;SAIC数据库

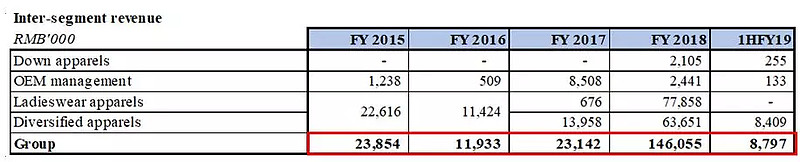

在提交给港交所的文件中,波司登没有讨论或披露其公司间收入,但它确实披露了最近存在的很少的部门间收入。

资料来源:波司登年报和中期报告

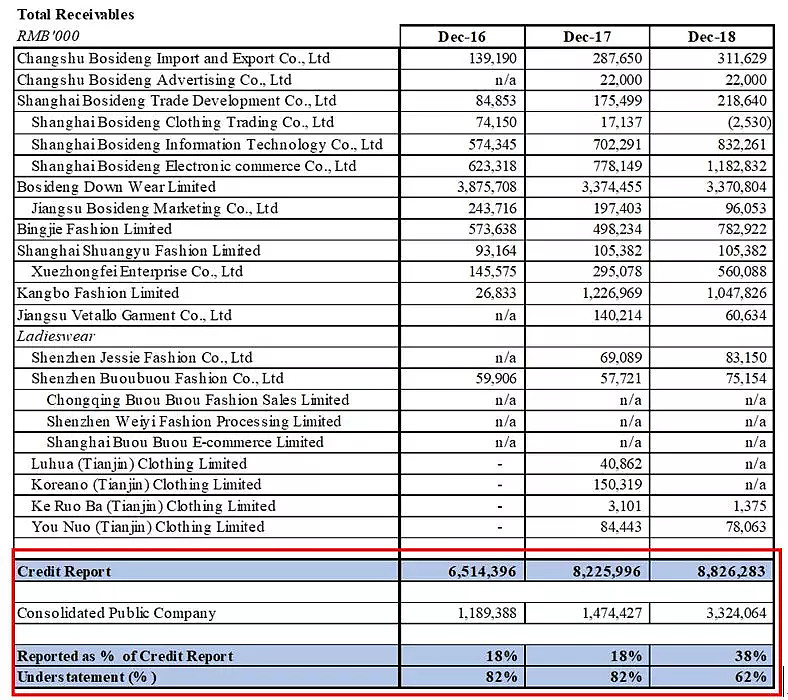

对波司登中国子公司信用报告的分析显示,大量未披露应收账款和未披露应付款余额似乎分散在多个会计分类中,即贸易和其他应收款/应付款。我们认为,这些虚假的应收账款余额是波司登在中国的子公司(以及可能是高董事长的私人实体)之间进行重大公司间交易的结果,这些交易被用来促进虚假的交易量,这些交易量表现为波司登财务报表上的虚假利润。

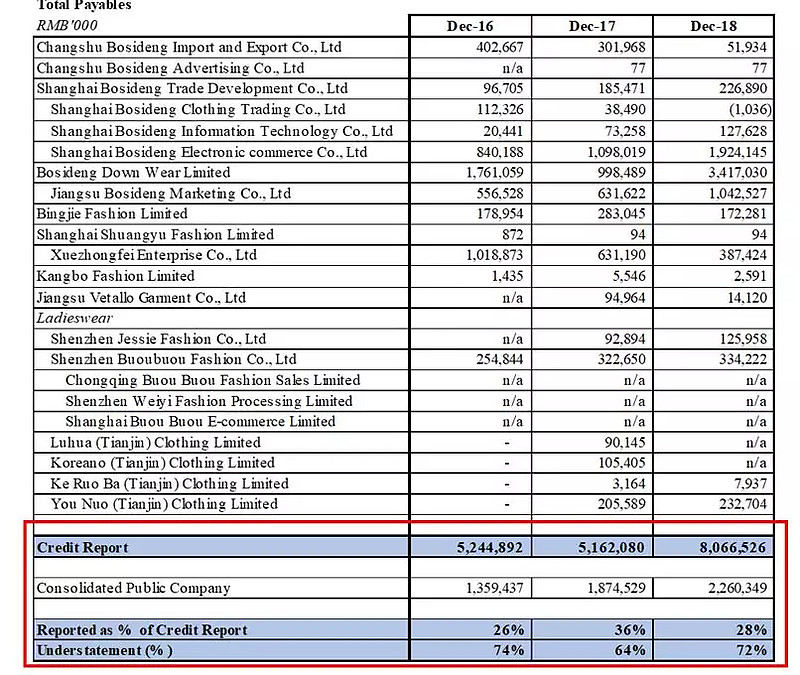

下面我们将波司登的应收账款总额和应付账款总额与波司登20家中国主要子公司在中国信用报告中披露的数据进行比较。

对于CY'16 - '18,信用报告显示波司登的实际应付账款余额高出300%,其实际应收账款余额比波司登在其香港交易所备案中向投资者报告的高出100%。

举例来说,波司登在中国最大的盈利子公司——波司登羽绒有限公司(Bosideng Down Wear Limited)的应收账款余额,超过了波司登在港交所(HKEx)公布的从16年至18年的过去3年里每年的合并应收账款余额总和。

资料来源:波司登香港交易所备案;波司登中国营运附属公司的信贷报告

* 注:CY'18信用报告与截至2018年9月30日报告的上半年波司登财务数据进行了比较。

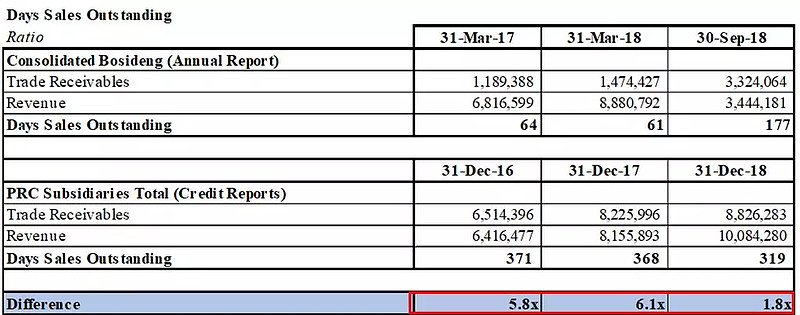

波司登提交给港交所的备案文件显示,从17财年至19财年1小时,其未完成销售天数(“DSO”)在61天至177天之间,而信用报告显示,波司登17财年和18财年的实际DSO分别为368天和319天,显著高于波司登18财年的5.1倍。

资料来源:波司登香港交易所备案;波司登中国营运附属公司的信贷报告

以下是波司登在中国的三家主要子公司,它们的信用报告显示,根据其财务报表上披露的其他项目(很少或没有收入、利润、现金或存货,但有大量应收账款),其未披露的应收账款余额极其不符合逻辑和特征。

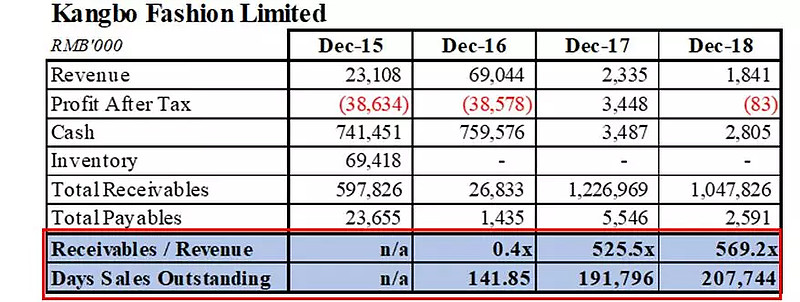

其中最令人震惊的例子之一是康博时装(Kangbo Fashion)——对一家年收入在17年或18年都不超过240万元人民币的公司来说,其应收账款总额超过10亿元人民币。康博时装 18年的CY ' 18应收收入比为569倍,远远超过了我们从今天开始的569年(DSOs为207,744)。我们将如此巨大的应收账款余额归因于从虚假交易量中隐藏的虚假利润。

资料来源:康博时尚信用报告

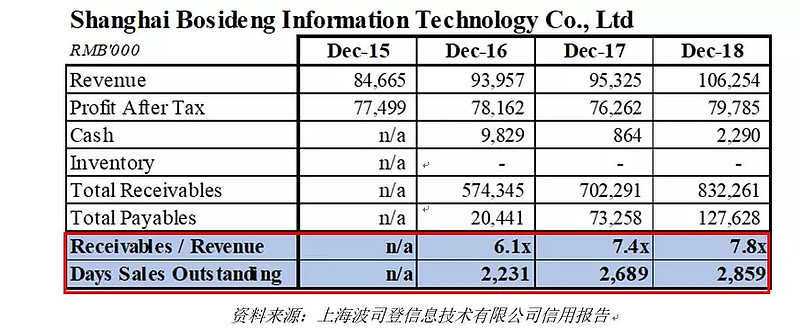

上海波司登信息技术有限公司的应收账款余额规模同样大,比2016年 - 18年的年收入高出5倍至7倍。至少可收回的藏品在我们的生命周期内,大约8年......

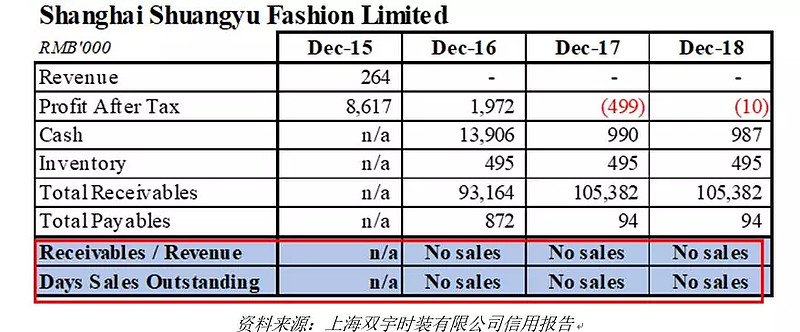

上海双宇服饰有限公司16 - 18年度未实现销售额,但截至16年上半年,应收账款余额为9300万元,17、18年度应收账款余额为1.05亿元。为什么没有销售的公司应收账款余额会增加?与前两个例子类似,我们认为应收账款反映了用于报告波司登虚假利润的虚假交易的抵消余额。

向未公开的内部人员多付20亿元人民币

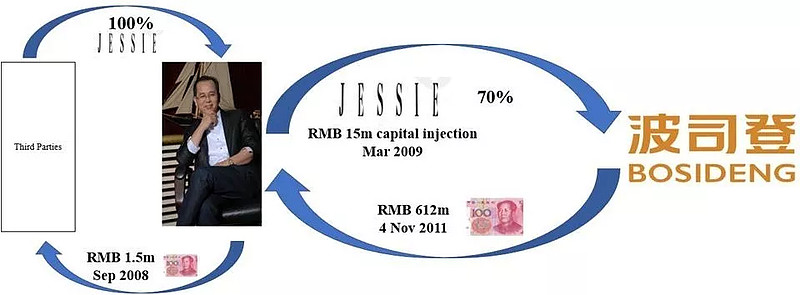

我们认为,高德康董事长利用三项主要的虚假交易,将波司登的现金和股票交给了未披露的关联方:Jessie,Buoubuou和Tianjin Ladieswear。

在所有三项独立交易中,有证据表明高先生的阴谋同谋周先生将购买一个几乎没有价值的中国女装品牌,然后以高达40倍的标价卖给波司登!

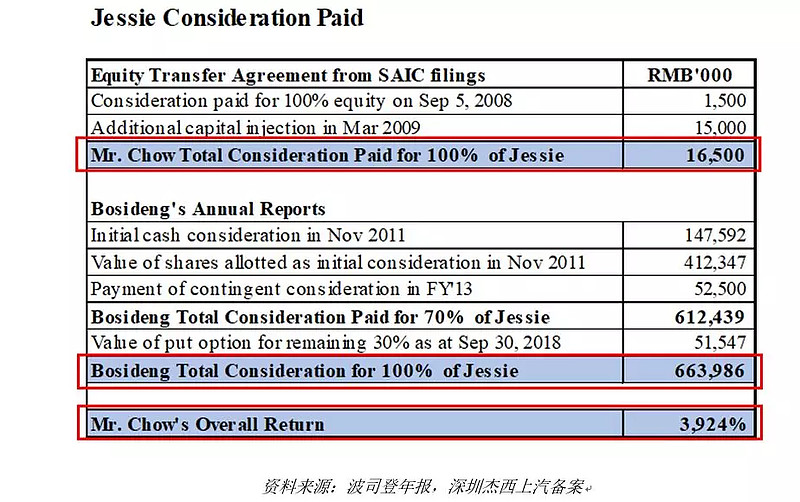

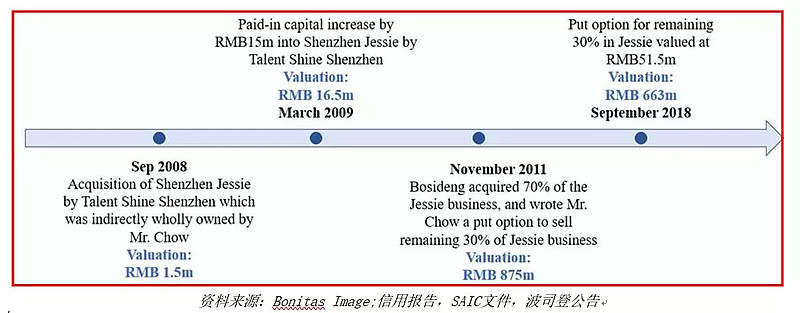

2008年,周先生以人民币1650万元购买并建造了Jessie,仅以2011年的价格将人民币6.64亿元出售给波司登,使周先生在3年内获得了高达3,924%的回报。

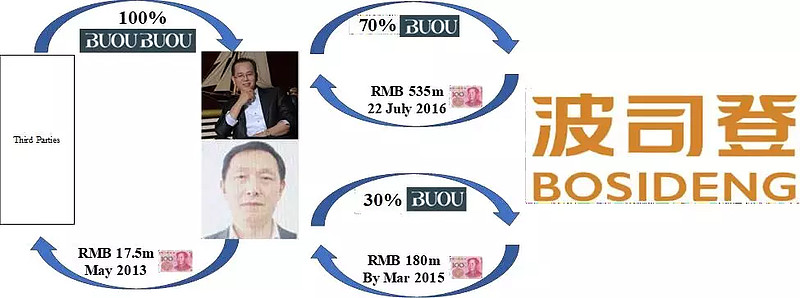

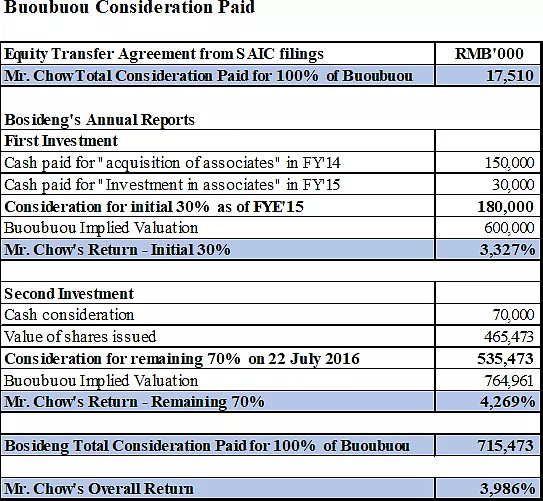

2013年,周先生以1750万元人民币购买了“Buoubuou”,仅在2016年以人民币7.15亿元向波司登出售该品牌,使周先生在3年内获得高达3,986%的回报。

于二零一五年八月,周先生以人民币5.3亿元购买Joy Smile集团,于二零一七年以6.60亿元人民币向波司登出售该品牌,两年内回报率高达25%。

下表突显了波司登收购中出现的共性:波司登似乎已经为周先生收购的企业支付了人为高价15倍至21倍的净有形资产,其资产为95%无形资产,并且慷慨地赠送周先生的回报~4,000三年内%。

使用这一策略,我们认为高主席和他的同谋已经以人为抬高的价格向波司登提供小到无价值的服装品牌资产,已经从波司登中抽走了20亿元的现金和股票。

有证据显示,周先生是一名参与Buoubuou交易的未公开内幕人士,也是所有三次主要采购中的供应商。波司登的前任执行董事孔博士离开后,也为高主席的牟利活动提供便利,他也是一名参与Buoubuou交易的未公开内幕人士。

资料来源:波司登FY'12 /'13年度报告 - p。51

1. 布头布

Buoubuou交易摘要

资料来源:Bonitas Image,Credit Reports,SAIC Filings,Bosideng公告

2013年,周先生以1750万元人民币购买了Buoubuou,仅在2016年以人民币7.15亿元向波司登出售该品牌,使周先生在3年内获得高达3,986%的回报。

波司登首次投资深圳邦布时尚服饰有限公司(深圳邦布时尚服饰有限公司)未附带任何形式的详细公告,首先被称为“BUOU BUOU”通过波司登员工拥有的服装品牌业务。

2016年7月,波司登收购了深圳布欧布的剩余70%股份,使波司登的总代价为深圳布布布100%的人民币7.15亿元。

SAIC Filings透露,波司登内部人士未能透露周先生于三年前以人民币1,750万元购买同一品牌资产,从而欺骗少数股东。

资料来源:波司登年报,BB投资上汽备案

以下是重大事件的时间表,显示高主席的同谋,周先生和孔博士在升级估值计划中广泛参与人为地夸大波司登为深圳布欧布支付的价格。

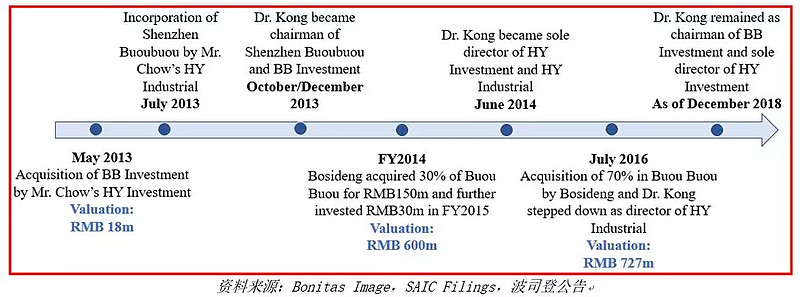

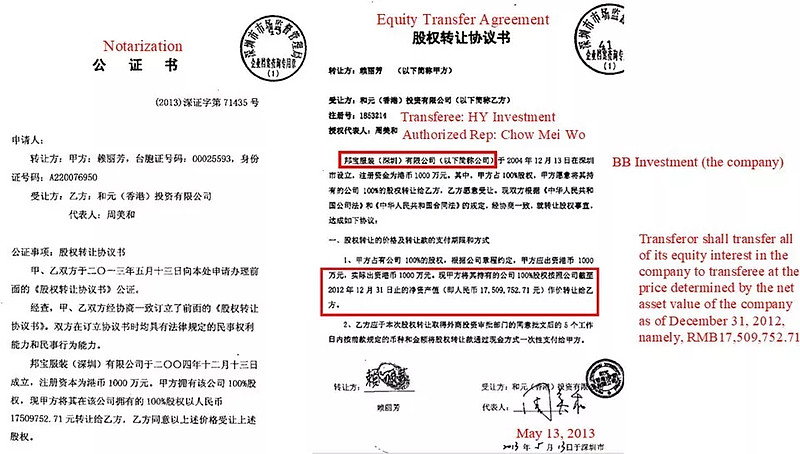

2013年5月,周先生收购了Buou Buou Investment Development(Shenzhen)Co.,Ltd。(“BB Investment”),前身为Buou Buou Apparel(Shenzhen)Co.,Ltd。(邦宝服装(深圳)有限公司,人民币1,750万元。BB Investment成立于2004年,作为Buoubuou经营业务,从未超出有限的规模和规模,因此购买价格为人民币1750万元。

BB Investment的SAIC Filings透露,2013年5月13日,当时唯一股东为周先生的合源(香港)投资有限公司(“兴业投资”)签订股权转让协议,以收购BB投资的100%代价人民币1,750万元。本股权转让协议由广东省深圳市公司深圳市公证处备案。

资料来源:BB投资上汽备案

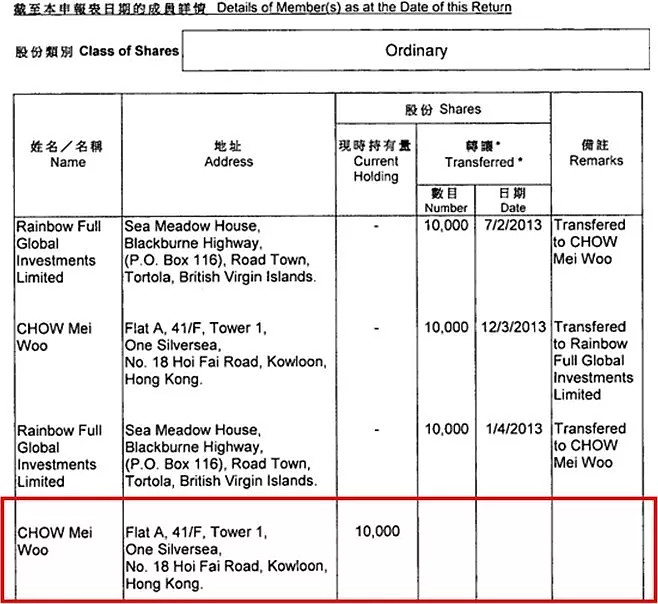

以下是兴业投资的2013年度回报,该回报披露了周先生在收购BBInvestment时的唯一股东。

资料来源:兴业投资于2014年1月18日的年度回报

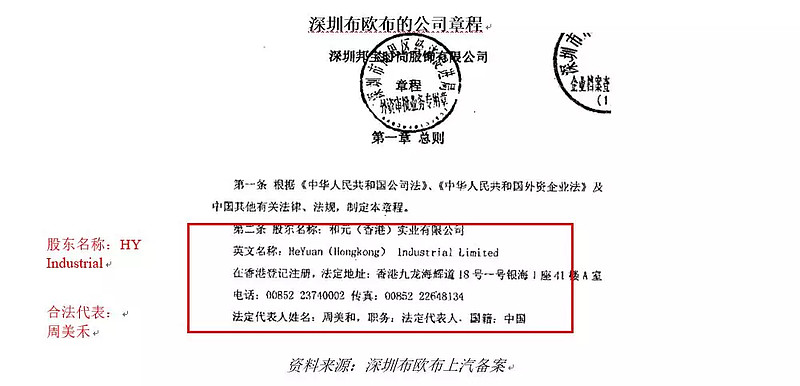

于二零一三年七月,深圳Buoubuou由合源(香港)实业有限公司(「HYIndustrial」)注册成立,经营Buoubuou业务。HY Industrial的法律代表在深圳Buoubuou公司的公司章程中再次出现。

对我们来说,有证据表明,周先生以人民币1750万元购买BB Investment,将无形品牌资产从BB Investment分拆为新成立的深圳布欧布,最终以人民币7.15亿元的价格以40倍的价格出售给波司登。野生。

虽然波司登收到了深圳布欧布的100%股权,但波司登收到了BB投资的0%,而BB投资由孔博士控制的兴业投资私有。

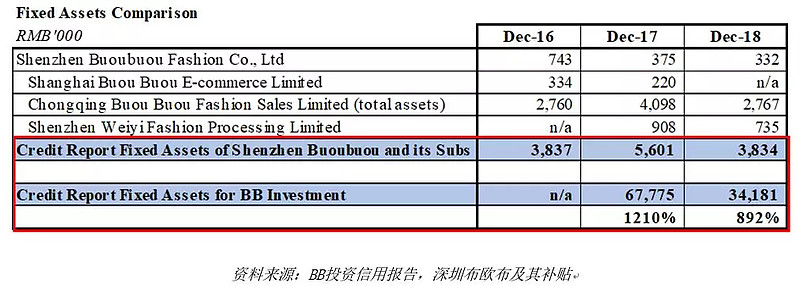

在不公平的价值平衡中,深圳布欧布的资产负债表显示有限的有形资产非常有限,而BB Investment的资产负债表显示,运营的固定有形资产显着增加。中国信用报告显示,在过去两年中,BB Investment拥有的固定资产数量是深圳布欧布的8倍至11倍。

各实体各自的资产负债表表明BB投资继续生产布头布产品,深圳布欧布继续销售该产品。

额外的尽职调查证实BB Investment位于制造区内,而深圳Buoubuou位于办公楼。

深圳布欧布地址:深圳市福田区沙头街天安数码园天翔大厦13D

深圳市福田区沙头街道天安数码城天祥大厦13D

资料来源:百度地图

BB投资地址:布兰路21号联创科技园29栋西6楼

深圳市龙岗区南湾街

深圳市龙岗区南湾街道布澜路21 号联创科技园29 号厂房6 楼西

资料来源:百度地图

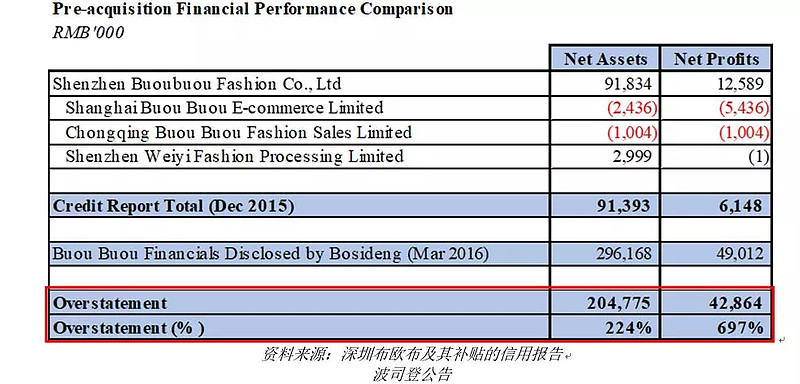

好像标价资产的价值还不够,深圳布欧布及其子公司的信用报告显示,波司登通过夸大深圳布欧布的净资产224%和净利润697%来欺骗布欧布的收购前财务业绩。

收购后,波司登的年报披露了品牌产生的收入。与波司登报告的Buoubuou品牌收入相比,深圳布欧布的信用报告显示,波司登人为地夸大其Buoubuou品牌2017年报告收入24%(人民币7400万元),而深圳布欧布莫名其妙地从创造利润转向一次性大幅亏损。

资料来源:波司登年度报告,深圳布欧布的信用报告及其补贴

*注:购买后Buoubuou财务收入分别反映2017财年和2018年3月31日的财政年度。

高校董事长是否犯下了金融犯罪,通过指挥波司登购买的无形品牌资产,以高于周先生三年前品牌资产和生产设施所支付的价格高出40倍的价格,从毫无戒心的投资者那里窃取了数十亿人民币?

我们清楚地这么认为。

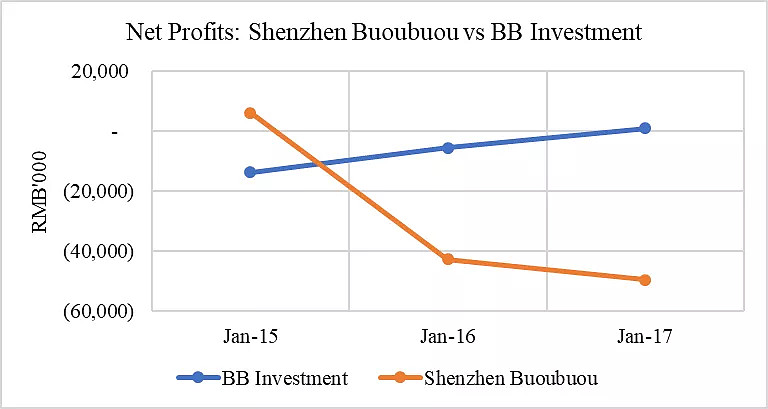

通过比较各自的历史盈利趋势,可以看出BB投资与深圳步步步之间潜在滥用的其他迹象。信用报告显示,从2015年第15季度开始,BB投资的盈利能力与深圳布布布成反比关系,这意味着如果BB投资赚钱,深圳布欧布赔钱。信用报告显示,由于深圳布欧布的利润恶化为重大亏损,BB投资的净亏损减少,公司产生利润。

对我们来说,这表明BB投资被用来承担Buoubuou整体业务的成本,这给深圳布欧布带来了额外的利润。然而,一旦波司登收购深圳布欧布,经营成本负担逆转,BB投资产生利润,而波司登拥有的深圳布欧布增加了亏损。

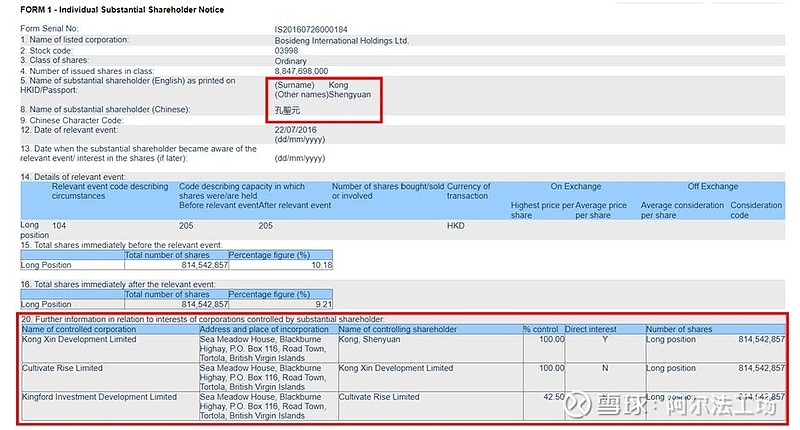

孔博士辞去波司登执行董事职务,担任该职务长达7年以上,成为深圳布欧布的董事长兼签约人。在这个职位上,孔博士被委托接收波司登支付代价的部分收益,我们怀疑这些部分是在计划的协调人之间分配的。

波司登支付总代价为人民币7.15亿元人民币的100%深圳布布布,合计人民币2.5亿元现金及人民币4.65亿元波司登股份。波司登告诉投资者和监管机构,Buoubuou的供应商是独立的第三方。这是个谎言。

香港交易所披露的利息申报表明,2016年7月8日,波司登Buoubuouo收购公告的同一天,孔博士突然对814,542,857股波司登股份感兴趣。这个股数是

与Buoubuou收购中向最大供应商发行的股票数量完全匹配,将Kong博士作为Buoubuou交易的主要受益人。

披露权益表格确认了孔博士与Buoubuou最大供应商(Kingford Investment Limited)42.5%的间接股权的未披露关系。Kingford Investment是一家BVI公司,因此所有权详情不详。我们希望监管机构调查高主席是否是金福投资剩余57.5%的最终受益者。

对我们来说,Buoubuou交易是邪恶的错误行为的一个明显例子。有证据表明,Buoubuou交易不是一个孤立的事件,正如Jessie和天津女装交易所显示的那样,周先生秘密购买的交易远低于波司登两到三年后支付的价格。

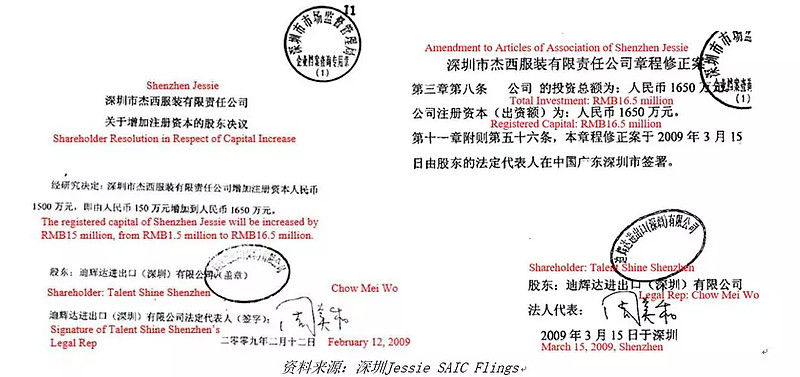

2. Jessie

资料来源:Bonitas Image;信用报告,SAIC文件,波司登公告

2008年,周先生以1,650万人民币买下并打造了Jessie, 2011年又以6.64亿人民币将品牌卖给波司登,三年内周的回报率高达3,924%。

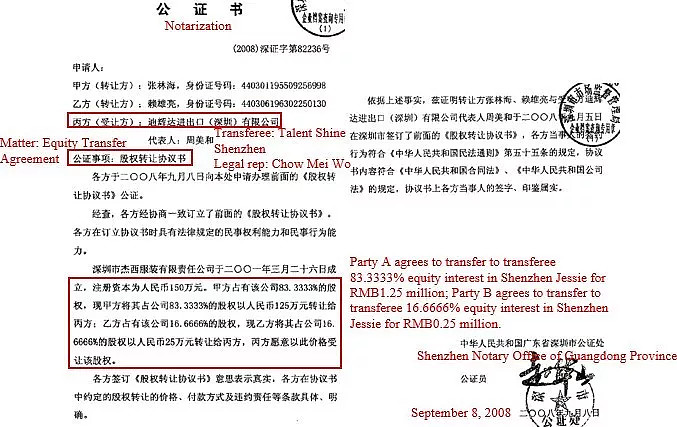

深圳市杰西服装有限责任公司(“深圳杰西”)的SAIC报告显示,2008年10月13日,天才进出口(深圳)有限公司联合辉达进出口(深圳)有限公司(「TalentShine Shenzhen」),以人民币150万元向两名个人购买深圳杰西的100%股权。当时,周先生为前者的法定代表人,并为其母公司的唯一股东。

2009年3月,天才进出口公司进一步向深圳杰西注入人民币1500万元注册资本,使周先生为深圳杰西的现金支出达到人民币1,650万元。

三年后,即2011年10月,波司登以人民币6.64亿元从周先生手中收购了深圳杰西,尽管该交易是在公平交易的情况下提出的,并且供应商是无瑕疵的第三方。

以下是深圳杰西上汽申请的股权转让协议公证函,其中概述了收购协议的主要条款:

资料来源:深圳Jessie SAIC Flings

以下是SAIC Filings的摘录,摘自深圳杰西的股东决议和公司章程,表明周先生(深圳TalentShine)于2009年3月向深圳杰西投资人民币1500万元。

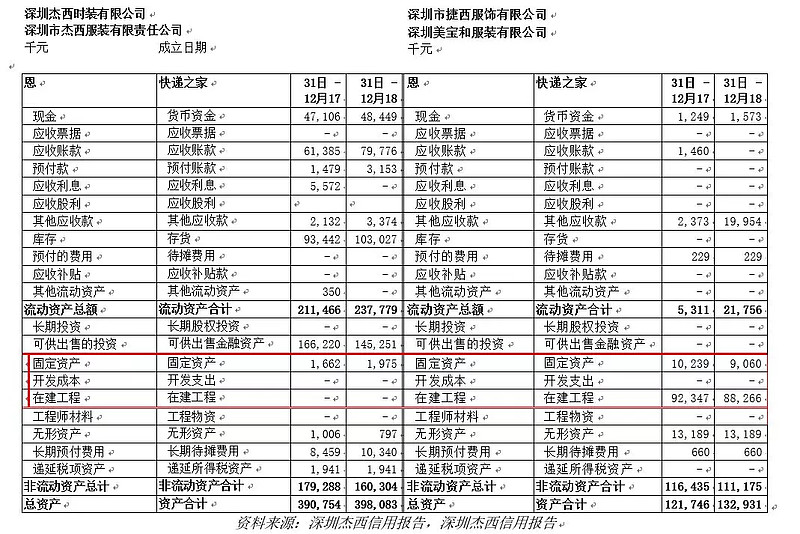

信用报告显示,从2015年第15季度开始,波司登持续高估其杰西品牌的收入增长30%至46%(每年人民币7500万至1.22亿元人民币)!

与Buoubuou类似,用于生产Jessie品牌服装的生产设施和制造设备仍由周先生在其私人公司拥有。

资料来源:公司信用报告

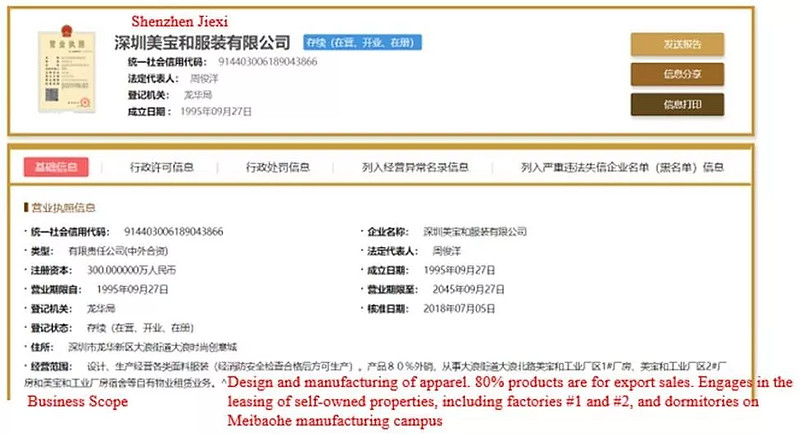

深圳杰西的SAIC业务描述是它从事服装的设计和制造,以及在美宝和制造园区租赁两个自有物业,进一步证实深圳JIXI是美宝河校园的所有者,不是波司登的股东。

资料来源:深圳揭西上汽备案

一个在线女装品牌目录介绍了“杰西”品牌下的深圳Jiessie 和深圳Jiexi。这篇文章描述了深圳Jiexi的生产能力:7条生产线,250辆汽车,320名技术人员…

SAIC Filings透露,深圳Jiessie和深圳Jiexi在2011年和2015年分享历史联系信息,此前波司登于2011年收购了深圳Jiessie。对我们来说,这进一步证实了我们的理解,即波司登与周先生的私人关系中存在不透明度。

最重要的是,周先生使用了另一家私人家族企业,轩洋服饰(深圳)有限公司(“轩洋时尚”)申请“JESSIE EN BLEU“商标,涵盖制造和品牌服装产品。

为什么周先生申请Jessie的商标?无论出于什么原因,我们认为这将使高主席/周先生和参与盗窃的其他欺诈者从不知情的股东那里获益。

有证据表明,Jessie的生产设施和设备似乎归周先生所有,周先生似乎在竞争性地经营服装生产设施,并已申请使用自己的私人公司注册“Jessie”相关商标。

如果我们假定高总及其同谋者继续怀有恶意,我们可以猜测,一个可能的结果是,周先生将利用他新注册的“Jessie”相关商标,与他之前出售给波司登的公司展开一场假冒关系的直接竞争!

为什么波司登要为杰西品牌服装公司支付6.64亿元人民币,尤其是当生产工厂由周英华私人所有的时候,他似乎已经准备好与这个品牌竞争了。

对我们而言,Jessie交易背后的激励和真正动机似乎是以牺牲少数股东的利益为代价,将现金和股票汇入高主席的同谋手中。

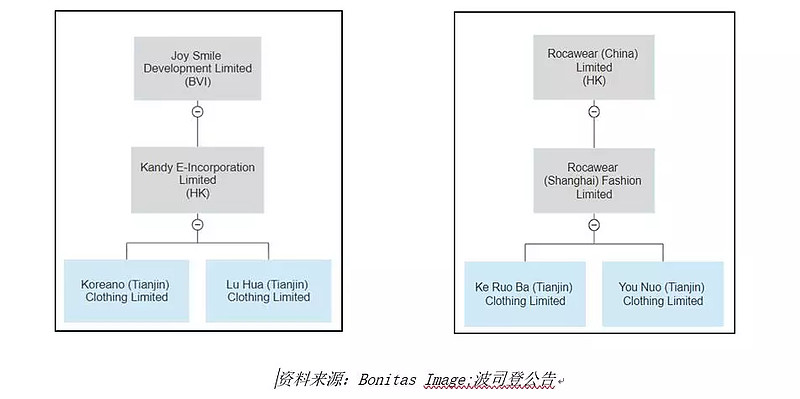

3. 天津女装

资料来源:Bonitas Image;信用报告,SAIC文件,波司登公告

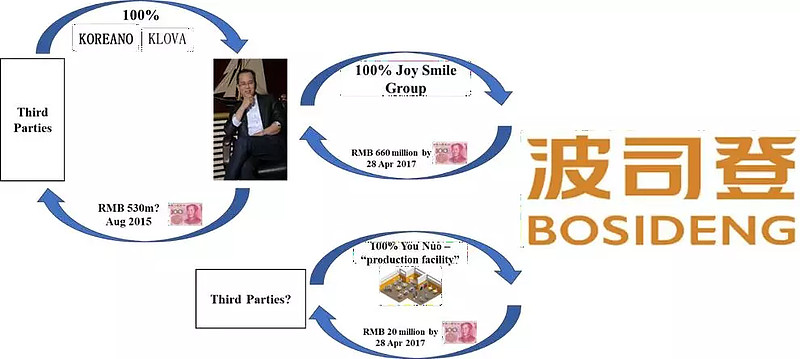

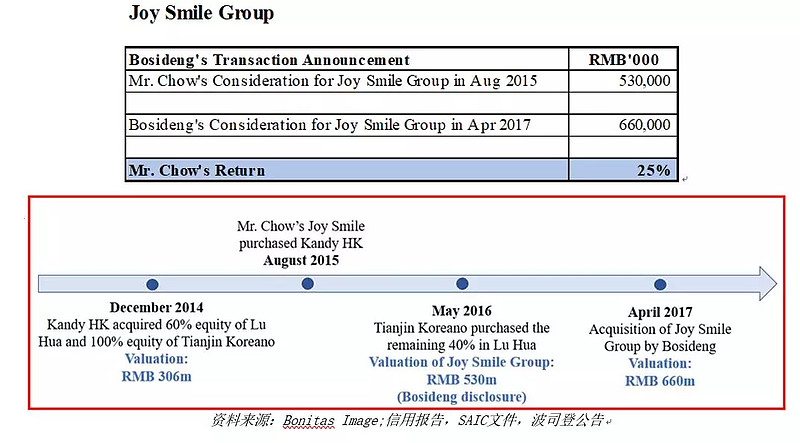

2015年8月,周先生以5.3亿元人民币收购了Joy Smile Group, 2017年又以6.6亿元人民币将该品牌卖给了波司登,两年内的回报率高达1.3亿元人民币(25%),令人印象深刻。

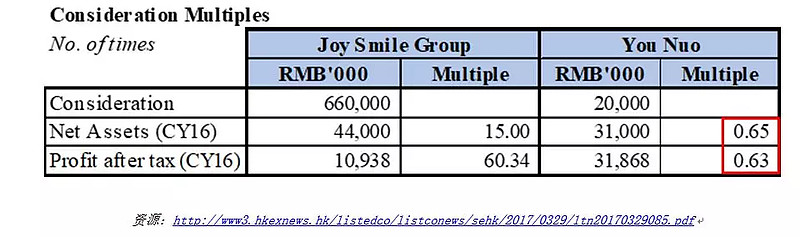

2017年3月,波士登宣布收购消息,披露周先生是Joy Smile(“悦笑”)的供应商,2015年8月,他以5.3亿元人民币收购了KOREANO/KLOVA业务。在波斯登为KOREANO/KLOVA业务支付的6.8亿人民币总价中,有6.6亿人民币支付给了Joy Smile(回报1.3亿人民币,周先生的回报为25%),有2000万人民币支付给了You Nuo(由声称拥有所有权的独立第三方所有)。

尽管有相似的净资产水平,尽管优诺的净利润比Joy Smile高出约两倍,波司登还是决定以6.6亿元人民币的价格收购周先生拥有的公司,并以2000万元人民币的价格支付给独立第三方。

如果他们都是KOREANO/KLOVA业务的一部分,那么优诺和Joy Smile的净资产质量有什么巨大差异,足以证明如此高的价格是合理的呢?为什么周英华会获得资产净值的150%和净利润的60倍,而优诺的独立供应商接受了0.63倍的资产净值和0.65倍的净利润?

另一种可能性是,优诺的供应商也是未披露的关联方,他们决定以非商业条款出售资产,以帮助高总牟取暴利。

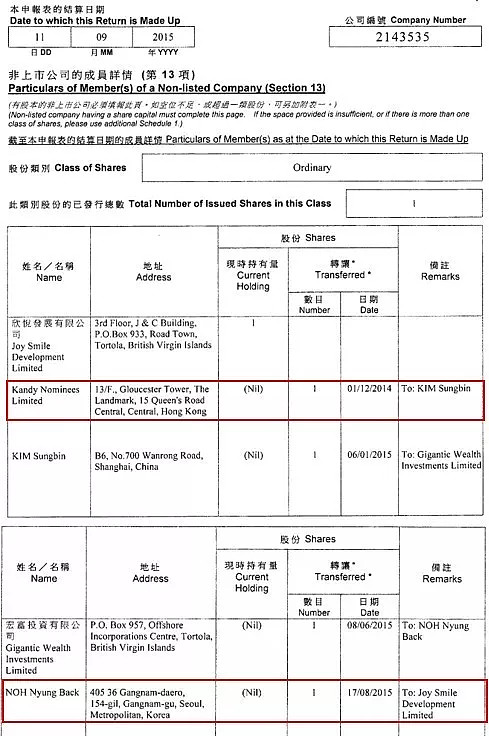

Joy Smile集团的经营业务主要包括于1992年成立的Koreano(Tianjin)Clothing Limited(天津柯利亚诺时装有限公司)及于2003年成立的卢华(天津)服装有限公司。

在2014年12月之前,这两家公司是韩国公司诺亚公司的子公司。

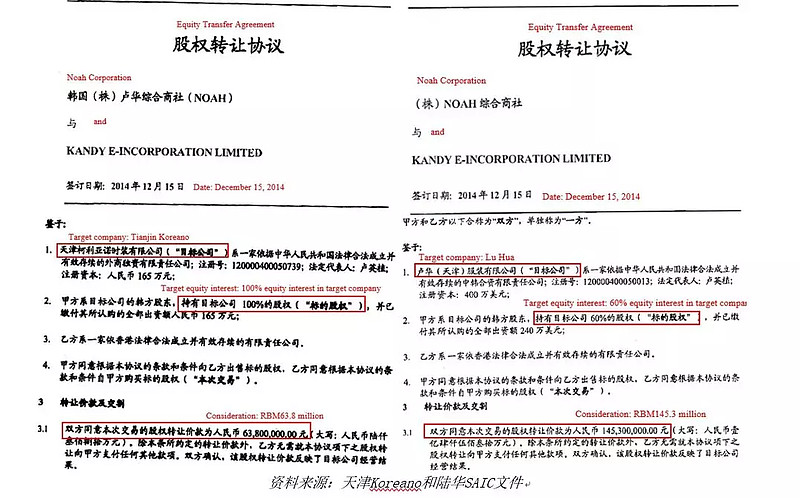

2014年12月15日,由第三方KimSungbin先生全资拥有的香港公司KandyE-incorporation Limited(「KandyHK」),以人民币63,800,000元收购天津Koreano的全部股权。截至2014年12月15日,Joy Smile集团旗下经营业务的估值为人民币3.06亿元。

周先生的Joy Smile于二零一五年八月购入KandyHK的全部股权,而天津Koreano于二零一六年五月进一步收购陆华的剩余40%股权,使康提香港成为天津Koreano及陆华的100%股东。

以下是康迪香港收购天津Koreano和陆华的股权转让协议的摘录:

资料来源:天津Koreano和陆华SAIC文件

以下是Kandy HK的股东登记变更:

资料来源:康提香港2015年年报

波司登从未收到售给主席的财产的付款

当上市公司处置资产时,它应该接收该资产的付款。

卖方的中国信用报告显示,高主席将该资产转让给他自己的私人公司,但未能支付该资产的对价!

另一个盗窃案例。

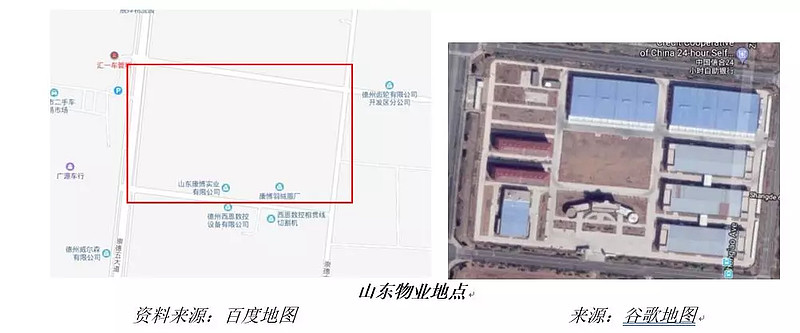

2017年2月17日,波司登向高先生的私营企业山东康博置业有限公司(“山东康博”)出售了一笔价值5600万元人民币的房产。

土地资产(“山东地产”)位于德州经济开发区中奥大道以东,京四路以西,威留路以北,威武路以南。

波司登的子公司山东冰飞服饰有限公司(“山东冰飞”)是高山董事长的山东物业卖方。购买时,高主席向波司登支付了初始对价的10%(人民币540万元),而山东康波欠波司登的剩余人民币5200万元则作为“其他应收款”披露。

高德康董事长山东康博欠波司登的款项消失,表明山东置业在18财年的某些时候支付了。

由于此次出售,我们预计山东冰飞资产负债表的现金余额将增加5200万元,除非该现金已分配给股东,转让给另一家子公司,或因经营亏损而被烧毁,所有可能考虑到波司登内部人士是欺诈者。有证据表明,山东冰飞没有得到高主席的土地资产处置报酬。

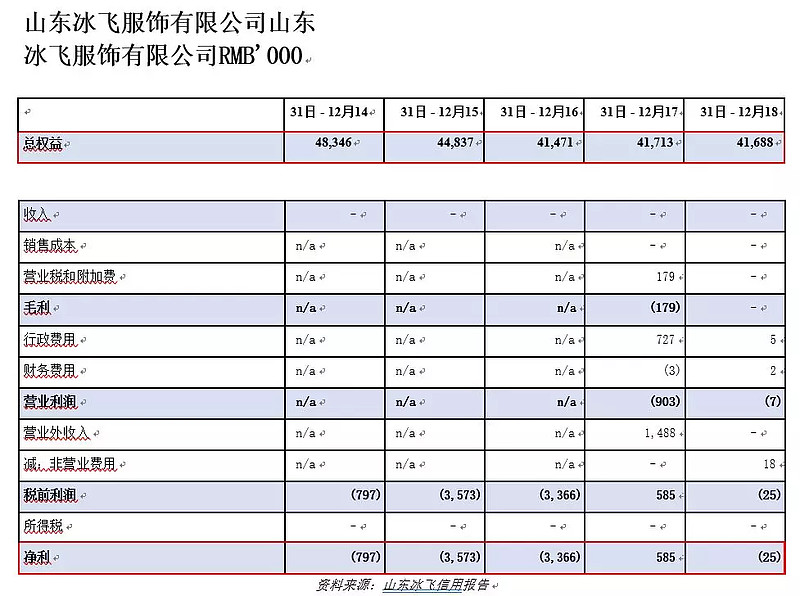

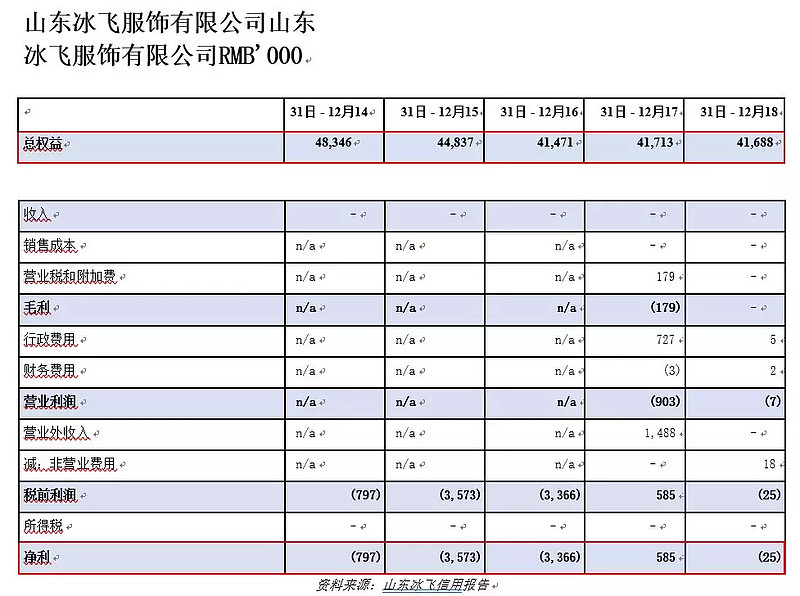

截至2017年12月31日和2018年,山东冰飞的信用报告披露其现金余额约为人民币20万元。山东冰飞在2014年至2018年间未披露创收,有限净亏损和一致总股本人民币41-48百万元。

截至2016年12月31日,虽然波司登拥有山东冰飞100%的股权,但山东冰飞的资产负债表反映总股本为人民币4100万元。虽然特定的项目详细信息未在其信用报告中披露,但山东宾飞的资产负债表截至CYE'17 - '18,其中包括一项名为“其他应收款”的项目,金额为人民币4100万元。

考虑到总股本的微小变化,加上没有进一步的历史负债细节,我们认为,山东冰飞2016年以来的资产负债表上,约1200万元人民币的负债已经满足了原有资产。

处理后,波司登获得了4100万元人民币的应收账款,似乎没有支付高所欠的利息。在我们看来,高似乎只是将之前拥有的土地资产从波司登的子公司转移到了他自己的私人公司。

波司登在交易后,反映了高总对波司登土地的4100万人民币的应收账款,这笔土地从波司登获得,但尚未付款。为什么高总能以九折的价格获得土地资产,因为波司登实际上是发放了一笔卖方融资贷款,没有利息,也没有得到偿还,尽管波司登告诉投资者交易已经完成,应收土地销售款已经消失。

这宗土地出让交易再次提醒人们,无论何时何地,诈骗者都在以牺牲少数股东利益为代价,以各种方式吸走资产。

我们做空波司登,认为其股价最终将跌至零港元。