作者丁真军为阿尔法工场研究员

导语:中国平安这次回购中折射的战略逻辑,以及向市场透露出的信息,可以作为典型案例来研究。

回购作为市值管理的重要手段,是一件很有学问的事情。近期中国平安(SH:601318)在市场上做的43亿“非主流”回购,这其中折射的战略逻辑,以及向市场透露出的信息,可以作为典型案例来研究。

基本事件如下,截止2019年Q1中国平安“货币资金+定期存款”有6467亿元,账上钱多回购不墨迹:

5月7日-14日,中国平安以79.1元的均价,从二级市场购买5429.49万股用作“长期持股计划”(回购用途“员工持股”的一部分),成交金额为42.96亿元。

本次回购中的细节,体现出了三个非主流之处:“高位”回购、隐性驱动市值和参与计划的员工兑现周期很长。

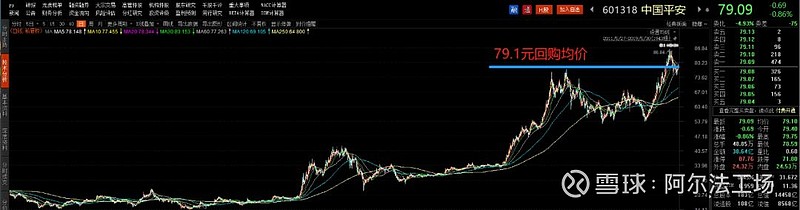

01 均价79.1元“高位”回购

一般上市公司回购时,K线都处于低位(阶段底部或者历史大底),就比如:

东阿阿胶(SZ:000423)的回购价不超过45元,2010年Q3以来绝大多数投资者的成本都比这个回购价高;

聚美优品(NYSE:JMEI)去年到今年的回购都是2.x美元,而其股价是从39.45美元一路跌下来的。

相比之下,中国平安的回购价就显得很非主流了:

股价最高也就到过86.84;

5月7日-14日,回购42.96亿元的均价为79.1元/股。

(点击可看大图)

你没看错,中国平安就是贴着历史最高价位做回购,显示其对内在价值的信心。

事实上,目前79元股价和2015年股灾后30元的股价对应的估值相差无几,市盈率都是11倍左右,调整后的P/EV(市值/内含价值)也差不了太多。从估值角度看,中国平安又可以说是低位回购。

02 隐性驱动市值

一般上市公司回购后,会注销掉这部分股票,这会导致EPS(每股收益)的提高。很显然,每股分得的利润更多了,股价就有上涨的动力,回购股份并注销对市值的驱动是显性的。美股这些年的牛市,回购是一个重要的因素。

相比之下,中国平安回购后的操作,就显得很非主流:

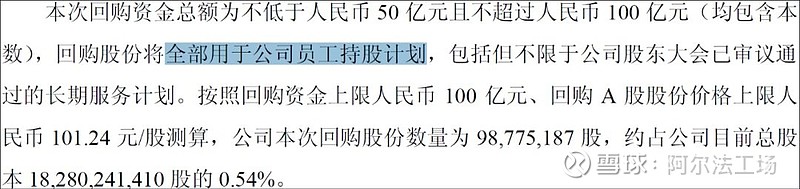

花50亿-100亿回购的股份全部用于员工持股,包括但不限于“长期服务计划”(上文中所说的回购42.96亿全部用于长期服务计划)。

(点击可看大图)

结合中国平安的战略,能看清非主流回购用途是出处于什么样的考虑。公司logo最能说明问题:2008年之前平安logo“专业、价值”,2009年-2018年是“保险、银行、投资”,2019年之后是“金融、科技”。

那么,回购用作员工持股计划的逻辑就清晰了:

平安下一步的重心是科技带动金融的转型;

科技的基础是大量创新型人才;

创新型人才的引进需要更好的成果共享。

(高水平人力的输入,是高水平组织的基础, 点击可看大图)

简而言之,平安的回购是为夯实科技转型的基础,这对市值的驱动可能没有增厚EPS(每股收益)来的明显,其作用是隐性的、长期的。

03 “退休才能拿到股权激励”

一般上市公司的股权激励,都会有个合适的行权方式:可能有个锁定期,锁定1-3年然后能兑现;也可能有个兑现比例,比如每年能兑现1/4。

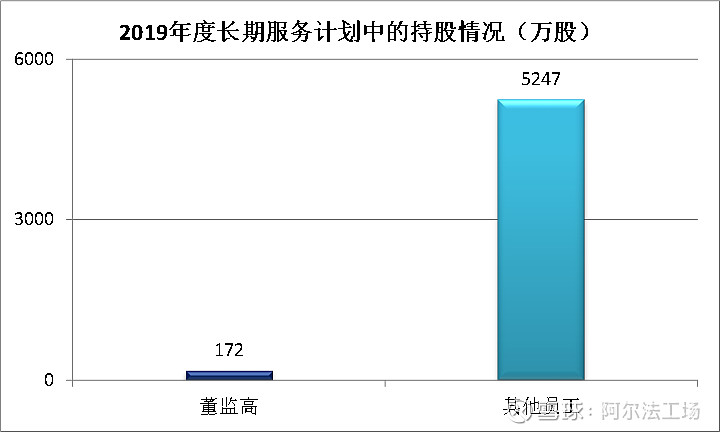

作为中国平安回购用途一部分的“长期服务计划”,就显得很非主流,因为它真的是very长期,《回购报告书》原文如下:

“长期服务计划参与人员从本公司退休时方可提出计划权益的归属申请,在得到确认并交纳相关税费后最终获得归属”——一句话:长期服务计划的参与者从平安退休的时候才可能拿到股权激励。

(点击可看大图)

长期服务计划保证了中国平安市值提升的动力,你会看到31,026名计划参与者与股东的利益高度一致,为实现目标而付出高强度、方向一致以及持续的努力。

不管是回购构建高水平人力资源,还是从综合金融到“金融+科技”的转型,平安表现出来的都是对市值长期提升的追求。这样的公司估值又回到2015年,持有的投资者可以夜夜安眠。

抄送:@今日话题 @徒步三萬里V $中国平安(SH601318)$ $中国平安(02318)$