作者为阿尔法工场研究员

5月16日,腾讯控股(HK:00700)发布了季报,收入同比增长16%至855亿元,不及市场预期的886亿元;Non-GAAP净利润同比增长14%至209亿元,超出市场预期的200亿元。

(腾讯2019Q1财报,点击可看大图)

总体而言,腾讯作为曾经的亚洲股王,互联网界的大boss之一,低双位数的增长实在有些拿不出手。

为什么腾讯失去了高增长的能力,它又如何能够回到正轨呢?

01游戏早就不行了

你知道,冰冻三尺非一日之寒,腾讯这家以游戏为支柱产业的公司,从高速轨道往低速轨道切换这事,其实早就该发生。

为什么这样讲?我列一组数据大家就明白了,2016年:

我国手游ARPU(每用户平均付费)为30美元,人均GDP为8069美元,ARPU占人均GDP的0.38%;

美国手游ARPU(每用户平均付费)为224美元,人均GDP为56116美元,ARPU占人均GDP的0.4%;

德国手游ARPU(每用户平均付费)为192美元,人均GDP为41178美元,ARPU占人均GDP的0.47%;

英国手游ARPU(每用户平均付费)为206美元,人均GDP为43930美元,ARPU占人均GDP的0.47%;

日本手游ARPU(每用户平均付费)为296美元,人均GDP为34524美元,ARPU占人均GDP的0.86%;

数据说明了我国手游早就位居世界前列(宅文化盛行,多数青少年躺窝打游戏的日本不用考虑),游戏行业增速放缓,并趋同于GDP增速并不让人意外。

2016年之后腾讯看起来不错,是因为现象级的《王者荣耀》出现,使得游戏板块增速下滑的趋势被延缓,让一切看起来都很美好。但该来的终归要来,国内游戏板块的低增长不可避免的要拉低腾讯整体增速。

那么游戏的颓势是否能止住呢?我们认为腾讯游戏业务的再次飞跃,需要有新的商业场景,毕竟ARPU已经很高:

(1)通过争抢份额来获得成长

但你要知道国内游戏CR2(腾讯和网易)手游市占率曾一度达到90%以上。新的商业场景只可能是海外的,需要出海取得更大的成功。

目前腾讯的海外版吃鸡《PUBG Mobile》Q1收入1.49亿美元,可以忽略不计。但我国自研游戏只占海外10份额,付出更大的努力还是有希望的,只是海外没有10亿级的用户分发会难很多。

(2)现有游戏框架之外的突破

2018年全球电玩产业180亿美元,手游、游戏机、端游、平板游戏、页游之外,科技巨头纷纷进入云端游戏——苹果的Arcade、Google的Stadia、亚马逊也计划开发同类产品。

是否要试水呢?理论上腾讯具备基础条件,数据中心和高速电缆。但要注意的是,跟所有云端业务一样,这也是项长期亏损换巨大盈利前景的业务。

02 产业互联网布局需要时间来验证

腾讯在很久以前就看到游戏的瓶颈,意识到转型的迫切性,所以一直在向产业互联网方向转型和布局。

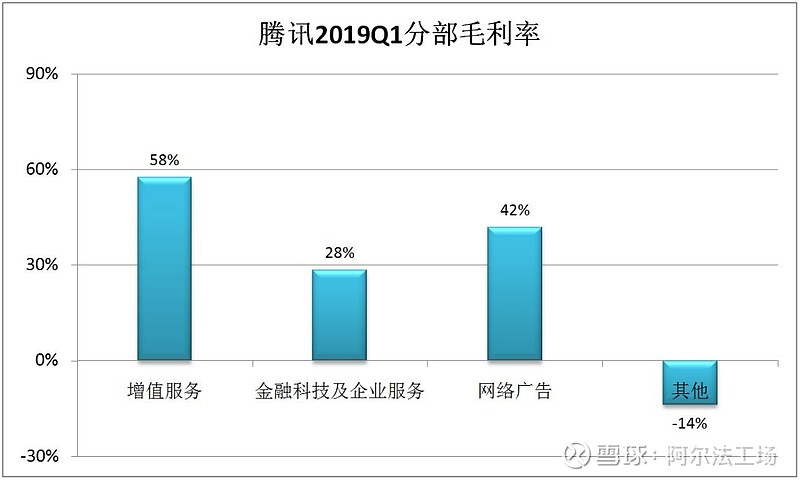

但这部分的成本压力非常大,你能看到,金融科技和企业服务分部毛利率本来就很低,只有28%(增值服务毛利率58%,网络广告毛利率42%)。而且,新业务处于不稳定状态,相对于成熟业务又要付出更多的销售和管理成本。

(点击可看大图)

这条业务线面临的挑战,还不仅仅在于成本的压力,变现其实也是个问题:

(1)金融变现

支付金融为例,微信支付微信支付的用户主要是小额支付,转化成理财贷款用户的数量,并不如想象中来得多。根据公开数据,10个微信支付用户中只有1个人用微信理财和贷款。

(2)企业服务的变现

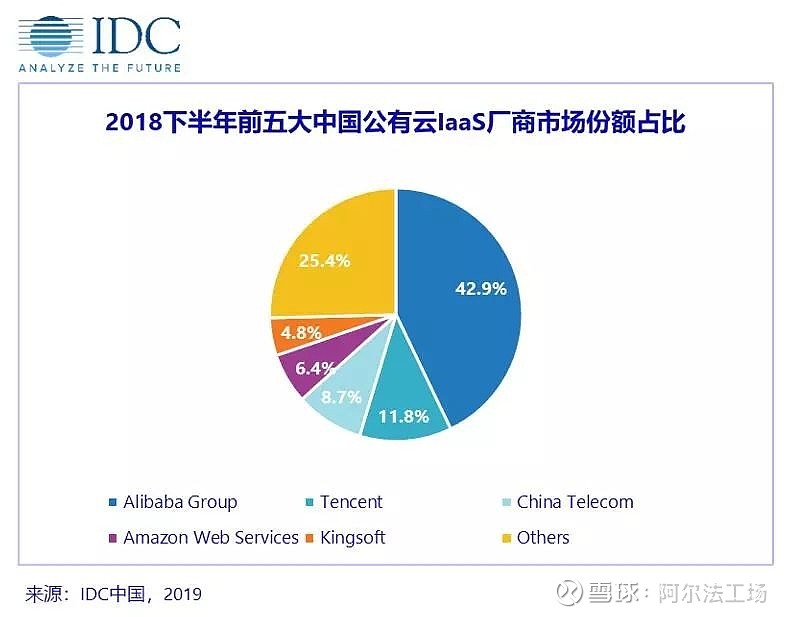

企业服务的核心是云,将云基础设施的优势和生态(广告、支付系统、官方账户等)结合服务客户。这一块的压力来自于阿里云,IDC数据显示中国2018年下半年前五大公有云IaaS分别为:阿里云42.7%、腾讯云11.8%、中国电信7.5%、AWS7.2%、百度云4.4%。

(点击可看大图)

截止2019年Q1,阿里云服务了一半以上的A股上市公司,服务了80%的中国科技类公司。可以说关键公司资源分配完毕,云计算行业格局已定,其间还有个标志性的事件:

5月15日,阿里认购红星美凯龙43.6亿的可转债(大约可换算后者10%的股份),要知道去年红星美凯龙还高调与腾讯展开达成战略合作,这意味着什么不言而喻。

03 数字内容真正的驱动力

腾讯的增值服务包含数字内容和网络游戏,我们以数字内容开头。数字内容主体是腾讯音乐和腾讯视频。

(1)腾讯音乐

腾讯音乐主要产品包括QQ音乐、酷狗音乐及酷狗直播、酷我音乐及酷我直播、全民K歌、爱听卓乐(汽车内置音乐播放器)。

(点击可看大图)

谈到腾讯音乐,我们首先要纠偏,其主要的驱动力并不是音乐版权服务,而是社交娱乐服务(直播和线上K歌)。

腾讯音乐2016年-2019年Q1收入结构:

在线音乐占总收入比例从49.2%下降到28%;

社交娱乐占总收入比例从50.8%上升到72%。

我们先随意感受一下酷狗和酷我两直播平台的首页:

秀场直播谁都能做,但基本已经触及天花板。就拿秀场直播领头羊之一的陌陌来说,股价两年不涨,我们此前分析过《过度依赖直播,如果没有新杀器,陌陌的业绩可能长期见顶》:

“15-35岁之间有4.436亿人(男女比例1.02:1),陌陌透露过男女用户比例4:1,潜在用户为2.7亿。陌陌2018年MAU为1.133亿,也就是说2.4个潜在人群里就有1个是陌陌用户。”

腾讯音乐最主要的增长点社交娱乐(包含直播和K歌)2018年收入134亿元,而同期陌陌的直播收入为108亿元(2018年Q3环比增长3%,Q4环比增长6%)。

整体较高的渗透率,以及越来越多元化的娱乐方式,预示着腾讯音乐的社交娱乐业务或许将很快面临天花板,即使腾讯有再多的用户,也不能改变这个事实。

(2)腾讯视频

长视频网站的竞争的核心要素是资金、渠道和内容,爱奇艺、优酷土豆和腾讯视频分别有BAT支持,在资金和渠道方面可以说差异不大。但在内容方面的差距,可就有点远了。

原创或独播的优秀视频内容,是吸引新付费用户的主要手段,谁的视频内容好?我们直接用结果说话。

腾讯视频的数据,2019年一季报订阅用户同比增长43%至8900万,但别被同比43%这个说法骗了!!!2018年Q4订阅用户就是8900万,3个月过去了用户还在原地踏步。爱奇艺也刚发了财报,Q1订阅用户9680万,环比增长11%。

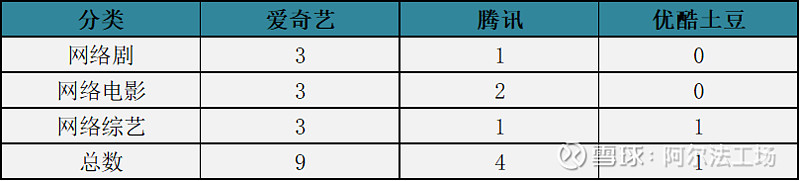

“腾爱优”三者热门内容的比较,引用云合数据和Google数据结果,2019年1月1日-5月15日:

网络电影霸屏榜TOP5,点击可看大图:

网络电视剧霸屏榜TOP5,点击可看大图:

网络综艺霸屏榜TOP5,点击可看大图:

15部霸屏内容中,爱奇艺占9席,腾讯占4席,优酷土豆占1席。

(点击可看大图 )

另外,爱奇艺的《延禧攻略》还登上了Google2018年度热搜榜,在电视节目中排行第一。看看,搜索榜排第一的是世界杯,名人榜排第一的是英国王妃梅根·马克尔,运动员榜排第一的是特里斯坦汤普森(骑士队球员,金卡戴珊男友),电影榜第一的是《黑豹》(《复仇者:无限战争》排第四)。

(点击可看大图 )

典型的互联网公司都要走过是个阶段:用户场景搭建——流量和数据积累——收入指数级增长——显著的盈利能力。由于细分市场小或者关键成功因素的变化,完成前期导流后,十亿级用户的任务也就结束了,腾讯需要展示出独特的竞争力。

04 网络广告

网络广告2019年Q1同比增长25%至134亿元(媒体广告不行,主要由社交及其他广告拉动),在宏观“周期”的影响下,这条业务线看起来还不错,但实际上有——变现意愿和变现能力——两方面的问题。

变现意愿方面,腾讯的广告变现在各大互联网公司中是最克制之一,尤其是微信平台。当然,微信张小龙不管广告放得少叫克制,他的信仰大概是人跟人对话中间会念广告吗?人跟人见面,要先看5s开屏广告才看得到脸吗?

正式这样的信仰,创造了微信十亿级用户,但在广告变现方面可能真的不太好使。

2019年Q1,腾讯网络广告的ARPU(每用户平均收入)为1.78美元/人,对比另一个社交媒体巨头Facebook的ARPU为6.42美元/人(这还是在亚太和其它“欠发达地区”拖后腿的情况下取得的)。注:ARPU计算,汇率按Q1日平均6.75,月活用户考虑去重采用微信用户。

另外,ARPU低也一定程度上是因为广告的理念,或者说变现能力短板决定的。腾讯的广告以展示为主,典型案例就是朋友圈给一般群众推奢侈品和汽车,这是一种比较落后的模式。

腾讯理应做到更高级的、效果更好的、智能化的千人千面广告,就像字节跳动(今日头条、抖音母公司)哪样。你看腾讯Q1广告业务同比增长是25%,而字节跳动的目标是翻倍(2018年收入大概500亿左右,2019年目标是至少千亿收入)。

但可惜的是,腾讯调整架构之前部门墙太厚,数据不通,所以这一点做的不好,以后能不能改善还得继续观察。

当然,千人千面只是智能化的第一步,下一步是挖掘需求。比如Facebook给婴儿潮(1946-1964)那代人里的音乐爱好者,推送能把黑胶唱片和磁带转换成mp3文件的ubs数字转换器的广告。

腾讯离这个境界还太远,所以ARPU相比Facebook比很低。可能组织机构调增之后的腾讯,在大数据驱动AI,进而驱动广告收入方面做的更好。

05 总结

腾讯的市值要提升,不能过度依赖于游戏,也不能只盯着十亿级的用户货币化,这只能保证它不崩塌,而不能保证它进取。

前面我们提过,典型的互联网公司发展路径:“用户场景搭建——流量和数据积累——收入指数级增长——显著的盈利能力”。

腾讯现在欠缺的不是发展路径的后两项,局部商业化的改善,提高一些收入和利润;而是前两项,新的场景搭建,以及现有场景的国际化拓展。底层的盘子做大了,才是公司价值提升的正道,市值才能随之上升。