灏璋

从前有座岛,叫做獐子岛獐子岛环绕着有片海海里的扇贝会三天两头逃跑

从前有座岛,叫做獐子岛

獐子岛环绕着有片海

海里的扇贝会三天两头逃跑

……

以上内容细节省略5000字

獐子岛的细节大家已经都知道了

今天我们讲一个更“阴森恐怖”的夏日传说

从前有一座山,叫做天山

天山下养着一群牛

这些牛是被亡灵巫师选定的

阵亡在他蹄下的A股韭菜们就是它们的饲料

因为它们都会死而复生,生而复死

一切为了套路而战

养牛的亡灵巫师,行不更名,坐不改姓

A股人称:天山生物(300313)

异常的爆发起点源于它那诡异的毛利率

243名员工,其中77名生产人员

就完成了常人难以想象的生产销售效率

要知道

同处一地的养牛人西部牧业

都没有你那么夸张的

那可是有着1075名员工、557名生产人员的老大哥

你的销售毛利率咋就那么妖娆呢?

答案很简单,因为它学会了“成本控制+制造利润”

话不多说

看看如何修炼的吧

养牛、养羊都一样,有个配种动物是关键

这在会计术语里记作“生产性生物资产”

从2014年起种牛就开始下降

除了2017年

记住这一年:2017

也是这一年

天山生物“扭亏为盈”了

所有“盈利”不可能是朝夕之功

得往前推2年

动物都会有寿命周期

因此种牛和肉牛都会死

常规来算

每年死掉的牛养殖成本应该差不多

死牛养殖成本登记管理费用中存货盘亏及毁损

照理说死牛数量行业内比例应该差不多

但是

但是

为什么你家2015、2016年死牛率那么高

同处一地的西部牧业

人家的这一数据才是多少

到了神奇的2017年

消耗性生物资产转回4900多万

死掉的牛儿“复活”了?

依据是什么?

存货跌价准备期初余额约6256万元

期间转回或转销约5885万元

完成当年30%的营收

想起了以前一个公式

采购产成品→虚构服务采购合同替换→计入管理费用→费用资本化→虚减采购成本

我们来一一核对

2015年

天山生物管理费用首次超越生产性生物资产

主要原因是

“死亡”牛增“多”了

而这些都是它家的宝贝

可以给它“下崽”

因此不是单纯的肉牛

因此

多增加的采购费用先计入管理费用

生产性生物资产

按照期限摊销降低成本

采购成本就低了

搞定了成本还得有收入

我们看看天山生物的“基友们”

我想起了又一个公式

把采购的产成品高价卖给关联方→虚增销售收入→大股东收回关联方股权

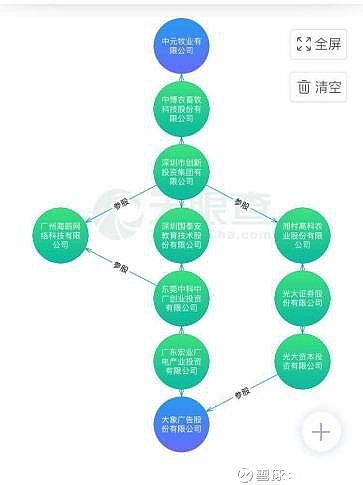

记住其中一个客户的名字

河北中元牧业有限公司

它是天山生物的潜在关联方

成立时间2015年6月12日

专门为天山生财技腾挪而生

为了把这笔收入给做扎实

因此天山生物要重组收回股权了

重组公司标的资产名也很大气

大象股份

大象股份标的资产不便宜

24.6个亿

但是天山生物敢豪赌

2017—2019年

3年承兑净利润

1.4亿元、1.87亿元、2.15亿元

和你想的一样

大象股份与中元牧业又是潜在关联方

谁管业绩达标不达标

销毁出让股权,制造销售收入要紧

这样子一倒腾

收入也搞定了

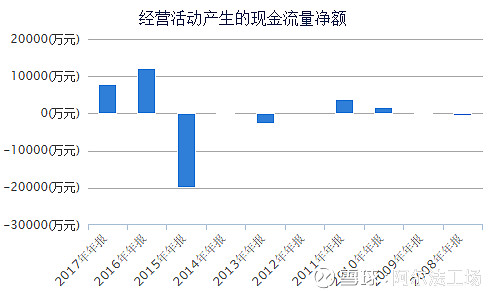

真的假不了,假的真不了

15年的大手笔经营赤字咋回事

呵呵呵

不怕业绩差

就怕不学好

先有游走的扇贝

而今又有复活的牛妖

在我大A股

果然是

撂倒韭菜比什么都重要

抄送:@今日话题 @小_德 @徒步三萬里去哪里 $天山生物(SZ300313)$ $大象股份(OC833738)$ $西部牧业(SZ300106)$ @美的集团(SZ:000333) @伊利股份(SH:600887)