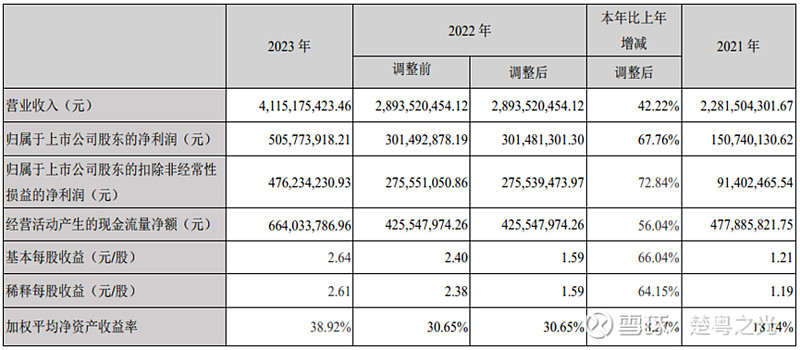

通过对财务指标的筛查,优选了ROE大于15%,毛利率大于30%,近三年营收增长在10%以上,净利润增幅10%以上的股票,盐津铺子凸显出来,现对该企业进行一个简要分析。

从年报披露的经营数据来看,近三年经营数据比较亮眼,各项数据可谓是芝麻开花节节高。

第一个问题:公司营收和利润增长较快,下游新开店铺货的应收和利润占比有多大?存量店铺的销量增长如何?

公司经销部分的收入2023年为29.5亿元,占比71.74%,营收同比增加了8.5亿元,但占比基本维持不变,且从公司的发展来看,经销的比例是逐年增加的,从2017年的3亿,占比近40%,增加到现今占比超70%。

从经销商的家数来看,2022年为2483家,2024年增加至3315家,增加了832家。暂不清楚增加的经销商家数和新开店铺的数量。

公司合作的供应商主要是零食连锁机构,占比约70%左右。电商发力比较明显,在2023年较2022年销售额增加了一倍。

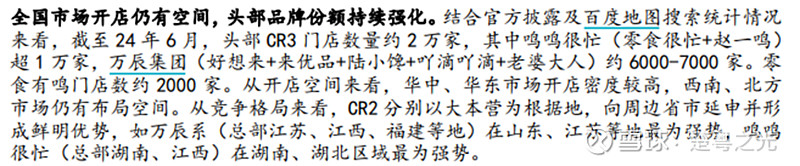

从部分研报中来看,当前的头部门店大约2万家。

而门店在近些年还在快速扩张中,按照推算的保守估计,仅零售很忙门店大约到3万家,还有近2万家的扩展区间。

从部分球友对零售量贩的现场调研来看,由于量贩零食渠道具有较强的议价权,与京东价格进行同商品比价,大约是京东价格的50%-70%左右,有很强的价格优势。

同时,由于量贩零食的门店特征,客单价比普通的杂货店的客单价要高得多,大部分进门店后均会买一堆东西,简单仅买瓶水的客户较少。

衍生出另外一个问题,会担心伴随着量贩零食渠道的壮大,议价权大幅提升,会压缩公司产品的毛利。

KA渠道的费用从公司近些年来渠道转型后的毛利率来看,毛利率反而有所提升。同时,公司自建工厂,也在上游布局,能比较好的控制成本。

从公司披露的商业模式来看,电商直销和零食量贩是没有应收账款的,应收款主要来自KA渠道。公司2023年末共计有应收账款2.11亿元,披露的前五大如下:

从披露情况来看,确实主要集中在KA的渠道中,商业模式应该为卖给KA卖场,然后KA卖场有账期。2023年公司在KA渠道的销售额仅3.3亿元,但应收账款就有2.11亿元,以此可以看出KA渠道的效率并不高,资金成本占用较大。

公司主要经营的是食品,食品的周转周期较为重要,需要在保质期内销售。从公司披露的存货来看,由于公司营收增长,存货金额出现了一定程度的增长。

但从公司存货周转率来看,在2020年前,公司的存货周转在100天以上,之后逐年下降,2024年一季度存货的周转天数减少至62天。

第二个问题:公司的研发人员在2023年大幅减少,从240人减少到163人,具体原因为何?

根据公司披露的情况是精简了研发人员,进行了研发的优化。从公司的研发费用支出来看,在2023年还有7%的增长,达到了近8000万。从年报中披露的研发情况来看,公司在主要几个品种上进行了较多的研发,公司营收41亿,研发费用占比大约为2%。从公司投入研发的情况来看,公司在未来还会不断推出新品。

第三个问题:公司的股权激励情况如何?成本如何计算?现金支付情况如何?

(一)公司股份情况

截止到2024年7月份,公司共有股份数2.74亿股,其中2859万股为限售股,按照当前40元/股的价格计算,限售股的总市值超11亿元,占了总市值的10%左右。

公司的实控人为张学文和张学武两兄弟,湖南盐津铺子的实控人为张学武,占股42.04%,张学文个人占股18.19%,张学武个人占股2.95%,合计两兄弟占股63.18%。

从公司近一年的交易额来看,最高峰的交易额超3亿元,最低的交易额在4000万上下,从交易额来看,解禁11亿元市值的交易额换手问题不大。

公司最近一次解禁股票是在2024年7月8日,解禁股份数为103.11万股,对应市值约4000万元。

(二)最近一次股权激励情况

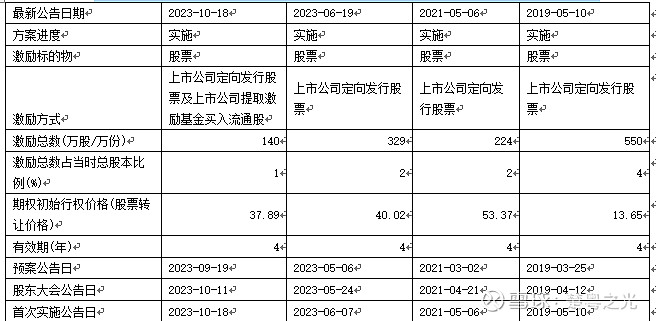

公司最近一次股权激励是在2023年10月,股权激励的股份数为140万股,激励对象有31人。

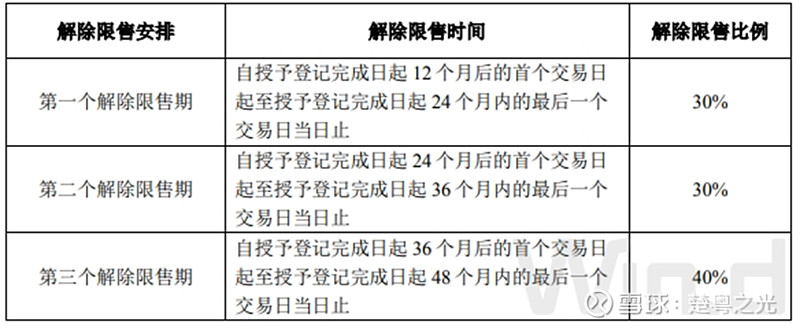

解禁的安排情况如下:

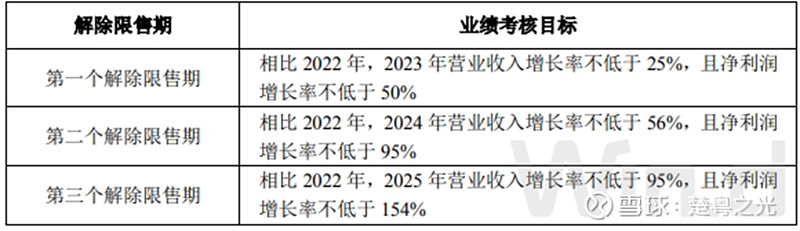

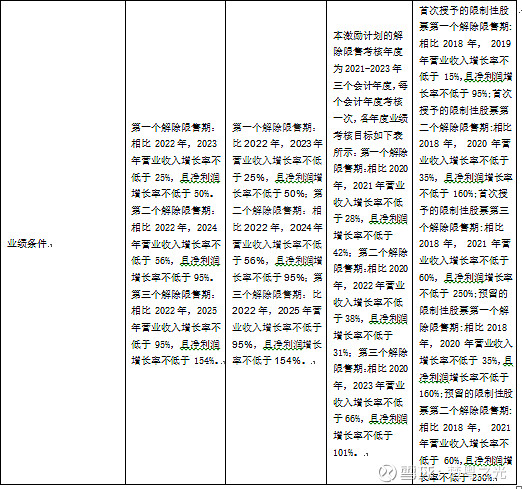

对业绩的要求情况如下:

按照此业绩要求推算,2023年-2025年营收和净利润的要求如下:

从2023年公司业绩来看,2023年营收41亿元,净利润5亿元,达成了2023年10月的业绩要求。公司已经披露的2024年半年度快报来看,半年度营收在24-25亿元之间,净利润在3.1-3.3亿元之间。按此推算,公司在2024年大概率能完成股权激励的业绩目标。按照年末6.24亿的净利润计算,公司当前市值109亿元,公司的市盈率为17倍。

根据授予日的公允价值计算激励成本,大约为5000万元,成本摊销如下:

(三)公司近些年股权激励情况

公司从2019年开始第一次股权激励,由于公司在2022年和2023年进行了送股,本文仅从历次股权激励的条件设置和是否达成方面进行分析。

截止到目前为止,公司有四次股权激励,分别如下:

第四个问题:公司的分红情况如何?是否会存在吸引经销商加入,扩大分红的问题。

公司2017年IPO登陆A股,IPO融资2.83亿元,之后再未通过股权进行过融资。

2017年至今,公司累计实现净利润17亿元,累计实现分红8.8亿元,近三年的股息支付率都超过50%。

从公司2023年末的资产负债表来看,公司账面现金有3.1亿,2023年经营活动产生的现金流量净额超6个亿。

2023年末,公司实现净利润5亿元,现金分红2.9亿元,股利支付率达到了58%,每股分红1.5元,按照当前40元的股价,股息率3.75%。

同时,2024年7月11日,董事长公告提议在半年派发红利6元每十股,按40元的股价,股息率1.5%。如果加上2023年正常的分红,股息率已经超5%了。

公司的有息负债来看,短期借款3亿元,长期借款2.2亿元,合计有5.2亿元,有息负债比率为17.3%。

从公司的现金流量表和资产负债表来看,公司还购买过理财产品,但在报表日未有体现,可能公司在非报表日进行过短期理财。

综合来看,公司的分红比较高,且公司乐于将利润的大部分进行分红,但从分红后的情况来看,公司一年的利息支出近2000万,对应借款利率不足4%。

公司近些年正在投入固定资产建厂,处于扩张期,可以适度降低分红率,减少负债成本。

第五个问题:公司价值几何?是否进入较好的价格区间?

从公司近些年的发展来看,伴随着量贩零食的扩张,公司还处在量贩零食扩张的红利期。从分析来看,量贩零售在目前的门店数量上来看,还有接近现在存量市场一倍的增长空间。

公司固定资产在近些年大量投入,目前在建工程期末仅3000多万。按照自由现金流折现三段模型进行估值,近三年FCF保守按照4亿、5亿、6亿来估计,中间段按照增长10%,永续增长按照2%,折现率按照10%计算,公司的价值为107亿,与当前公司价值相当。

按照相对估值来看,公司目前的利润有6.7亿元左右,且还处在高速发展阶段,利润增长率在近两年预计不止增长20%,PEG小于1,即便保守按照20倍的估值,公司的市盈率超120亿。

按照在一级市场收购的价格来估算,公司净资产有11亿元,净利润6.7亿元,按照10倍估值,价值67亿元,加上公司净资产至少公司价值80亿元。

从几种估值情况来看,公司目前100亿左右的市值处在合理较低区间,当前可以适时买入。

第六个问题:买入后需特别关注哪些方面?

买入后需要着重关注公司基本面的变化情况。一是关注企业股权的变化,特别是大股东的股权变现情况、股权激励情况等,反映大股东对公司未来经营的信心。二是关注量贩零食店的开店情况。三是关注企业的毛利率变化,特别是在量贩零食渠道占比增多的情况下,毛利率的变化情况。五是关注企业存货状况,食品存货积压会存在较大减值。