安琪酵母已经跌跌不休几个月了,今天来仔细看看安琪酵母的情况,来决定后续的操作,是继续持有?加仓?还是卖出?

在之前的安琪酵母的分析中,提到主要关注几个问题。一是本轮产能扩展的销售问题,是否能跟上产能速度?二是国内需求瓶颈的问题。三是国外销售和国际化的问题。本次还增加一个问题,就是企业的股权激励是否合理的问题。

第一个问题:本轮产能扩张对应的销售问题。

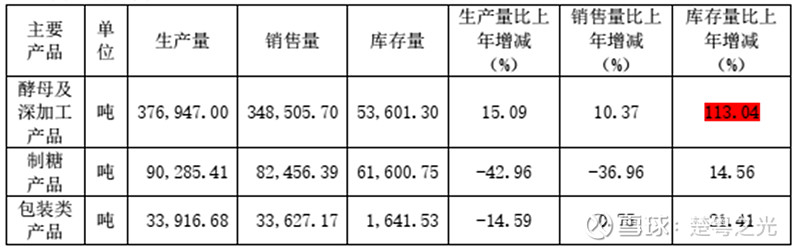

2023年年报显示,公司总产能为37.69万吨,从披露的情况来看,产能利用率超100%,销售量占产能比例为95%。

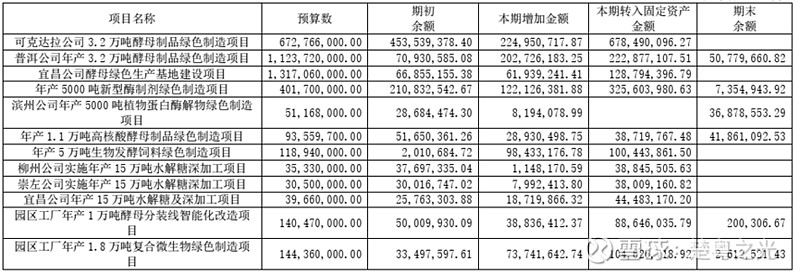

公司近些年产能扩充较快,2023年有19亿元的在建工程转入了固定资产。

从上述企业披露的情况来看,在建工程的工程总预算为55亿元,在2023年转入固定资产19亿元,但该表无从得知后续尚有多少在建工程转入固定资产,当前在建工程余额为5亿元。

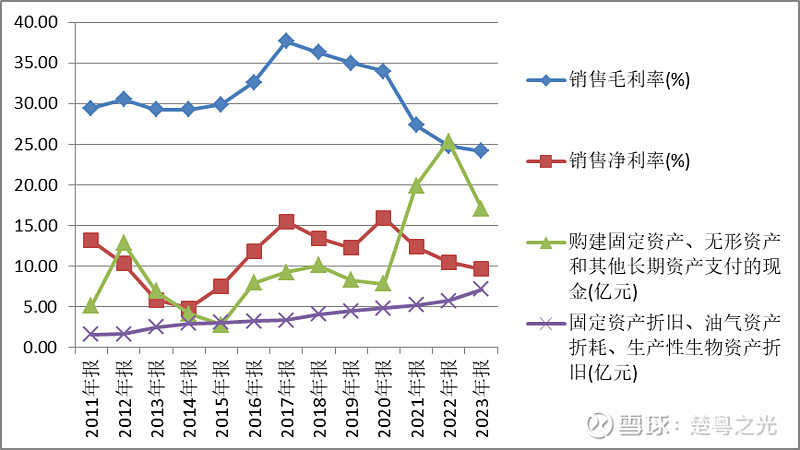

从公司的产能扩张情况来看,公司在2012年到2015年为第一个产能扩张区,毛利率较为稳定,适度有所下滑;2016年到2020年为第二个产能扩张区,毛利到高点后下降;2021年到目前为第三个产能扩张区,毛利继续下降。

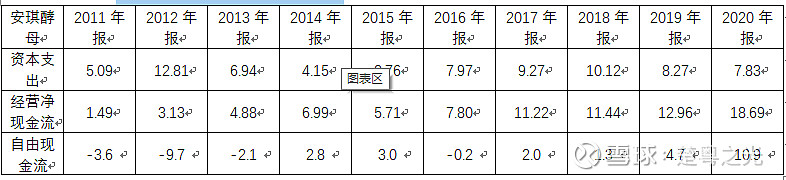

公司从2011年至2023年销售净现金流为121亿元,净利润100亿元,固定资产投入为138亿元。由于公司近三年的资本支出较大,暂并未产生效益。剔除近三年来看,2011年至2020年十年间,销售净现金流为84亿元,净利润为60亿元,资本投入75亿元,自由现金流有近10亿元。

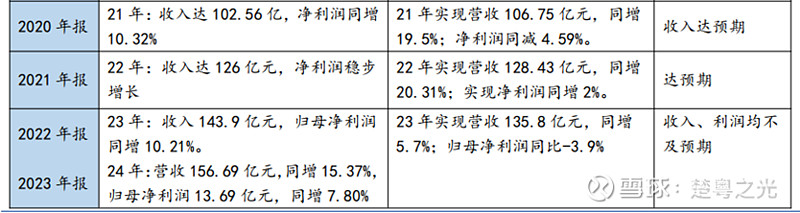

从目前已披露的资料来看,暂不知道2024年产能增加至多少,但从2023年年报披露的数据来看,2024年营收目标是增加到157亿,增幅15%左右,据此推算,产能增幅大致也在15%左右。

另外一个就是库存问题,2023年公司库存账面价值为38亿元,较2022年增加8亿元,其中库存商品增加了5亿元。2024年一季度库存增加至44亿元,较2023年末增加6亿元。

第二个问题:国内销售瓶颈问题

目前暂未有详细数据,从已经披露的一季度报来看,公司营收34.8亿,增幅2.52%,但经营活动净现金流出现了较大下降,去年为正1.26亿,本季度为-6.6亿,公司解释为增加采购支出及战略储备所致,从目前了解情况来看,也不排除公司在年初糖蜜价格较低时进行了大量的原材料采购,从存货来讲,存货增加了6亿,与经营净现金流的情况大致能匹配。

从2023年的销售情况来看,国内销售87.6亿元,同比负增长1.2%,国外销售47.86亿元,同比增长21.99%。而且从效益情况来看,国外的销售收入增长快于销售成本的增长,毛利率在30%左右,大幅高于国内。

从此销售业绩来看,国内的销售额在2022年进入到高峰,达到了88亿元,受制于2022年的高基数,2023年出现了一定程度的下滑。国外的销售额同比接连增长,保持了较为稳定的增长态势。

第三个问题:企业国际化的问题

目前,按照企业年报披露的情况,公司的产品在160多个国家都有销售,在20多个国家的市占率为第一,有6个海外事业部,全球有12个应用技术服务中心,在13个城市拥有生产基地,其中国内11个城市,国外有2个城市,分别在埃及和俄罗斯。

从销售额来看,国际销售额逐年增加,但如何才能将国际化的业务开展好,并没有很好的借鉴经验。从福耀玻璃成功的国际化经验来看,本地化是国际化成功的重要因素之一,员工、文化、产品的本地化将极大推动国际化的成功。

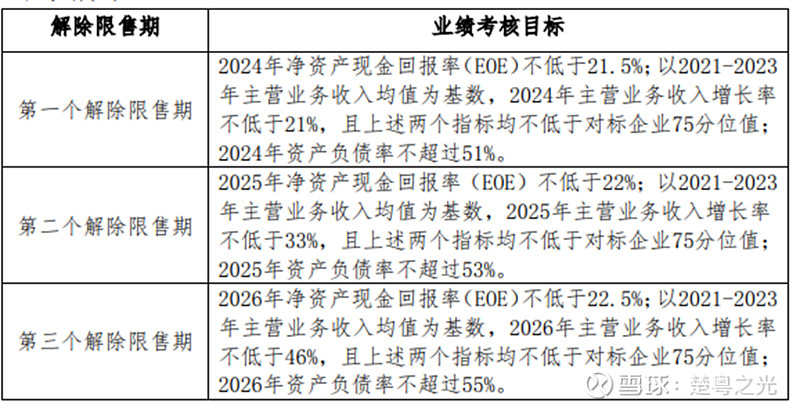

第四个问题:公司股权激励合理性的问题

首先,系统性回顾一下公司股权激励方案。本次公司的股权激励方案授予的限制性股票数量为1,189万股,约占目前公司股本总额86,866.9779万股的1.37%,限制性股票的来源为公司从二级市场回购的本公司A股普通股股票,授予的限制性股票授予价格为15.41元/股,当前股票市价为28元/股。

在限售期过后,激励对象获授的限制性股票将根据业绩考核情况在36个月内分三期解除限售,解4除限售的比例分别为33%、33%、34%。

EOE=EBITDA/平均净资产

被诟病最多的是几个方面:一是设置为EOE的考核指标,并未设置为ROE的考核指标,EBITDA=利润总额+固定资产折旧+使用权资产摊销+无形资产摊销+长期待摊费用摊销+财务利息净支出,由于公司近些年的固定资产进入折旧期,会大幅降低公司利润,该考核指标无疑是降低了管理层的管理难度,只要将折旧的会计规则改为加速折旧,便可提升指标。二是营收增长率设置较低,2021年-2023年平均基数为126.8亿元,按此推算,2024年-2026年营收要求如下:

由此来看,未来三年均按照10%的营收增长来要求。从公司历史业绩来看,2013年-2023年公司营收年平均增长15%,除去2023年,其他年份公司营收增长均在15%或以上,该业绩要求较低。

按照上述方案,公司进行测算,该部分股份支付预计涉及费用1.8亿元,费用按期确认,同时增加资本公积。

第五个问题:公司估值?贵or便?

如果按照自由现金流进行直接估值,由于公司近三年的资本支出较多,以2011年-2020年十年的周期来看,公司的自由现金流波动较大。

10年来,公司累计自由现金流10亿元。从公司的历史规律来看,公司在2011-2013年的产能扩张期,自由现金流为负值,2014-2020年公司产能进一步扩张,但扩张较为平稳,维持较为稳定的自由现金流,平均年FCF3.5亿元左右。2021年开始,公司加大了资本投入,2021年至2023年公司累计资本投入62亿元,净经营现金流37亿元,FCF为负值。如果假设公司在近几年资本投入完成后,降低资本投入的消耗,公司的FCF预计在15亿左右。

按照相对悲观的情况预测,三段估值,三年公司自由现金流到12亿元,后五年年化增长10%,后永续增长2%,折现率按照10%计算,公司价值为250亿元。与当前公司价值相差无几。

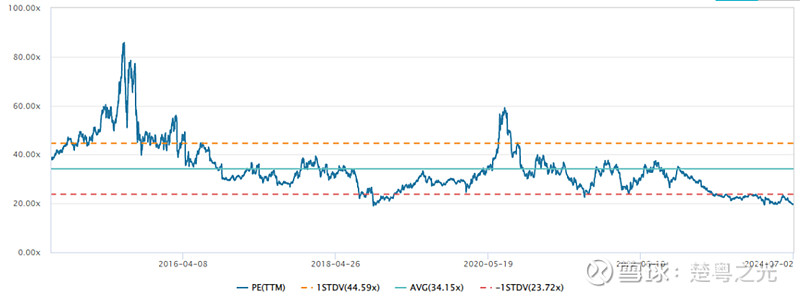

如果按照相对估值来看,公司当前的市盈率为20倍,市净率为2.52倍。

纵向对比,公司的平均市盈率在34倍左右,如按平均市盈率计算,2023年EPS1.47元,股票价格在50元左右。

从历史市盈率来看,两个市盈率高点分别出现在2015年和2020年,第一次市盈率高点为80倍,第二次市盈率高点为60倍左右。两次高点刚好是在两次产能扩张期的结尾,基本都是产能扩张后,资本支出减少,利润和FCF逐渐增多的时候,两次均在FCF绝对值的高点位。市盈率最低点出现在2018年,当年和次年资本支出均有较明显增加。

市净率的特点与市盈率相近,平均市净率为5.1倍,当前市净率是平均市净率的一半。

横向进行对比,由于该企业为生产酵母的企业,国内没有可比公司。但该企业行业为食品加工行业,双汇发展市盈率17倍,汤臣倍健市盈率16倍。

对安琪酵母进行一下swot分析。企业优势在于作为一家生产酵母的行业龙头,有一定的技术壁垒和规模优势,有一定的护城河。劣势一在于国内存在一定的瓶颈,在国内市占率第一的情况下似乎增长空间已经不大了。劣势二在于从企业的增长曲线来看,属于重资产投入行业,推动销售增长需要资本投入。机会一是企业在产品国际化方面目前有一定成绩,后续有可能能形成较好的增长。机会二是公司的产品YE、蛋白粉等有可能成为新的盈利增长点。挑战与机遇并存。挑战一是企业国际化的推进是否能够成功?挑战二是企业新的产品已经研发成功,是否能成功站稳市场并提升市占率?挑战三是本轮新的产能扩张期,库存明显增长,销售是否能跟上?

综合来看,安琪酵母目前增产对未来增收有一定预期,但还是具有一定不确定性,需要进一步密切关注企业后续的发展。