在跟身边的朋友交流的时候,我发现:

不少股友在研究股票的时候,经常把时间花在不重要的事情上。而对投资决策最重要的一件事,却经常被忘掉。

什么是最关键的那件事,我先卖个关子。

先聊聊股友们经常操心的那些不重要的事。

如果我猜的不错,下面三件事是大多数股友经常干的:

1、盯盘。看股价是涨了还是跌了,涨了开心,跌了郁闷;还非常容易受到盘面诱惑,涨了就追,跌了就跑路;

2、研究其他资金的想法和走向。看龙虎榜上的机构以及超级游资的买卖动向;看所谓的“聪明资金”港股资金的买卖;财报披露时,研究一下大神的取向,比如研究林园的,冯柳的。研究资金动向的目的,大部分目的在于预测股价的短期走势。

3、简单粗暴的判断股价高低。当评价一只股票的估值高低时,就去炒股软件上看PE高低,20倍以下会觉得低,20倍甚至40倍以上会觉高;另外一种方法,就是打开K线图,看K线位置是高还是低,离历史高位很低的位置,被认为低,否则就认为高。

上面3件事,尤其是盯盘和分析资金,是股友们耗费时间最多的事。我曾经也是这样。

但,类似上面的3件事,我不敢说它一点不重要,但至少可以说,没有那么重要。依我在投资中的经验,上面3件事在决策中占的因素不应该超过10%。上面那3件事,你花费的时间越多,你的投资会越糊涂。

成功的投资大师,都不断提醒大家,不要盯盘,不要分析资金走向。

比如,彼得林奇在他的书中这么写:

股价是投资中最容易得到的信息,但又是最没有价值的信息。

巴菲特在致股东的信中也说:

市场上有所谓的专业投资人,掌握着数以万亿的资金,他们不去研究企业下一步的发展方向,反而专研于其他基金经理下一步的动向。对他们来说,股票只不过是赌博交易的筹码。

那么,投资中不盯盘不分析资金,要做什么那些工作呢?

巴菲特在股东的信中主张大家研究企业,强调自己是企业分析师。林奇也提醒投资者:

如果你只追随一个数据进行投资,那么就追随盈利。公司盈利状况迟早决定证券投资的成败与否。

------------------

研究企业盈利状况,其核心就在于预测公司未来几年的成长情况。

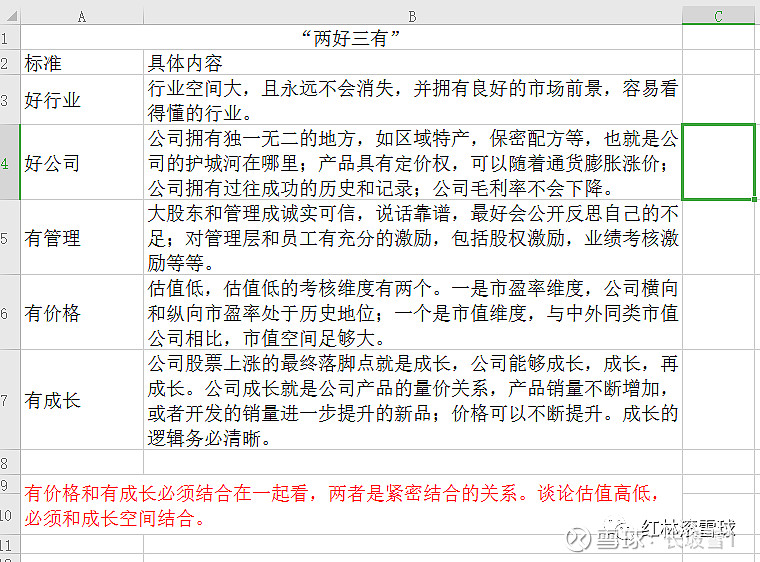

红林总结了一套“两好三有”的选股方法,经过实践,我发现真正决定投资成败的,就是要确定公司未来的增长状况。

实践中,我回溯过自己的股票买卖,凡是弄清楚公司未来增长逻辑的股票,基本都表现不错。那些股票表现一般的,经常是我忘了预测公司未来的成长状况,或者说没有弄清楚增长逻辑。

之所以容易被遗忘,因为相对其他要素,预测公司成长多少最复杂,它是动态信息,信息比较难获得。

大多数股友为啥经常干我上面提到的那3件事,因为干那3件事非常容易。盯盘很容易,对吗?盘后看看龙虎榜也很容易;看看股价K线高低也容易。大家都喜欢做容易的事。

包括我也是。

在我的“两好三有”体系里,其实最难的就是预测公司未来“有成长”的情况,因为企业的发展是动态,你要预测企业未来成长情况,就必须深入调研,才能获取有用的信息。

真是应了《聪明的投资者》中的那句话:

所有美好的事物,都是极罕见又复杂的。

------------------------------

尽管复杂和不简单,但为了赚钱,再大的困难,也值去解决,对不?

那么,如何研究企业的未来的增长情况?

我们先来看看林园的方法。

林园买股票,就是买未来盈利确定的公司。他说:

我得算清楚企业未来3年的账。未来3年的账算不清的企业,我不参与。

林园2003年买茅台的计算过程,是这样的:

2003年8月,林园去茅台调研的时候,茅台公司自己的人都说,公司库存的酒就价值300亿,而当时茅台市值90多亿。

所以,如果你认为茅台的酒可以卖出去的话,那么,那个时候,茅台肯定是低估的。

其实,红林认为,要非常清楚的计算一个企业未来3年的具体账目,给出一个精准的数字,是很难的。有些公司,他们的董事长也未必算的清楚。

我认为最现实的做法是:

你至少想明白公司未来业绩的增长的逻辑。

林园最近几年反复强调投资医药股。在王洪新写的林园《复合增长》的那本书中,关于林园投资医药股的逻辑,他是这么写的:

1、中国老龄人口的数量正在增长。这是确定的。

2、老龄人口增多,三大病的病患数量随之升高。这是确定的。

3、病患增多,三大病成瘾药物的需求随之升高。这是确定的。

4、药物需求增多,医药公司的利润随之升高。这是确定的。

5、医药公司利润增多,公司的长期股价随之升高。这是确定的。

在这么多确定性的逻辑推理下,林园坚定看好医药股。当然,林园肯定也是做了大量调研基础上得出的结论。 $片仔癀(SH600436)$ $云南白药(SZ000538)$ $同仁堂(SH600085)$

----------------------------

介绍完林园的方法后,我也分享一下本人在实践中的经验。

根本上说,无论公司的产品是什么,公司的业绩最终取决于公司产品的销量乘以产品价格。产品有更多销量,价格可以提升,都可以带来业绩的增长。在实践中,红林遇到的三种最典型的逻辑是:

1、公司现有产品在拓展新产能,产能增加无疑带来利润提升。如千禾味业上市后在新建酱油和食醋产能,产能的增加带来利润提升,也带来了市值由60亿到200亿的提升。

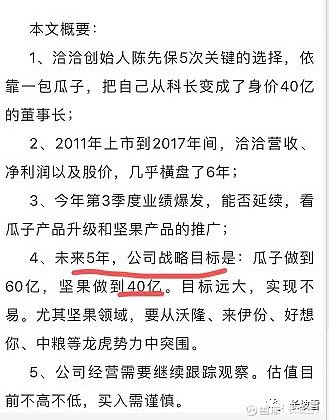

2、公司在拓展新品类,新产品的扩展成功无疑带来新的销量和利润。如洽洽食品在原有瓜子品类的基础上,大力拓展坚果新市场,并给出了相关产品的收入目标。

感兴趣的可以回看本人写的文章:洽洽食品5年首涨停,拐点已至?自2018年11月18日那篇文章发出后,洽洽食品的市值由90亿到如今的200亿。

3、公司产品价格在提升,也可以带来利润增量。这方面的案例有这2、3年的啤酒行情,你有没有发现,现在啤酒卖的越来越贵了,以前只有酿酒师才能喝到的酒,现在也可以高价买回来喝到了。啤酒行业的产品升级,变相提高了产品价格,也带来了整个行业龙头公司的利润提升。另一个经典案例是巴菲特手里的喜事糖果,他们家产品几乎每年或者每隔几年都提高价格,这样利润便滚滚而来。

当然,一个企业最好的增长状况是,公司产品销量在大大提升,而产品价格也在稳步抬高。产品的量价齐升,是企业经营的最好状态。

-------------------------

以上是从经验的角度,跟大家分享了一定要关注公司业绩的重要性,下面谈谈这种经验的理论支持。

从公司的绝对估值角度。一家公司的内在价值,就等于企业在存续期内可以创造的自由现金流的折现值。无疑,一家企业的存续时间越长,每年创造的净利润越多(暂时将自由现金流约等于净利润),公司的内在价值就越大。那么,一家净利润每年都不断增长的公司,无疑内在价值在不断提升,市值和股价就跟着提升。

从公司市值的角度。公司的市值=公司净利润*PE。公司市值的增加,主要靠净利润的增加和PE的提升,PE的波动是市场情绪的产物,很难控制,但一家公司净利润不断增长,公司的PE无疑也会跟着提升。根本上说,长期决定公司股价的,还是公司的业绩。

从这角度也能看出,最好的投资机会,是那种PE值很低,公司未来净利润会出现高增长的公司。因为高增长带来是指增长的同时,公司PE也会跟着放大,从而带来市值的双重暴击,这就是所谓的戴维斯双击。

-------------------

总结:

以我自己的投资经验,如果你想明白了公司未来业绩增长的逻辑,而公司估值又不高,那么买入这样的公司,你最大的损失是没有赚钱。

如果你都想不明白公司业绩增长的逻辑,那么,这样的投资无疑是在赌博。

衷心建议大家,买任何股票前,都必须想明白一件事:

公司未来3年甚至10年,营收和净利润的增长情况会如何?