周末研究时候发现了一个思路,顺便做了一下历史回测,表现有点让人震惊,感觉下周就要安排实盘了。

1. 策略内容

策略内容:暂时只讲基本思路,不讲具体算法。核心思路是看转债到底有没有充分跟涨。所以需要综合考虑这几个因子的影响,价格/溢价率/股债涨幅差(一段时间内的正股涨幅和转债涨幅差值)。

轮动时间:周轮动,每周最后一个交易日收盘计算并调仓。

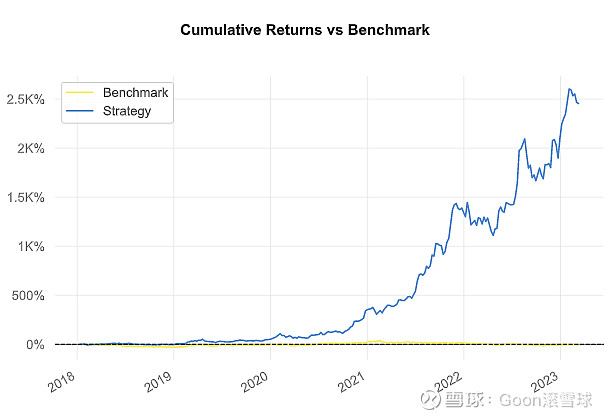

时间起始:20180101-20230310。

回测数据相当炸裂,回测周期一共2400%的收益率,作为策略基准对比的沪深300已经被秒得看不见了。

2. 策略统计

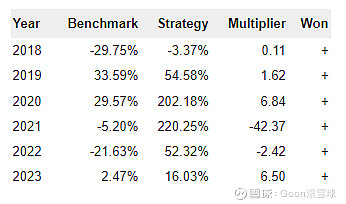

下面来看一下具体的表现,每一年都大幅跑赢了作为基准的沪深300%,即使是2022年,还有52%的收益。

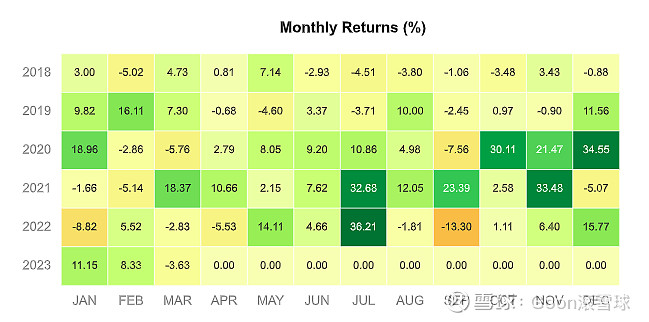

按月来看的话,收益最高的月份36.21%,亏损最多的月份-13.30%,盈亏比是可以接受的。

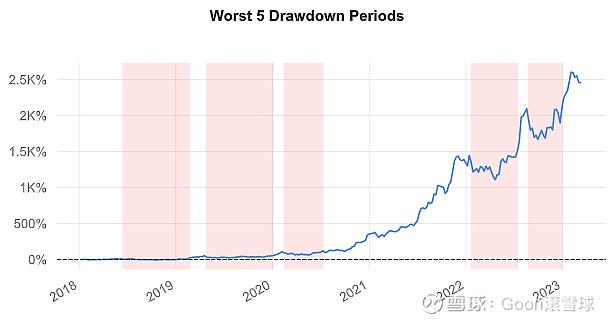

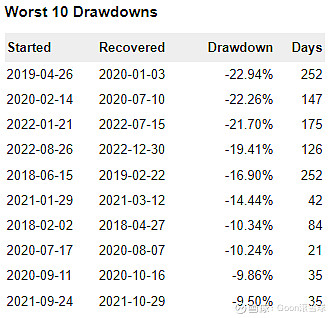

发生过三次20%以上的回撤,历史最大回撤-22.94%,持续了大半年才重回新高。

3. 总结

这个策略的在因子设计的时候,有清晰的逻辑,加上回测的数据支撑,感觉是个相当好的策略,考虑以后开放给星球的同学们抄作业,我个人也准备拿个小账户开始实盘。