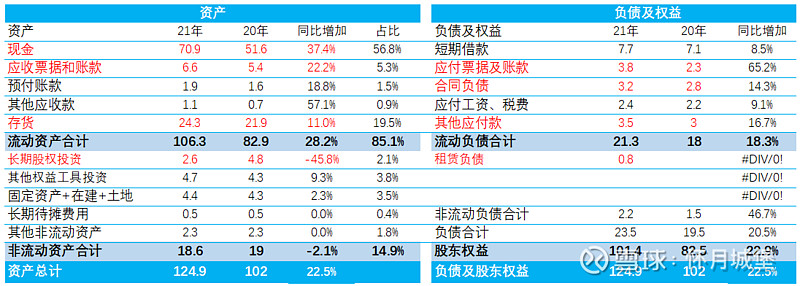

资产分析:

21年度资产变化如下图:

总资产124.9亿,同比102亿增加22.9亿,+22.5%;

负债合计23.5亿,同比19.5亿增加4亿,+20.5%;

本年度赚了净利润24亿,负债增加4亿,合计28亿,分红5.4亿,余22.6亿。

今年自由现金流比例达90%。

资产端增加22亿,主要表现在:

现金增加21亿 ;

应收增加1亿;

存货增加2亿;

长期股权投资减少2亿。

负债端增加4亿,主要表现在:

应付账款增加1.5亿;

合同负债增加0.4亿;

其他应付款增加0.5亿;

租赁负债新增0.8亿。

本期资产变化分析:

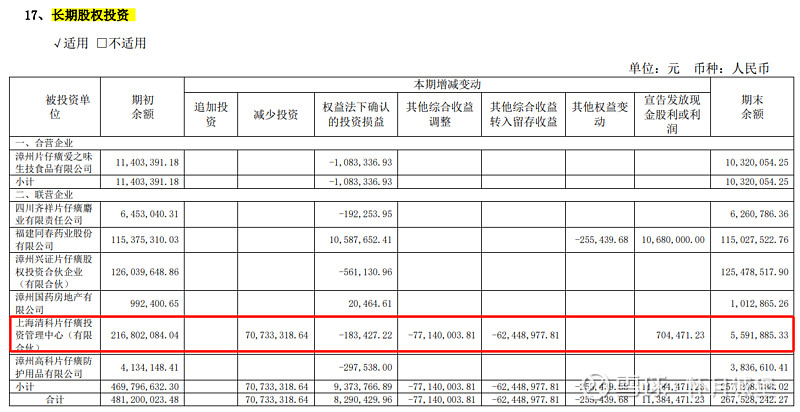

本期除了存货增加2亿外没有大额资本支出,同时减少股权投资回笼现金流,这是好事,片的投资一直比较低效还不如自家公司ROE高。

减少的股权投资主要是

上图看出,减少的2亿长期股权投资来自于上海清科片仔癀投资管理中心,从原来的2.16亿减少至0.5亿,基本清盘。

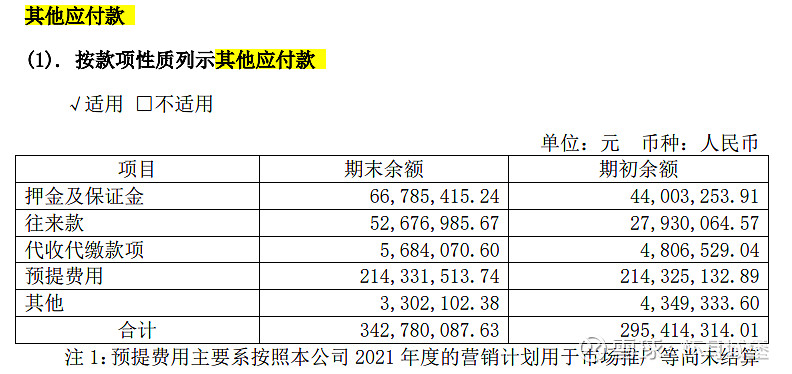

应付账款和预收账款增加2亿,是否代表供应链话语权加强,占用资金能力加强呢?有待进一步观察;

其他应付款如图:

其他应付款主要增加在押金和保证金和往来款两方面,主要是医药流通行业。无明显异常;

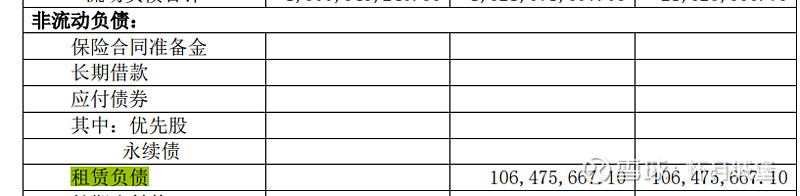

租赁负债如图

并没有新增租赁,期间调整了会计准则,调整后20年度租赁负债1亿。本期0.8亿,无明显异常。

盈利能力分析:

销售收入86亿,同比69亿,增加17亿,收现比1.08

营收80亿,同比65亿,增加15亿,+23%;

营业成本3.9亿,同比3.5亿,增加0.4亿,10.7%;

净利润24亿,同比16.8亿,增加7.2亿,+45%;

ROE 27.3%,同比21.9%,增加5.4个百分点;

毛利率50%,同比45%,增加5个百分点;

净利率25.9%,同比24.2%,增加1.7个百分点;

营业成本增加不多,毛利率提升较大,21年并无提价,应该是放量增长,营收大幅增长所致。

费用分析

销售费用6.5亿同比6.4亿微增;

销售费用率8%,同比9.8%,降低1.8个百分点;

管理费用3.7亿同比3.3,微增;

管理费用率4.6%,同比5%%,降低0.4个百分点;

研发费用2亿,同比0.97亿,增加1亿;

可见费用端也无明显增加,21的利润提升一方面来自营收增加、毛利提升,另一方面费用微增,呈现出景气现象。

经营分析

行业格局和趋势:

2021 年,面对复杂多变的国内外环境和新冠肺炎疫情防控形势,医药工业 依然实现了较快增长。据国家统计局数据显示,2021 年我国医药制造业规模以 上工业企业实现营业收入29,288.5亿元,同比增长20.1%;实现利润总额6,271.4 亿元,同比增长 77.9%。随着健康中国建设全面推进,人口总量持续增长,人口 老龄化程度进一步加快,医药卫生体制改革不断加大,我国医药行业将进入以创 新驱动发展为主线的高质量发展阶段。

对外股权投资总体分析:

公司股权投资总额为 17,246.49 万元,比上年同期 7,738.26 万元, 增加 9,508.23 万元,主要投资项目为控股子公司片仔癀化妆品投资新设孙公司福建 片仔癀化妆品商贸有限公司 1.5 亿元,控股子公司厦门片仔癀宏仁医药有限公司增资 安国宏仁药业有限公司 1,020 万元。

重大的非股权投资:

公司投资新建科技大楼,项目总投资估算为 99,908 万元(含土地竞拍款 12,750 万元)。本次投资新建事项的资金来源为公司自筹资金(具体内容详见 2020-033 号 公告)。 截至 2021 年 12 月 31 日,公司已取得位于漳州市高新区 2020G02 地块的土地 使用权并确认无形资产 13,132.50 万元(含土地竞拍款及税费),确认在建工程 1, 134.64 万元。

发展战略:

20年:

公司紧紧围绕主业,以品牌为旗帜、以资本为纽带,积极向产业链上下游拓展,形成“一核 两翼”的战略发展格局:努力构建以传统中药生产为龙头,以保健药品、保健食品和特色功效化 妆品、日化产品为两翼,以医药流通为补充的大健康产业集团,把片仔癀打造成拥有厚重中医药 文化价值、国内一流的大健康养生品牌。

21年:

公司实施“多核驱动,双向发展”的新战略蓝图,即做优片仔癀,做大片仔癀牌安宫牛黄丸,做强片仔癀化妆品;向内挖掘潜力,提质增效,实现片仔癀高质量发展; 向外利用片仔癀的品牌优势、资本优势、资源优势,积极寻找合适标的,稳妥推进外 延并购,以期实现公司高质量跨越发展。

经营计划:

21年并没有给出经营指标计划

总体分析

1、21年公司并无提价,但是放量增长,营收增长,毛利提升,一片向好。回头来看,应该是疫情期间销货量大幅增加,冷静下来想这一年的增幅并不可持续,随着疫情缓解,片仔癀销量会回归常态的水平,因此切不可拿21年数据线性外推今后几年的增长情况。

2、发展战略变化:由原来的一核两翼调整为“多核驱动,双向发展”,一核两翼战略是14年提出来的至今已有七年的时间了,从结果来看战略执行情况并不理想,坚持的化妆品和食品两翼基本没有明显变化,公司利润的增长完全依靠主业片仔癀。今年提出了新的多核驱动,双向发展战略,主要是做优片仔癀,做大片仔癀牌安宫牛黄丸,做强片仔癀化妆品。做大安宫牛黄丸好理解,这块需求较大,但是要和同仁堂安宫牛黄丸竞争了。做强化妆品这块多年来一直没有什么起色,对一块的投资一直是偏多的,今后还要拿地建厂进一步增大投资,可以说这块支出个人并认可,一方面上海家化本身还没有反转,本身经营面还有问题,没有形成强大的产品力和品牌力。虽然跟片仔癀的合作是国企与国企之间的合作,但创新能力、产品创新这块并无特色,以后又怎样破局呢?

3、未来基建投资支出加大,片仔癀连续多年资本支出控制在2-3亿以内,近年存货大幅增加,资本支出来到了4-5亿左右。“片仔癀”的现金流非常好,但分红率只有30%左右,公司现金比例超过50%,但并没有选择很好的回馈股东,增加分红或者回购注销等措施。看着这么多钱不干点啥可能管理层实在受不了了。忍不住想要做点事情。但是从投资回报的角度观察,大幅基建投资在化妆品上是对股东的不负责任,没有站在股东层面,个人觉得这个战略投资很不审慎,让人对管理层的信心减弱许多。

4、应收增加,存货大幅增加始终是个隐忧,21年得益于疫情需求,中医药有个量的爆发,但毕竟不是常态,此时加大库存是否合适还需要持续关注。