最近的暴涨源于未投产的云母提锂相关业务,根据2018年3月31日公告,预计这一业务营收6亿,利润5200万。

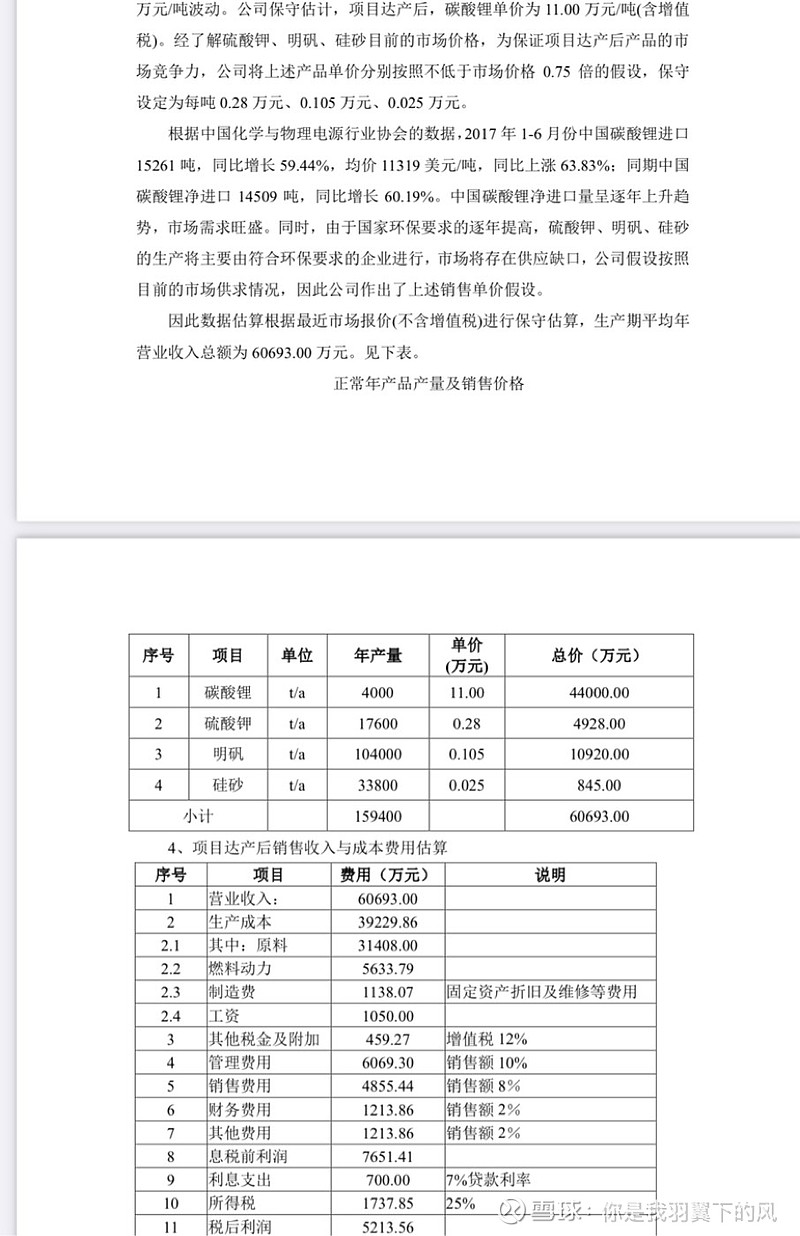

当时预测4000吨碳酸锂每吨价格11万,现在实时价格大概9万,这么一来营收要少8000万,投产之后很可能是要亏钱的,这也可能是碳酸锂业务预计19年投产而时至今日还在调试的原因。

假设碳酸锂生产线利润4000万(按5000万的80%),给70到120PE,这一块业务的市值在28亿到48亿,总市值在48亿到68亿,目前市值35亿,还有37%到94%空间,股价对应65/93

| 发布于: | iPhone | 转发:3 | 回复:11 | 喜欢:4 |

锂电行业一般给50倍pe吧?给70-120是不是高了?

那高手对于金银河的目标价看到多少?

快跑,主力都跑完了,现在抄就是接盘侠

讲了三年,这个云母提锂的车间一直没建起来,大股东的老厂房高价卖给上市公司,然后用这钱到手 15元低价增发,你看到这种骚操作吗?如果你跟了这股三年,你会发现大小非除了减持还是减持,

作为锂电和有机硅的高景气赛道,这几年业绩亏损,基本不赚钱,

这种就是个垃圾,未来哪里来回哪里去

坑货

有机硅也价格新高,老业务20亿的基础估值可以外往上提提