$周生生(00116)$ $周大福(01929)$ $六福集团(00590)$

相比同行,周生生21年业绩相对较弱,仔细看年报可能能看到公司的一些问题和运营上的变化。

1. 收入增长与净利润增加的剪刀差

- 收入增长47%,从20年150增长到21年220亿,净增70亿;

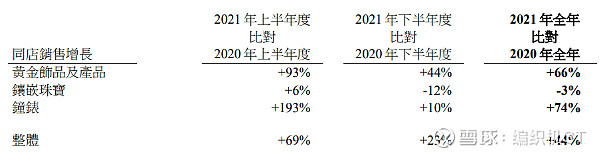

- 毛利率从20年27.64%,下降到21年25.27%,下降近2.5个百分点。毛利率的下降一方面来自于金价在期间的涨幅,另一方面来自周生生在大陆销售结构的问题,黄金类饰品相对偏高且毛利率较低导致。后面看同店可知,大陆地区同店销售增长主要来自黄金饰品,镶嵌类是下滑的;

- 销售费用增长51%,从24.8亿增长到37.5亿,净增12.7亿。占收入比重从20年16.5%增长到17%,占比增长0.5个点。绝对金额增长多,但是占比还可控;

- 持续经营业务税前利润从20年9.44亿,增长到21年10.1亿,税前净利率从20年6.3%下降到4.6%,下滑1.7个百分点,综上可见,主要为毛利率下滑所导致。

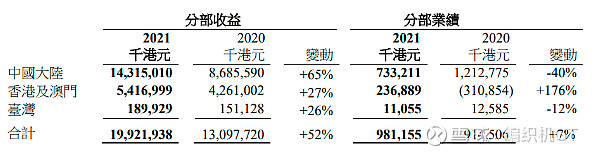

2. 大陆地区:大陆业务是未来增长的重点,且已经占据整体收入3/4。

- 大陆部分收入同比大幅增长65%,但是分部业绩下降40%。根据业绩报解释,由于整体增加了黄金饰品的销售比例导致毛利率下滑,从同店数据中可以看得更清楚;

- 同店:整体增长44%,下半年因为低基数因素消失,同比增长23%。值得注意的是,21H2高毛利的镶嵌类珠宝同比下滑12%,从而使得整个黄金饰品:镶嵌类:钟表的销售比,从20年的6:3:1,变化为7:2:1。尽管销售大幅增长,但对毛利增长贡献有限;

- 开店:大陆地区开业161家,结业39家,净开店122家。在运营店数从动653家增长到775家。值得注意的是,1)计量租赁负债时并没有包括在内的租赁款项,从20年6.54亿增长到21年9.12亿,增加2.58亿;2)开关店都需要成本,按照流转200家计算,21年资本开支为4.18亿,其中2.92亿为新店开业和重新装修。2)除了主牌周生生外,在运营新品牌4个,Minty Green、Emphasis、Promessa、MarcoBecego。新的品牌需要新的代言人树立品牌形象,店面形象,从而贡献更多的营销费用。预计22年净开店100家。

3. 港澳台地区:

- 虽然有疫情和严格的边境管制,港澳台依赖本地消费开始复苏。收入同比增长27%,分部业绩回正到2.37亿。这是香港本岛完全脱离大陆游客情况下的水平,应该是稳定可持续的;

- 港澳台的销售结构相比大陆地区也更加健康,黄金:镶嵌:钟表的销售比为6:1.5:2.5。

周生生整体毛利率水平一直处于香港3大(周大福、周生生、六福)中较低的水平,以20年年报为例,周大福GM为28.61%,六福为29.71%,周生生为27.64%。除了直营和加盟模式的差异性外,单店销售结构也有较大的差异性。周大福20年同店结构为黄金饰品:镶嵌类:中标为6.8:2.4:0.7,而周大福黄金饰品中创新品类古法金(含故宫联名系列等)占比又较高,自然会有更高的毛利率水平。对周生生来说,在大陆区域的拓展不仅是店数的增加,还是如何建立品牌认知,找到中产阶级消费群体,从而实现产品溢价的过程。而这个过程也需要新品牌尝试(周大福收购国际成熟品牌),产品创新,以及明星代言(体现在销售费用)。

对于投资来说,周生生估值的恢复到消费品估值的过程,也不仅业绩恢复正增长,而是找到一个除了简单黄金加工品以外的溢价消费者心智。这个过程收益和风险也是不对称的,目前的估值至少能够提供一定的向下保护,未来万一某一个细分品牌成功了呢?