新能源!新能源!新能源!重要的事情说三遍!新能源汽车、光伏、碳中和、锂电池、钠离子电池、储能、风电,这些词语相信炒股的朋友已经是耳熟能详了吧,那么在光伏、锂电池等热门板块即将见顶的时候,资金会不会高低切,选择相对低位的风电呢?

目前陆上风电运营商盈利能力不低于光伏,从全球范围来看风电已经是最便宜的能源。根据IRENA数据,2020年陆上风电度电成本为0.3元/KWh,低于传统的化石能源(0.36¥/KWh)和光伏度电成本(0.4¥/KWh),成为全球最便宜的能源。

此外风电招标价格下降和风电机组大型化带动风电率先实现平价。2021年上半年招标价格同比下降26%;招标机组容量以3MW以上为主,机组大型化后装机台数减少的同时单机成本并没成比例的增加。目前国内陆上风电已经实现平价,预计3年左右海上风电也将实现平价。

一、新强联,255.72亿

上涨逻辑:国产化程度低的轴承生产商,风电轴承进口替代龙头。

基本资料:公司主营业务为从事大型回转支承和工业锻件的研发、生产和销售。公司的主要产品包括风电主轴轴承、偏航轴承、变桨轴承,盾构机轴承及关键零部件,海工装备起重机回转支承和锻件等。

最新业绩:公司发布一季报预告:2021年Q1预计实现利润0.62-0.7亿元,同比增长128.1%-175.5%,报告期内,产能释放、风电主轴产品国产替代等因素使得公司业绩大幅增长。

未来展望:随着风电行业稳步增长,依靠风电高技术附加值轴承产品进口替代获得发展空间,公司上市及定增后布局研发扩产,未来盈利能力有望提升,有望成为卡位大容量风电轴承细分赛道的龙头企业。

未来业绩增速:2021~2023年预估净利润增速为14.4%、51.2%、30.9%。

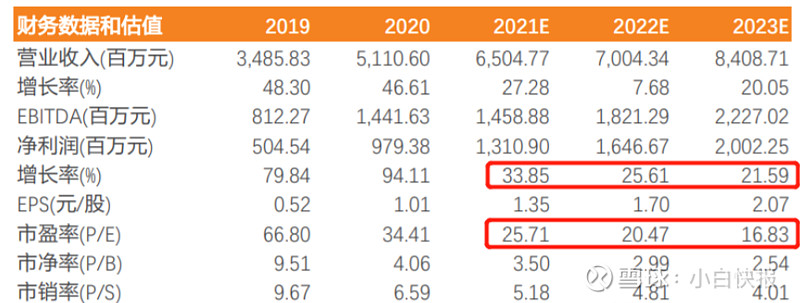

二、日月股份,335.76亿

上涨逻辑:具备全球竞争优势、领先布局大型化铸件。

基本资料:公司的主营业务是大型重工装备铸件的研发、生产及销售,主要从事大型重工装备铸件的研发、生产及销售,产品包括风电铸件、塑料机械铸件和柴油机铸件、加工中心铸件等其他铸件。

最新业绩:公司发布2021年一季报,2021年Q1实现归母净利润2.72亿元,同比增长108.88%,业绩超预期。报告期内,公司在原材料上涨背景下,把成本管控做到极致,通过供应商管控、全员成本考核、铁屑回收等多种策略有效控制成本。

未来展望:公司为风机铸件龙头,下半年随着新日星2期投产,产能将进一步提升。公司近两年新投大兆瓦产能具有稀缺性,订单中海上风电、国际客户等高附加值订单占比逐步提升。随着公司销售渠道的进一步打开,公司周期属性弱化、成长属性进一步强化。

未来业绩增速:2021~2023年预估净利润增速为33.85%、25.61%、21.59%。

三、运达股份,总市值:92.23亿

上涨逻辑:过去两年高价订单将在2021年确认收入和零部件价格下跌带来的剪刀差扩大将提升主机厂的毛利率,新接订单超过金风科技。

基本资料:公司的主营业务为大型风力发电机组的研发、生产和销售。公司产品主要为1.5MW、2.0MW和2.5MW系列风电机组。

提示个八月的机会

7月7日分享的江特电机(002176),目前涨幅已经达到了126.8%

7月9日分享的科士达(002518),目前涨幅已经达到了97.4%

7月2日分享的精功科技(002006),目前涨幅已经达到了64.6%

8月经过周末两天的复盘,我又选出了一只8月的第一支翻倍股,目前筹码也是底部集中,业绩绩优的锂电池+化学制药概念的龙头股;出现了政策性大利好,得到了国家的大资金扶持;国内外订单火爆,中报业绩有望翻倍!

风控原因,这里就不多说了!想解套的朋友可以寻找 @微信【KDJ5943】,然后打出“8月”即可!预计短期有一波主升升浪机会涨幅100%以上!跟上8月的布局,术业有专攻,选择大于努力。

1、可靠消息:股票机构和社保基金共同联合10y重仓该股!

2、流通盘极小,容易控盘,主力资金拉起来非常容易!

3、筹码集中,上方少有套牢盘,多数是良好的趋势,主力启动意图明显;

4、量能开始异动,仙人指路指明了方向,连续多日资金净大单净入扫货,呈多头趋势,13日线金叉34日线,投石问路短线出现;

5、股价较低,10元以内,幅度空间大!目标明确。

最新业绩:公司发布2021年一季报,21Q1单季营收20.17亿元,同比增长96.69%,归母净利润0.43亿元,同比增长943.22%。报告期内,公司行业地位和创新能力持续提升,风电机组随容量增加和技术进步。

未来展望:公司是国内最早成立的风电企业之一,随着整机招价格下降,本次在整机环节正在发生技术革命将带动行业在十四五期间高速发展,预计十四五期间风电装机将迎来质的飞跃,年均装机中枢为65GW、2025年国内风电新增装机有望高于80GW。

未来业绩增速:2021~2023年预估净利润增速为114%、57%、24.4%。