海天味业杜邦分析(盈利源泉)

海天味业的盈利来源,可以通过杜邦分析进行拆解分析;公司未来盈利的持续性也可以通过杜邦分析看ROE是否能保持和提高。

1、盈利来源

从图表中的数据,可以读出的信息:海天味业10年来净利率一直保持上升;资产周转率处于下降趋势;杠杆倍数徘徊在1.5左右,比较稳定。而且海天味业的净利率走势和ROE走势类似,初步猜测判断公司可能属于“高利润低周转型”的商业模式。

从海天味业和同行的对比数据中可以看出,海天味业近8年的净利率24.48%远高于行业的竞争对手15.13%;总资产周转率虽然始终是高于同行的,但差距不是很大,因此可以判断出它是属于“高利润率,低周转率”类的生意。

过去8年、10年海天味业的ROE维持在30%+的高峰,主要是净利润率持续提高导致的,因此,接下来要把分析的重点放在未来海天味业的净利率是否还能持续提高上。另外,海天的总资产周转率持续下降,那么总资产周转率未来是否有提升的可能,从而提高公司的ROE,提高公司的盈利。

2、未来净利润率分析

净利润率=净利润/营业收入=(营业收入-营业成本-三费-所得税)/营业收入=1-成本率-三费占比-税率

税率,可以忽略不计,这不受公司调控。高新技术企业15%所得税率,小微企业20%所得税率(应纳所得税额小于100万,25%计入应纳所得税额,征收20%的税率;100万<应纳所得税额<300万,50%计入应纳所得税额,征收20%的税率),一般(其他类)企业25%。海天25%所得税。

因此,分析净利率要从两个方面来考虑,毛利率(成本率)的角度以及三费占比。

(1)、毛利率(=1-成本率)

根据上文护城河的分析已经知道海天味业18年之前,毛利率逐年提升,近几年下滑原因是:1、原材料成本端的上升;2、新会计准则的调整“销售费用中的运费调整至营业成本中,促销费抵充营业收入”。因此,毛利率将来是否可能提升,一个关键因素就是成本率是否能够降低(1-成本率=毛利率)。

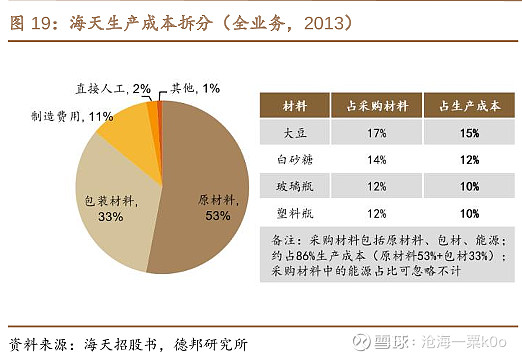

从公司20年报中的成本分析表数据可以看出,海天味业调味品的营业成本构成中“直接材料”占大头。2020年“直接材料”占营业成本比重为83.41%。细分到各大品类,无论是酱油、调味酱还是耗油,直接材料都是构成营业成本的主要因素。因此,分析的重点就是看原材料成本是否能够下降?那么,海天味业的“直接材料”是什么呢?

通过上图和查阅公司招股说明书,可以了解到,这个“直接材料”是指原材料(大豆、盐、白糖等)、包装物(塑料瓶、玻璃瓶、纸箱)及能源(水、电、)。同时可知,原材料和包装材料是营业成本(直接材料)中占比最多的。

结合前面对净营业周期的分析,知道海天味业相较于同行,对上游具有一定的话语权(低预付款项),但也难以抵挡上游原材料的价格。

那么成本率分析的关键就是:未来这些原材料价格是否会下降?或者公司能否通过提价,将成本转嫁给终端需求。

通过查阅原材料历年的价格指数及公司20年报P27“可能面对的风险”,可以了解到,公司采购的原材料(农产品)受供求关系的影响,具有周期性。因此,未来原材料可能会下降,未来什么时候却是个未知数了。看了一下历史数据,原材料价格上涨一般是持续2年左右的时间,这轮价格上涨从18年开始了,估计明后年价格应该会下降了。注,这仅仅是看历史周期推断,逻辑不是很严谨。

原材料价格的下降,不受公司的控制,那么,公司是否可以通过提价转嫁成本上升呢?

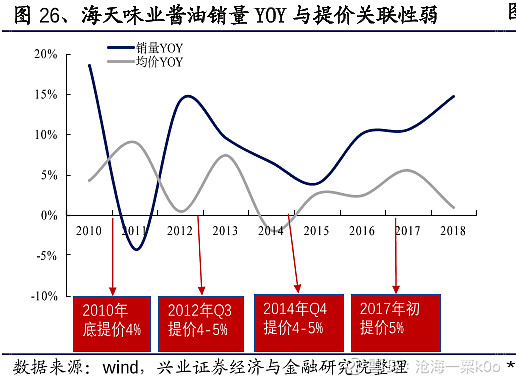

梳理公司提价历史,发现:1、公司提价周期一般为2年,即每2年提一次价;2、历史上确实有多次应原材料价格上涨而进行提价;3、海天味业的提价,在行业内具有主导权,即公司不提价,其他同行内的公司不敢率先提价;4、提价与销量具有关系,量价齐升或价升量降(这是同行不敢提价的真实原因)。

综合判断,公司可以通过提高产品的终端售价,以此来提升毛利率,但需要结合终端的需求(量),也就是消费的需求程度,不然可能适得其反。

(2)三费占比

从表格数据可以看出,海天味业的三费占比控制得不错,近年来有下降趋势,其中管理费用率、财务费用率占比较低,且比较稳定,销售费用率是大头。那么海天的销售费用率能逐年降低吗?通过前面护城河分析三费占比,销售费用大幅回落,主要是会计准则的变更导致的。同时,由于调味品属于同质化产品、产品差异较小,属于销售推动型,在竞争中,费用投入一旦控制过低,销售额就会大受影响。虽然公司年报里表示通过大力发展线上销售,意图降低相关费用,但线上销售渠道目前占营收比重只有1%-2%左右,还有待观察。而且,我们平时买酱油是在酱油快用完了,才去超市购买的,很少会有线上提前备货的吧。同时,公司的核心竞争力——线下经销商渠道网络。因此,三费公司只需保持平稳即可。

3、未来总资产周转率分析

总资产周转率=营业收入/总资产

提高总资产周转率:1、提升收入,降低资产;2、营收的增速快于资产的增速。

从表格数据可以看到,近10年来海天味业总资产的增长率明显高于营业收入增长率,因此这也就解释了为什么海天味业的总资产周转率会呈逐年下降的趋势。(2014年公司上市募资19.22亿元)

1、营业收入

营业收入=销量*单价

上文提及:调味品行业品类繁多、格局分散。海天味业酱油市占率19%,酱油处于成长期的后期;耗油市占率42.2%,处于成长期的开始;调味品市占率5.8%,处于导入期和成长期之间。未来海天可以凭借多少深耕、下沉的销售渠道,获得更多的市场份额,行业集中度提高。而且,近几年消费需求疲软,未来消费需求恢复,随着城镇居民人均收入的不断提高,消费者对调味品品牌、质量、应用场景日益重视,愿意支付更多去获得更好的调味品。酱油品类也呈现出向高端升级的趋势明显,低盐、零添加和有机等高端产品逐渐兴起。

单价。原材成本居高不下的情况下,海天不提价,有利于加速行业出清(小作坊不挣钱,要么被收购,要么倒闭,市场份额被夺走)。前面分析,也提及了海天足够有资格进行提价,同时,未来原材料价格下降,成本降低,公司净利润也会提高。

2、总资产

再来看海天味业的资产构成。表格数据显示,海天味业的流动资产占总资产的比例非常惊人,高达82%左右。在这样惊人的巨额流动资产中,现金又占了超过一半。这既说明海天味业的财务相对很安全,因为大家可以看到它的流动比、速动比都很高,速动比长期超过了2,但另一方面又意味着海天味业在资金使用上效率不高,它并没有有效地利用资金,为公司带来效益。

降低现金的办法,对于海天比较好的有:一是扩产;二是分红。

从公司年报来看,公司正在积极布局全国、高明厂区和江苏厂区等扩产项目。

其实,最友好的还是分红,要是万一扩产,产品卖不出去就完蛋了。

近三年,公司分红率虽然都超过了50%(利润的一半都拿来分了),但是处于下降状态的,因此,公司可以通过提高分红来降低资产,从而提高总资产周转率。

4、小结

海天味业是一家高利润低周转的公司,通过数据,知道其超过30%的高ROE是由高的净利率贡献的。但是海天味业的高净利率受到原料涨价和消费意愿低的影响,海天可以通过提价来转嫁成本,未来随着经济的回复,居民消费水平的提高,公司净利率的提升可能性还是很高的。

同时,海天的总资产周转率在营业收入方面由于终端需求的影响,增速放缓。在总资产方面由于公司资金利率效率较低,公司可以提高分红来降低总资产,因此总资产周转率提升的可能性也很高。

综上,对于未来几年海天味业还能维持净资产收益率ROE于30%以上的高位,还是可以看得到的。

关于提价,公司2020年12月17日晚间表示,2021年海天味业无提价计划。

国庆前,也就是中秋期间,市场就有关公司产品调价的传闻。后来(9月27日)公司就进行了澄清公告:“由于今年以来各主要原材物料、运输、能源等成本持续大幅上涨,给公司的经营带来了一定的挑战,近期公司正在评估是否对产品价格进行调整,但调价计划尚未最终确定。如实施调价计划,会对公司的成本、利润、市场等多方面产生影响,因此调价对公司未来业绩是否增长带来不确定性,请广大投资者注意投资风险。”

据此,判断估计明年初公司才会宣布调价计划。因为,今年和2016年的情况类似,在原材料成本上升,终端需求走弱,库存渠道走高下,公司会加大销售费用,帮助经销商清理渠道库存。随着需求层面的好转,明年年初宣布提价,会实现量价齐升的情况。

但......但!!!公司于10月13日宣布提价的公告:“鉴于各主要原材物料、运输、能源等成本持续上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为 3%~7%不等,新价格执行于 2021 年 10 月25 日开始实施。本次部分产品调价可能对市场销售有一定的影响,因此调价对公司未来业绩的影响具有不确定性,请广大投资者注意投资风险。”

说明今年原材料价格的上涨还是对公司影响很大,不清楚提价,对终端需求销量情况怎么样,只能等明年年报一季报出来在看看了。