通俗易懂的万科财报分析,转自【我是腾腾爸】$万科A(SZ000002)$ @

万科昨天晚上公布了2020年财报。

先看市场比较关心的两项主要数据:2020年,营收4191亿,同比增长13.9%;归母净利润415亿,同比增长6.8%。

为什么营收增长了近14%,而净利润增速不到7%呢?

原因就一条:营业成本太高。

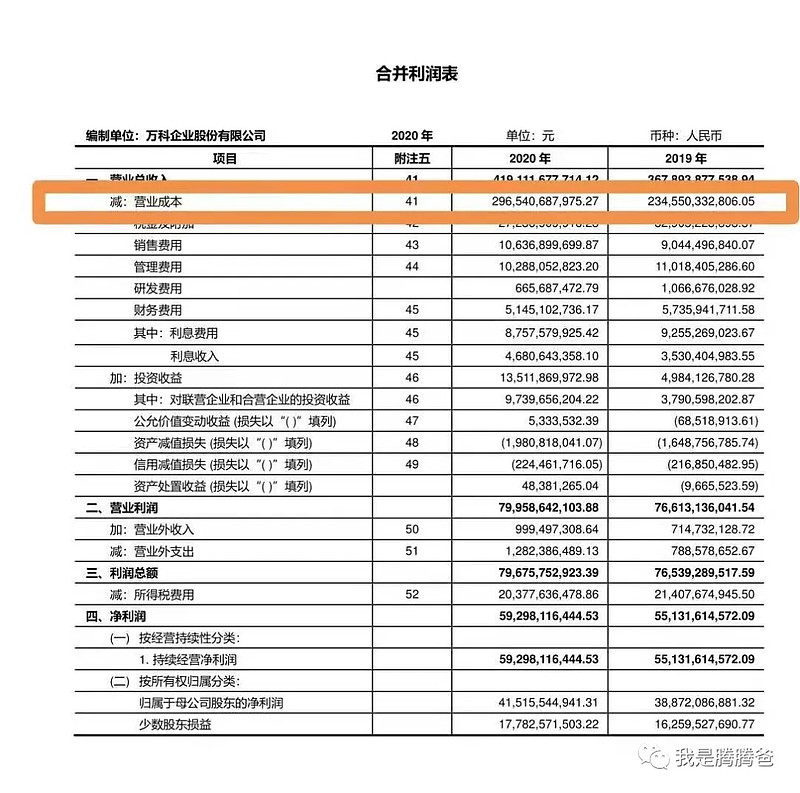

2020年,万科营业成本2965亿,比2019年同比上升26%。

营业成本为什么上升这么大啊?

因为三四年前,也就是2016、2017年时的购地成本高啊。

为什么一定得强调三四年前呢?

因为万科的存货周转率多年来一直维持在0.28上下——这个数据意味着万科房地产一轮完整的的经营周期约为3.5年上下。

换言之,万科2020年卖的房子,就是在2016-2017年间购买的地块上开发出来的。

那阵子房价有过一轮疯涨,所以带高了地价。

呵呵,现在貌似在还账。

顺带着说句题外话哈——房地产公司实际上并不喜欢房价地价高涨。

还是在稳定环境下经营比较有利可图,因为那样对房地产公司而言,预期性更强,压力不大。

这跟一般人的感受,大不相同吧?

不信的话,你去问问那些大一点的房地产公司。

喜欢房价高涨的永远是小公司——反正就开发眼前手下一个两个项目,房价上涨,能赚一笔是一笔,至于房价上涨带来的地价上涨,跟我有什么关系呢?

对万科2020年的这份业绩数据,舆论场上一如既往地两极分化。

有人说,万科还是稳得一比——嗯,究竟还是龙头啊。

有人说,万科业绩不如预期——嗯,爆雷了。

腾腾爸怎么看呢?

营收在我的预想之中,净利润增速比我预想的略低一点点。

失望吗?

这倒不至于。

如果这份数据是在正常年份——没有瘟疫,没有调控——我会略表失望。

但考虑到疫情冲击和政策调控,心里又坦然了。

投资投的是未来。

我们最好还是把目光回归到企业本身。

我以前给大家归纳总结过,我看万科的财报,最看重的是下面几项数据——

购买商品及劳务支出,你可以大致看成买地支出(当然不仅仅是买地支出)。

2020年,整体是维持了2019年的规模。

增速为近年最低,这可能受疫情影响——上半年拿地少,下半年才逐渐增多。

这影响的,可能是2023年之后的经营数据。

2021年销售的商品房,取决于2017-2018年数据——往前看看,那两年整体还是不错的。

所以你不用担心今年万科有没有充足的房源可卖。

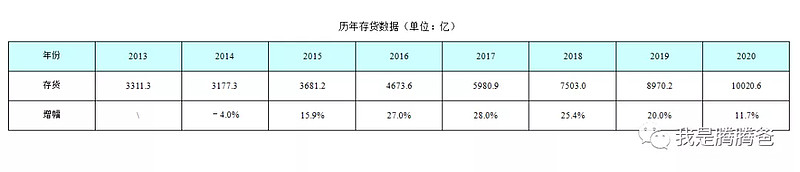

存货数据,你可以大致看成公司未来利润的蓄水池。

现在各地、尤其核心城市、一线城市的房子,还没有不好销售的情况。

2020年万科的存货还在稳定增长。

当然,增速也在下降。

对这一点,我们也需要观察2021年的数据——到底是疫情冲击,还是企业因应政策作出的收缩性调整。

我个人预测,今年会好。

预收款项,你可以大致看成公司已经装进兜里但还没转化成收入的利润调节器。

万科2020年的预收款项已达6316亿。

毛估估,按2020年10%的净利润率(415亿归母净利润/4191亿营收)计算,这6316亿的预收款项已经储存了大约630亿的归母净利润。

再说一遍:房地产公司的业绩调节空间,非常大。

调节按钮就隐藏在预收款项之中。

以万科为例:想让业绩增速提高或降低几个点,可能就是管理层脑子里一闪而过的事情。

总体上吧,2020年房地产公司委实不易。

上有政策调控,下有疫情冲击。

经营没萎缩,可能就是好同志吧。

万科管理层放话,希望2021年净利润可以达到500亿。

如果实现的话,意味着2021年业绩增速将达20%以上。

对这一点,舆论场上同样两极分化。

我的观点还是很乐观——能不能达成,就看管理层愿不愿意喽。

嗯,就讲这么多吧。

股价怎么反应我不知道,我就知道死死地守着,等股息。

万科2020年的股息还是比较丰厚的,一股大约1.25元。

以现价(31.37元)计,股息率约达3.98%。

腾腾爸的投资成本大约是每股24.8元,我的股息率约达5.04%。

这还只是收到的现金股息,从股东的角度看问题,我每股还有2.37元未分配利润留在了公司里。

呵呵,管他娘,反正我是满意的。

你说呢?

全文完。