据第三方调查公司Canalys的最新数据,今年第三季度,华为智能手机(含荣耀)在国内市场的出货量为4150万部,年增长率66%,市场份额达到42%,远高于去年同期的24.9%。

华为手机再次爆红,产业链上下游公司也将有所表现,作为华为手机主要代工厂商,光弘科技(300735.SZ)受益明显。

一、业绩稳步增长的电子产品制造龙头

1.主要业务是提供电子产品制造服务

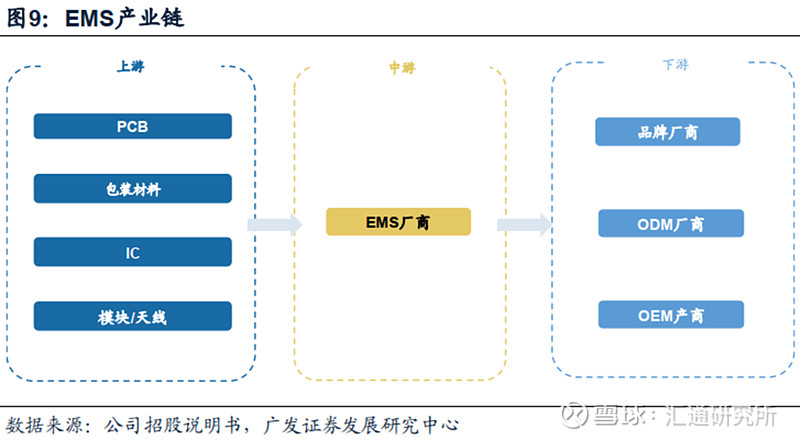

光弘科技的主要业务是为消费电子、网络通讯、物联网和汽车电子等电子产品提供包括采购、制造、组装及仓储物流等在内的一系列服务,业内称为EMS(电子制造服务)。

按照产业链来划分,电子制造服务上游主要是PCB、天线、包装材料等零部件厂商,下游是品牌厂商、ODM和OEM厂商。

2018年,其来自消费电子、网络通讯、汽车电子、物联网业务的营收分别为11.27、2、1.16、0.88亿元,占公司营收的比重分别为70.53%、12.52%、7.26%、5.51%。

2.拥有大量优质客户

光弘科技深耕电子产品代工行业多年,技术实力和产品质量有口皆碑,华为、大唐、华勤、闻泰、小米、OPPO、vivo等消费电子和网络通讯领域的知名企业均是其客户。

3.管理层稳定

光弘科技成立于1995年,2017年登陆创业板,总部位于广东惠州。唐建兴是公司实际控制人,并在上市公司中担任董事长、总经理职务,据其2019年三季报,唐建兴通过光弘投资有限公司间接持有上市公司61.3%的股权。

此外,公司副总经理苏志彪和朱建军持有上市公司1.6%、1.13%的股权,分别是公司第三和第五大股东,主要管理层均持有上市公司股权,公司管理层稳定。

4.业绩快速增长

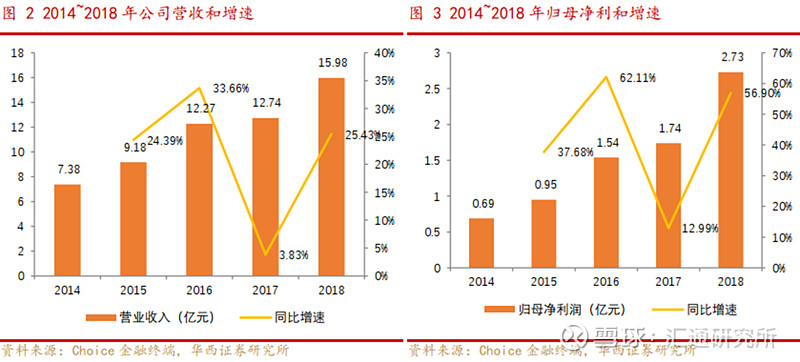

受益于过去几年智能手机等消费电子快速发展,光弘科技营收也快速增长。2014-2018年,公司营收从7.38亿元增长到15.98亿元,复合增速为21.31%;归母净利润从0.69亿元增长到2.73亿元,复合增速为41.04%。

今年前三季度,公司实现营收20.48亿元,同比增长81.61%;实现归母净利润3.06亿元,同比增长72.84%。业绩快速增长主要是客户EMS代工订单增加,以及合并印度子公司收入。

二、电子产品代工行业规模有望持续增长

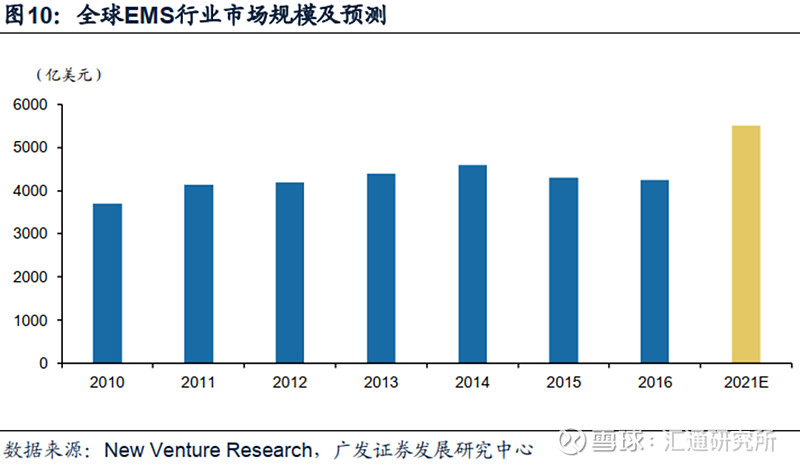

受益于EMS模式日益成熟和EMS企业服务能力不断提升,全球EMS行业规模也呈现出整体上升的发展趋势,2015和2016年市场规模下滑主要是受PC市场影响。

展望未来,券商认为5G带动的智能手机换机潮、通讯基站建设以及汽车电子和物联网设备爆发浪潮有望支撑电子产品代工行业稳步发展,2021年行业规模有望达到5510亿美元。

1.智能手机

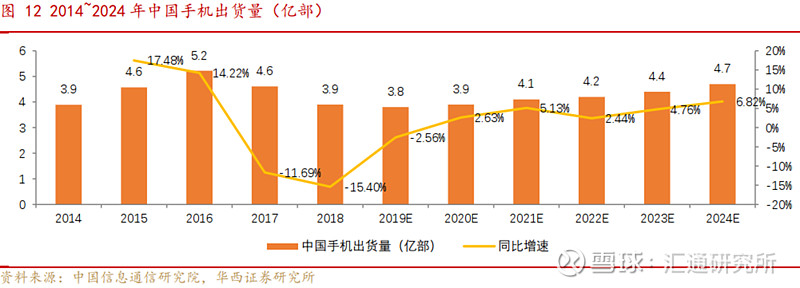

近2年,中国智能手机出货量虽然有所回落,但券商认为在5G换机潮带动下,中国智能手机市场仍有望进一步增长,2019-2024年中国手机出货量有望从3.8亿部增长至4.7亿部。

客户方面,光弘科技早在2007年就开始代工华为手机,自2014年起,华为便是公司第一大客户,双方合作关系日益紧密。近年来华为手机出货量快速增长,市占率稳步提升,极大带动了公司业绩的增长。

展望未来,券商认为在5G手机换机潮和大客户出货持续向好的带动下,消费电子代工业务需求有望持续增长。

2.5G

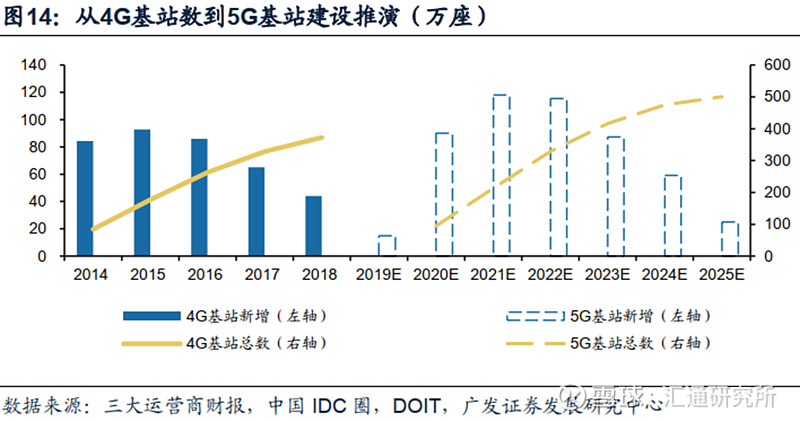

由于5G信号覆盖范围更小,为了达到同样的覆盖范围需要建设更多的5G基站,券商预期5G基站总数将达到4G基站数的1.3至1.5倍。根据工信部的数据,截至2018年底,我国4G基站数达到372万座,未来5G基站总数将超过500万座,极大拉动市场对网络通信产品的需求。

光弘科技代工的网络通讯产品主要是路由器、基站定位终端等,下游客户主要是华为和大唐。目前华为已成为全球5G建设的领导者,通讯产品出货量大幅增加已是必然趋势,对上游的代工需求也会有所带动。

3.汽车电子

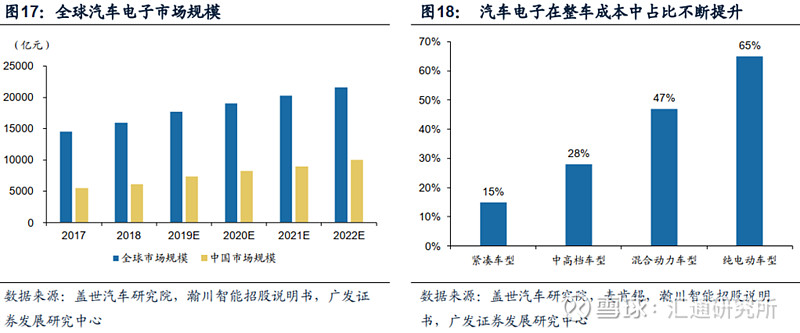

在汽车电动化驱使下,电子产品在汽车中的应用范围也不断提升,汽车电子产业迎来重大发展机遇。据盖世汽车预测,未来五年我国汽车电子市场规模仍将以10%以上的速度增长,同时汽车电子零部件占整车的比例也将不断提升,在纯电动车型中成本占比将达到65%,对代工需求亦有较大提振作用。

4.物联网

得益于5G海量物联网设备接入能力和超低时延通信的技术特性,以智能家居为代表的物联网将获得快速普及和广泛应用,带动物联网设备和智能终端需求爆发。

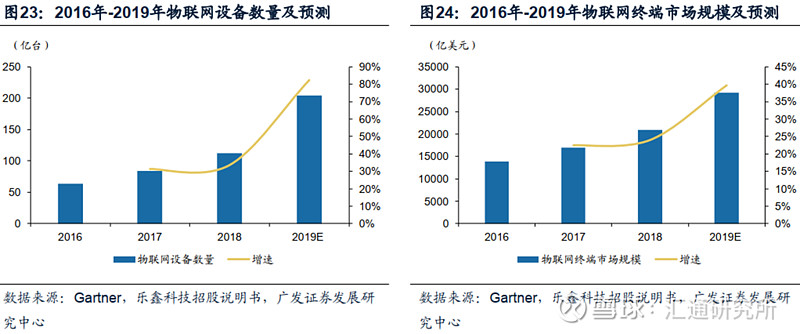

根据Gartner发布的数据及预测,2017年全球物联网连接设备达到83.81亿台,预计2020年全球联网设备数量将达204.12亿台;2017年物联网终端市场规模达到1.69万亿美元,预计2020年物联网终端市场规模将达到2.93万亿美元,保持年均25%~30%的高速增长。

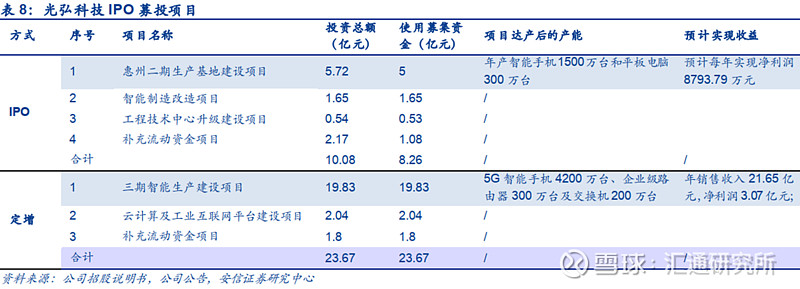

三、产能持续扩张

由于下游需求旺盛,公司产能早已达到饱和状态,为了解决产能瓶颈问题,公司先后于2017年和今年4月通过IPO和定增的方式募集资金扩张产能。

2017年,光弘科技通过IPO募资8.28亿元用于惠州二期生产基地建设与智能制造改造项目,项目建设期为两年,达产后可实现年产智能手机1500万台和平板电脑300万台,预计每年实现净利润8793.79万元。目前,光弘二期基地已部分达产,未来产能有望持续释放。

今年4月,光弘科技发布定增方案,拟募资23.67亿元分别用于三期智能生产建设项目(19.83 亿元)和云计算及工业互联网平台建设项目(2.04亿元),项目建设期为三年。预计项目达产后可实现年产5G智能手机4200万台、企业级路由器300万台和交换机200万台。每年可实现销售收入21.65亿元,实现净利润3.07亿元,公司业绩长期增长有基础。

综上所述,光弘科技是电子产品代工龙头,未来将受益于5G带动手机、基站、汽车电子和物联网等下游需求爆发,同时公司也积极扩张产能以缓解产能瓶颈问题,供需两旺,券商因此看好公司未来成长性。

参考资料列表:

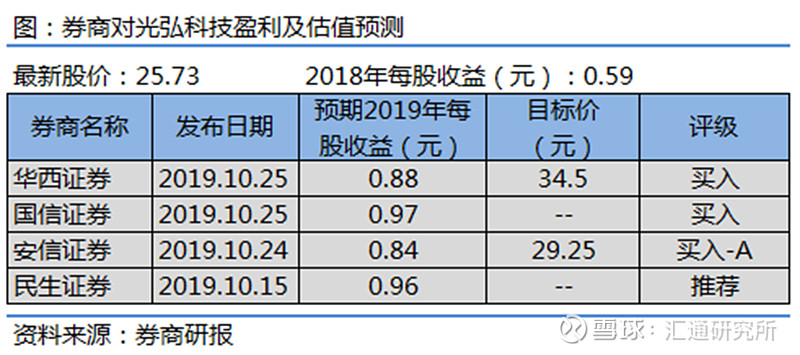

1.20191025-华西证券-光弘科技-300735.SZ-国内EMS优质厂商,受益大客户订单倾斜

2.20191025-国信证券-光弘科技-300735.SZ-大客户需求旺盛,印度产能开始释放

3.20191015-民生证券-光弘科技-300735.SZ-三季度符合预期,静待产能逐步释放

4.20190826-广发证券-光弘科技-300735.SZ-扩产正当时,拥抱产业新格局

5.20190523-安信证券-光弘科技-300735.SZ-国内EMS领先企业,新产能释放助力5G新发展

6.20190514-中泰证券-光弘科技-300735.SZ-“小而美”逐步成长,海外布局恰逢其时

免责声明

本文由投资顾问:张槟(执业编号:A0740618100005)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!