作者: 标普道琼斯指数 美国股票指数总监 Hamish Preston

原文“The S&P SmallCap 600 Turns 27”于11月3日刊载Indexologyblog.com

标普小盘600指数在10 月欢庆生日,标志着该指数自1994年10月28日推出以来已创立27年。该指数旨在反映美国小盘股表现,其累积总回报在历史上曾受到对股票类别产生冲击的趋势和叙事的影响。

例如,图表1显示标普600指数™受到2020年新型冠状病毒修正和随后反弹的影响。该指数自2020年第四季度起强劲反弹,自上个生日以来的总回报率高达59.5%,创下历史新高——恰逢其时的生日大礼!

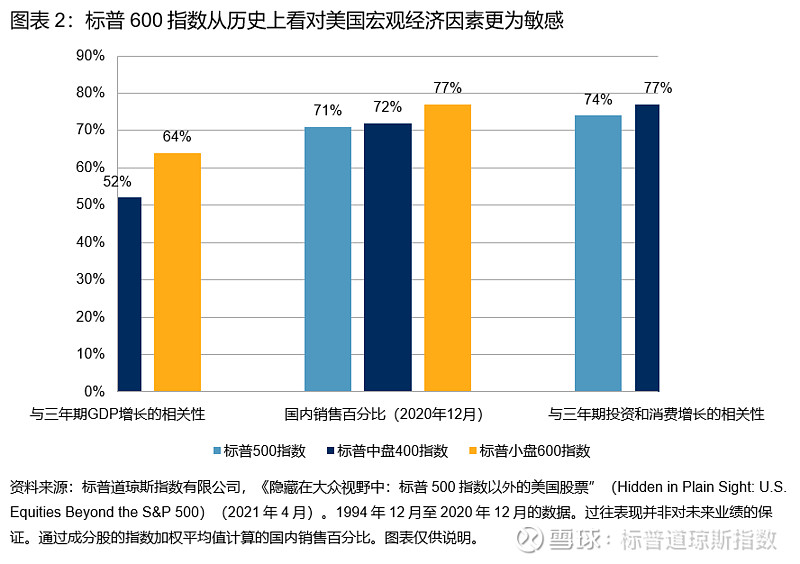

标普600指数于过去12个月强劲反弹的重要原因是其对美国宏观经济的变量更为敏感,因为许多投资者在疫苗宣布推出和随后疫苗推广接种期间上调了经济预测。如图表2所示,规模较小的公司通常更受国内收入影响,这有助解释为何标普600指数的收益在历史上与美国GDP增长及消费和投资变化更加紧密相关。

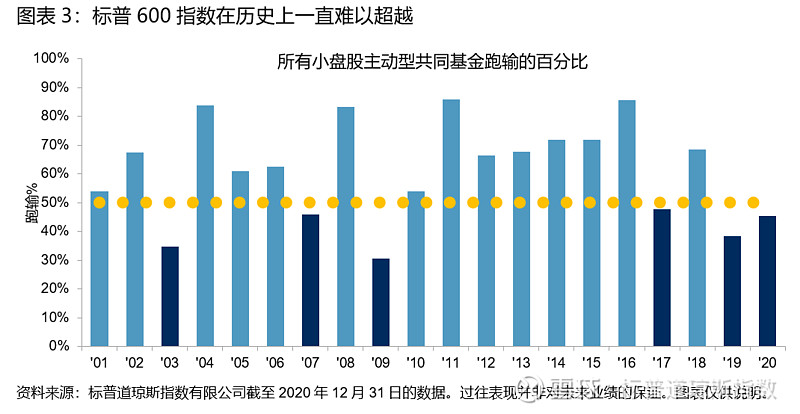

一些市场参与者可能将小盘股视为相对低效的资产类别,认为小盘股更适合由主动型基金经理管理。然而,我们SPIVA®记分卡的数据表明事实并非如此:在过去20个完整历年期间的14个历年,大多数美国小盘股主动型基金经理的表现都落后于标普600指数的表现。

我们的SPIVA美国2021年中记分卡结果亦会让认为近期市场走势利好主动型基金经理的人大失所望,因为78%的美国小盘股主动型基金在截至2021年6月30日的12个月期间的表现逊于标普600指数。三年期的相应数字为54.8%,而在5年、10年和20年期,其跑输的百分比分别增至66.7%、83.5%和93.8%。

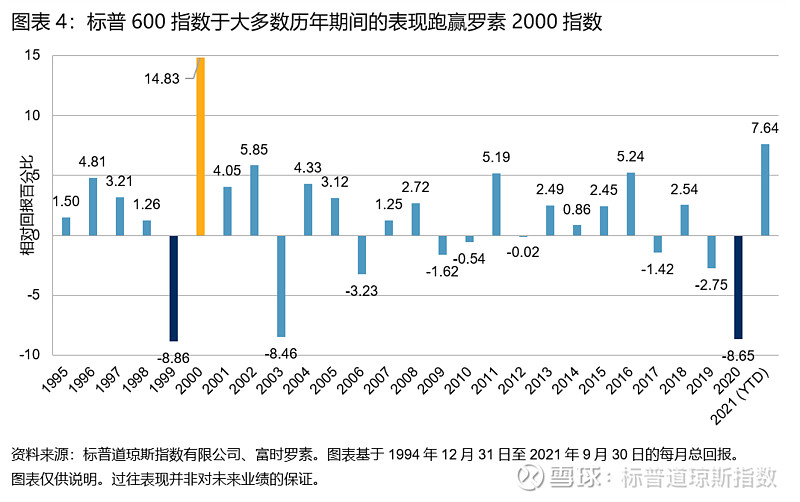

此外,标普600指数通常是较罗素2000指数更难超越的基准,罗素2000指数是另一个用于反映美国小盘股表现的指数。正如我们之前所言,与罗素2000指数不同的是,标普600指数采用正盈利的筛选机制,由此而生的优质投资从历史上看有助于取得出色表现。最近,板块权重和成分股组成的差异有助解释标普600指数于2020年的相对回报及其于2021年迄今由板块带动的反弹。简而言之,指数构建至关重要!

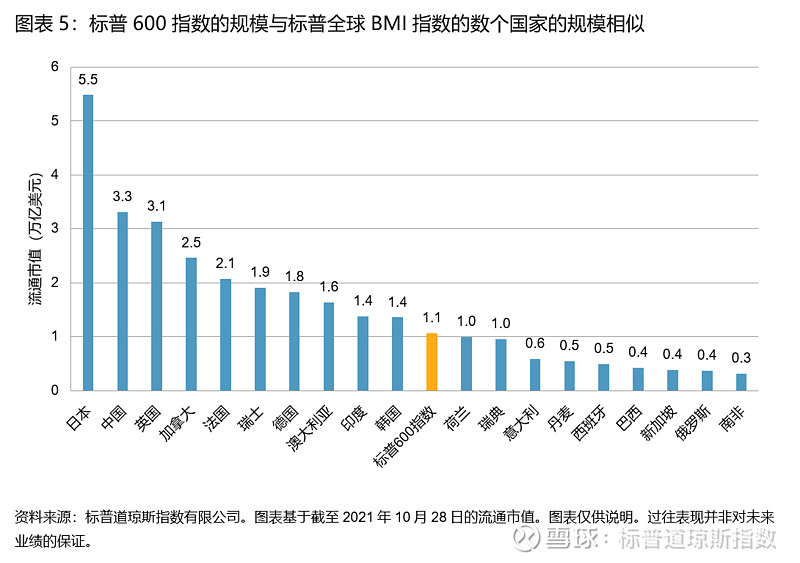

最后,由于美国股市具有较大广度及深度,因此标普600指数、其回报及其特征可能与全球投资者息息相关。与份额规模一样,在美国占比小的在其他地方占比大。例如,图表5表明标普600指数成分股的流通市值相当于标普全球BMI指数的数个国家的流通市值。因此,洞察美国小盘股与了解影响这些国家的趋势和叙事一样有助于解释全球股市回报。

在本博客上发布的帖子仅为观点,并非建议。请阅读我们的免责声明。