作者:Phillip Brzenk

近年来,“风险平价”一词已成为一个全能用词,用来描述试图根据风险进行分配的策略。上周标普风险平价指数的推出,证明了这种风格的增長和普及。正如我们在之前的文章中所指出的,缺乏衡量此类策略有效性的适当基准。

因此,有必要退一步,研究产生风险平价策略的经验基础(即相等风险贡献的概念)。从那里,我们可以深入研究风险平价策略的特性,以及我们应该注意的特征。

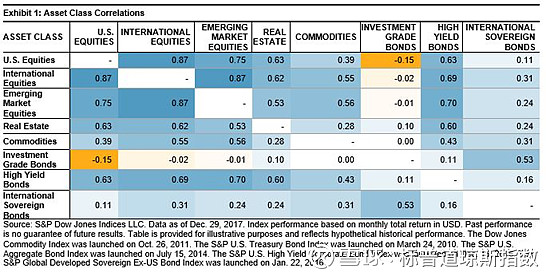

作为切入点,我们研究了不同资产类别之间的历史相关性(见图表1)。[1] [2] [3]

在18年期间,股票市场之间存在着很强的正相关性,从0.75到0.87。此外,股票与房地产、大宗商品和高收益债券之间存在中度的正相关性。然而,与此相反,股票与投资级债券呈负相关,这意味着增加投资级债券,特别是股票投资组合,可以降低投资组合的波动性,并有可能为每单位风险带来更高的回报。

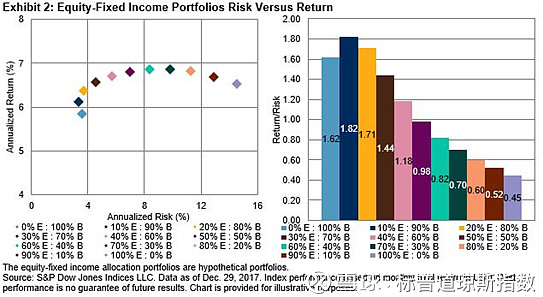

为了评估资产组合相关性对投资组合波动性的影响,我们构建了一个由美国股票和投资级债券组成的双资产组合。除了经典的60/40股票/债券组合之外,还以10%的权重增量创建了额外的投资组合,从而产生11个投资组合。

在18年期间,股票表现优于债券,但超额的表现伴随着明显更高的波动性(左图)。风险调整后的收益率(右表)显示了每个投资组合的每单位风险的回报——债券的风险调整比率明显高于1.62,而股票则是0.45。因此,在风险效率基础上,债券的表现优于股票。考虑到债券的低相关性和较高的风险调整后回报率,将这两种资产组合在一起,产生了几个具有更高风险调整比率的配置组合(例如,10/90 股票/债券和20/80股票/债券)。事实上,10/90股票/债券投资组合的波动性相对于债券的波动性更低,而且回报率也更高——这带动了所有混合风险调整后的回报率达到最高水平(1.82)。从最初的100/0股票/债券投资组合开始,逐步增加对债券的权重,当股票和债券的权重分别为60和40时,产生了更高的绝对回报,当股票和债券的权重分别为10/90,产生了更高的风险调整回报率。这些结果表明,在投资组合中,将低相关资产组合在一起是有效的。

在即将发布的一篇文章中,我们将回顾对所选投资组合的总风险的贡献,因为每种资产类别对总投资组合风险的贡献可能与它们的组合权重不同。

[1] Markowitz, H. “Portfolio Selection.” The Journal of Finance,第7卷,第1期,(1952年3月), 77 – 91页。

[2] 现代投资组合理论认为,不同资产之间的非完美相关性支撑了投资组合多样化的概念——即多样化的增加会导致特定风险水平的更高回报。

[3] 标普500指数代表美国股市,标普发达市场指数代表国际股票,标普新兴市场指数代表新兴市场股市,道琼斯美国房地产指数代表房地产,道琼斯大宗商品指数代表大宗商品,标普美国国债指数代表从1999年12月31日至2002年4月30日的投资级债券,接着是由标普美国综合债券指数代表,标普美国高收益企业债券指数代表高收益债券,标普全球发达市场主权债(美国除外)指数代表着国际主权债券。