前言

从始至终认为,在黄金坑中捡金子,比在垃圾堆中淘钻石,要简单容易得多。

2021年中报全部出炉,中国牛奶生产销售全行业营收和利润双增长。

(一)从销售地区分布来看牛奶企业的自身定位

全国牛奶生产销售TOP3是,伊利股份、蒙*牛*Ru*业、$新乳业(SZ002946)$ 。

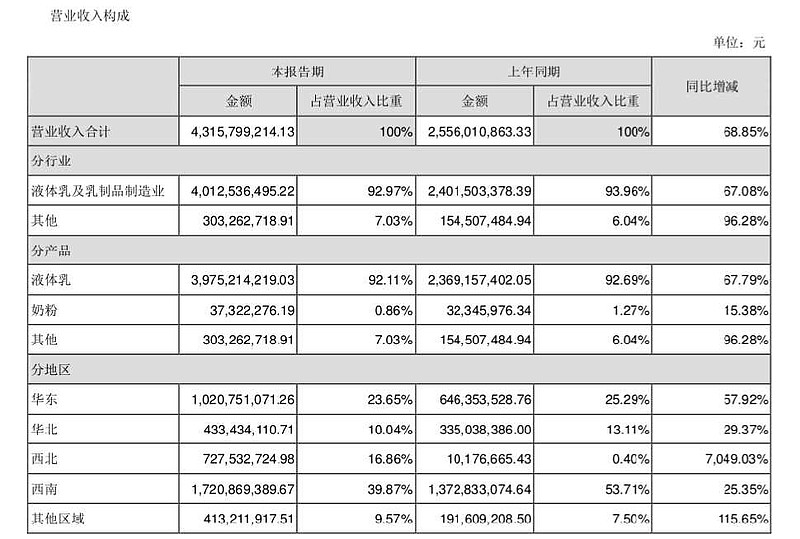

新*Ru*业的核心市场——西南地区核心市场收入从上年同期占营收的53%,下降到占比39%。定位于全国牛奶企业。

而光明Ru业的核心市场——上海地区收入占营收27%,超过50%收入来源于华东地区。定位于地方牛奶企业。

(二)财务数据的异常变动

上半年营收与2020年同比增长68.85%,与2019年同比增长59.26%。主要是外延扩张的功劳。

即使剔除寰美Ru业并表的影响,上半年营收与2020年同比增长34%,与2019年同比增长27%。内生增长持续。

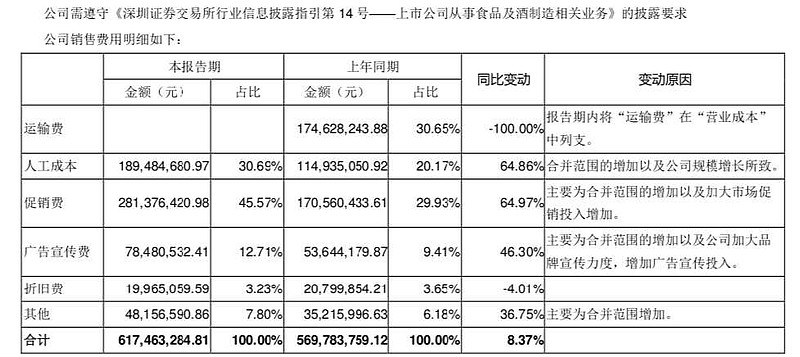

销售费用同比增长8.31%,原因在于财务数据口径调整,运输费纳入销售费用,而且占比高达30+%。

按照调整前口径计算,销售费用率实际下降-1.15%。销售渠道影响力弱化,品牌效应开始深入人心。

虽然上半年经营活动现金流净额增加+4.2亿元,但是期末持有现金减少-0.57亿元。现金流长期紧张,是公司的缺点。

(三)各地区均衡增收

分区域看,1-6月,华北/华东/西北/西南/其他地区收入分别同比增长+29%/+58%/+7049%/+25%/+116%,西南核心市场稳健增长,外围市场提速较为明显,其中西北地区高增长则主要受益于并表寰美Ru业。

可以对照的是伊利股份,华北/华南/其他地区收入分别同比增长+20.95%/+18.35%/+16.45%。

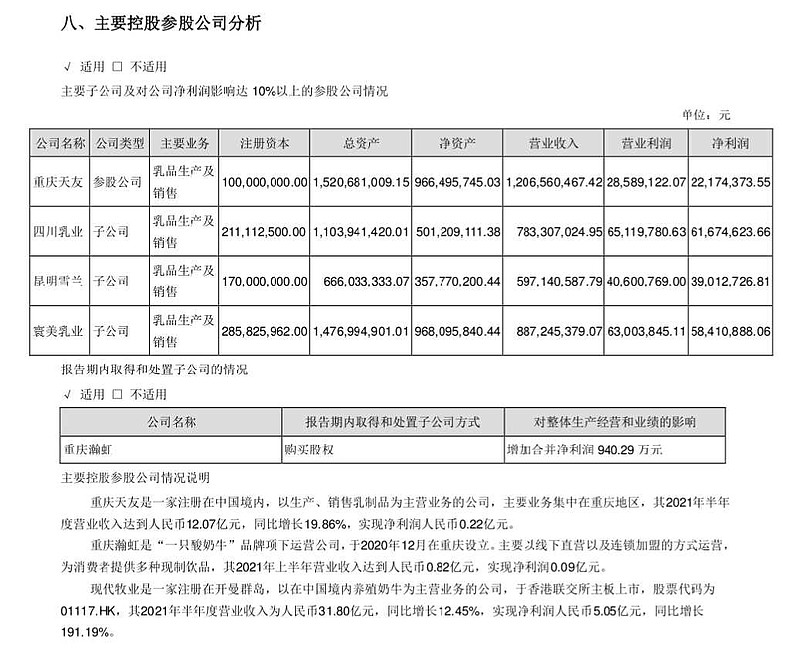

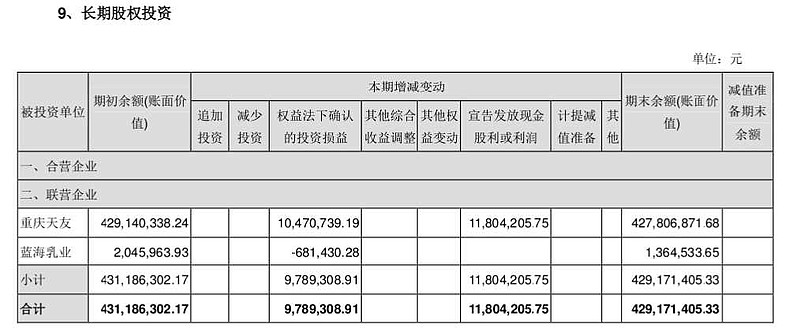

(四)联营企业重庆天友。

重庆天友Ru业是重庆地区最大的牛奶公司。新*乳*业持股比例高达47.22%,也是参股。控股股东是中粮。

重庆天友上半年营收高达12.06+亿元,利润却少得可乐,只有0.22亿元。

其他地方牛奶公司,广东燕塘Ru业上半年收入9.47亿元,净利润1.11亿元,43亿元市值。

天润Ru业,上半年收入10.55亿元,净利润0.88亿元,32亿元市值。

上市公司财报中,只给予‘‘重庆天友’’以公允价值估值=4.27亿元,其实47.22%股权价值应该>15亿元。

(五)回款能力加强

即使上半年收入增加+68.85%,应收账款仅仅比去年同期增长了4.59%。

(六)全行业增长

中国牛奶公司的全行业增长,印证了一花独放🌸不是春,百花齐放🌸春满园。

从牛奶业优中选优,就可以发现业绩突出的上市公司。

持股分红可能是思路错误,成长空间是更重要的考量。

结论

上市公司的估值合理,需要用市销率PS来估值,而不是用市盈率来估值。牛奶公司的合理估值应该是1.5PS~2.5PS 。

经验来自于,2007年-2008年伊利股份连续两年亏损,市值50亿元,每年营收>210亿元,市销率0.23PS。

假设用亏损来评价当时的伊利股份,根本就不能起到价值发现的作用,从而不能发掘出低估值公司。