今天,A股唯一的胰岛素制造上市公司$通化东宝(SH600867)$跌停了。原因就在于本轮医保谈判达格列净降价幅度高达73%,导致市场错误认为中国内地其他糖尿病药物也会跟随大幅降价。

事实真相如何呢?

(备注:中国内地:糖尿病患者总数1.14亿人,每年降糖药物终端销售额518亿元)

中国内地人均GDP是日本的1/4,而中国内地糖尿病患者人均月费用只有日本的1/14。所以,中国内地糖尿病患者的药物费用不是消耗太多,而是投入太少。

只有更好的控制血糖水平,才能最大程度减少糖尿病并发症的发生,才能减缓糖尿病导致的心脑血管疾病医保费用增长。

怎样治疗糖尿病?可以参考《中国糖尿病诊疗指南(2017年版)》,需要注意SGLT-2和GLP-1都不能替代胰岛素。

①1型糖尿病,只能选择胰岛素,最经典的治疗方案就是甘精胰岛素1次/日+赖脯胰岛素2次/日=基础胰岛素+餐时胰岛素。

②2型糖尿病,一线治疗=单药治疗=二甲双胍单药。很多患者并不能通过单药控制血糖水平,关键的市场分歧在‘’二线治疗=双药联合治疗‘’。

接下来,再说说双药联合治疗怎么选择?费用和优缺点是什么呢?

从上图可以发现,二甲双胍+甘精胰岛素并不是最贵的治疗方案,但一定是降糖疗效最高的治疗方案。

由于通化东宝既往上市系列产品中没有甘精胰岛素,所以很难进入二线治疗争夺市场份额。而通化东宝甘精胰岛素今年即将获批上市,无疑将增加公司抢占市场份额的能力。

根据联邦制药的甘精胰岛素销售推广历史,可以间接推测未来通化东宝甘精胰岛素上市的销售增长速度。

联邦甘精胰岛素在2017年5月推出市场,目前已有22个省区域补中标和挂网销售,进入了500多家等级医院,2400家基层医疗机构,处于爆发式放量的阶段。联邦甘精胰岛素2018年全年销售额达到8740万元人民币(约60万支),同比增长约284.0%,2019年上半年销售额达8490万元人民币(约61万支,销量同比增长188.9%)。需要注意,联邦制药的甘精胰岛素销售渠道是新建,而通化东宝可以利用既有的二代胰岛素销售渠道,无疑可以更快放量。

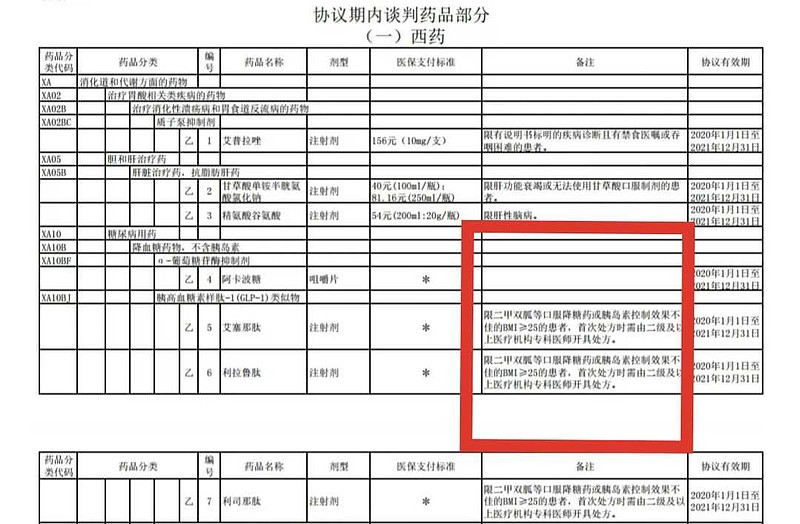

质疑者可能认为利拉鲁肽、艾塞那肽、利司那肽三种GLP-1进入医保谈判目录,会对于胰岛素市场造成冲击。

质疑者完全忽视了医保支付报销GLP-1,前提条件必须是使用胰岛素无效之后,也就是说,二线治疗降糖方案中,为了顺应医保报销目的,和增强降糖效果,多数时候会首先选择二甲双胍+甘精胰岛素方案。

通化东宝或许早前研发进度缓慢和战略方向选择失误,但是就现在公司的研发布局而言,已经完全覆盖了二代胰岛素、三代胰岛素、四代胰岛素、预混胰岛素、基础胰岛素、超速效胰岛素(餐时胰岛素)等各种需求管线。

这里需要解释一下,为什么预混胰岛素有那么多的种类?一切缘于早年诺和诺德学术推广做得好,中国内分泌医生在惯性作用下,导致中国内地糖尿病患者使用预混胰岛素的市场份额远远超出了全球平均水平。

很多朋友仍然担忧胰岛素市场竞争加剧,价格下降。

那么,最能够反驳质疑者的,就是美国历年胰岛素价格水平。

本周末,被医保谈判达格列净的对话刷屏了……‘’中国糖尿病患者数量是韩国的20倍,所以达格列净零售价应该低于韩国零售价。‘’

那么,现在的难题是:中国胰岛素使用者得数量只有美国的2倍,中国内地胰岛素价格应该是美国的几分之一呢?

令人震惊,欧洲胰岛素价格是美国的1/6,加拿大胰岛素价格是美国的1/10,中国内地胰岛素价格仅仅只有美国的1/20。

所以,吃瓜群众惊讶地发现,川普也在11月22日表示将允许佛罗里达和其他各州从加拿大进口药品(包括胰岛素)。

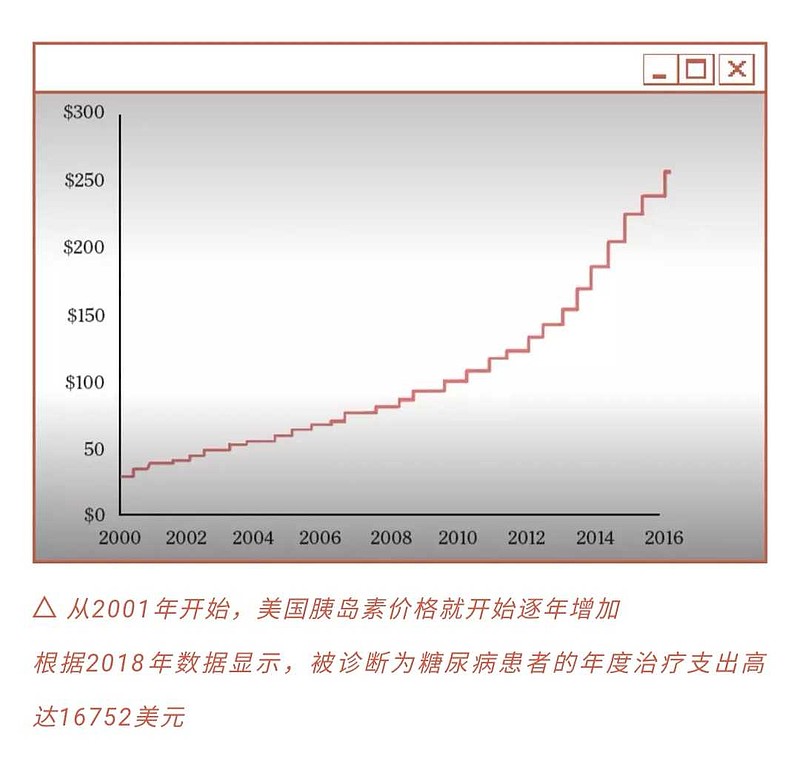

美国的胰岛素有多昂贵?

2018年,美国糖尿病患者年度治疗支出高达16752美元(11.77万元RMB)。10年时间内,胰岛素上涨了3倍。

既然胰岛素每年都在涨价,为什么论坛里的比如 @Stevevai1983 @汤诗语 又认为胰岛素增长缓慢呢?

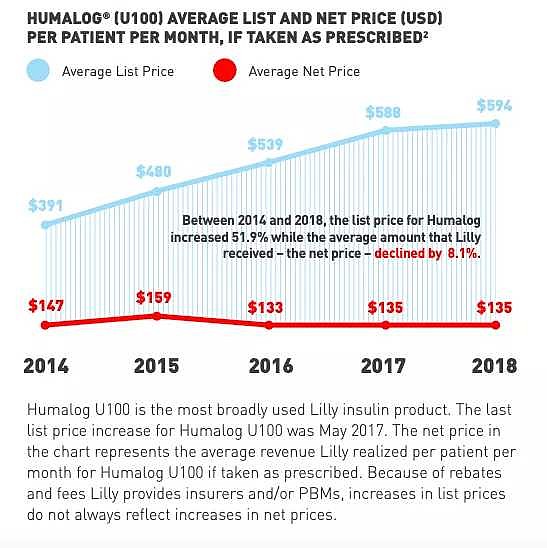

论坛里的医药大咖们关注的是跨国药企的年度财报,而真实世界却谈的是胰岛素零售价格。

礼来就曾经辩解过,赖脯胰岛素(优泌林)的零售价5年上涨了52%,而同期净价格(出厂价)却下跌了-8%。利润到了商业保险公司和零售药店手里。

在最新版《2019年医保目录》中,一二代胰岛素几乎全为医保甲类,报销额度100%,而三代胰岛素是医保乙类,并且有报销限制(限1型糖尿病或其他胰岛素或口服药难易控制的2型糖尿病患者)。

所以,中国内地糖尿病患者已经享受着全球最低的胰岛素药物费用。

由于通化东宝和联邦制药是中国内地仅有的两家可以年产3000吨胰岛素原料的企业。参考联邦制药2017~2019年甘精胰岛素中标价,联邦中标价可是缓慢上涨的。

综上所述,在中国内地胰岛素人均消费价格仅是美国1/20情形之下,很难想象带量采购能够继续对于胰岛素(生物药)压价?

另外,由于各家胰岛素笔和笔芯结构复杂,各家产品大不相同(见上图),根本无法做到互相替代。即使开展胰岛素带量采购,几乎无法做到只采购胰岛素笔芯,而不采购胰岛素笔的做法。

胰岛素的护城河,可能远远强于其他生物类似药(单抗),能够做到价格长期坚挺。

@今日话题 @水里望月 @老狼牙 @生煎只爱大壶春 @锅太糊 @十年之痒 @可曾遗忘 @格格丫丫 @林奇法则 @刘轶南老师