今天看见久仰大名的 @路过十八次 再次回到雪球,笔者很是欣喜。无意中发现 @路过十八次 推荐了一家CRO上市公司 $量子生物(SZ300149)$ ……不得不说几句笔者的肺腑之言,也许错误,也许正确。希望大家兼听则明,偏信则暗。

(以上内容来源于雪球论坛)

(1)笔者去年交易过 量子生物(量子高科),所以有发言权。

(以上内容来源于交易记录)

(2)笔者曾经认真研究过内地几乎所有已上市CRO和CMO公司。

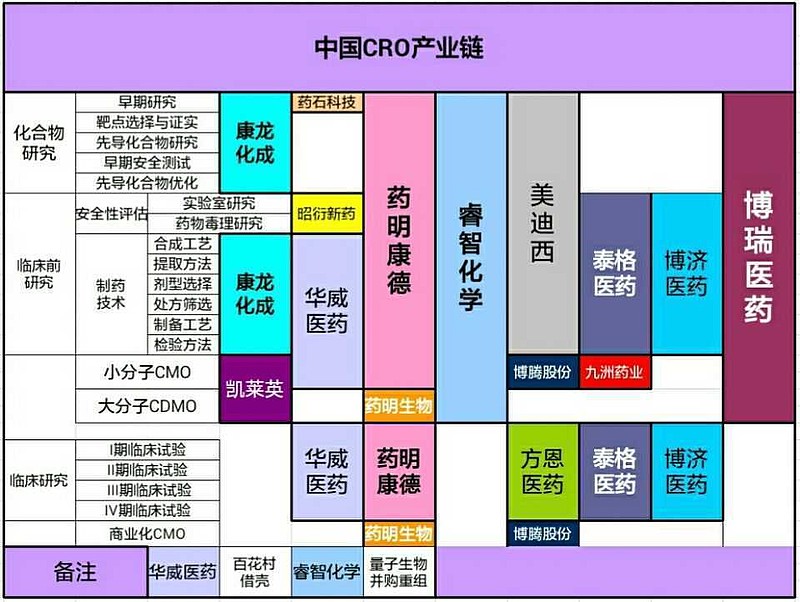

(以上内容来源于笔者图表)

(3)笔者曾经在CMO股价低迷的2017年1月,敢于力挺凯莱英,而遭遇 @医药邦at壹专家 ……大多数韭菜的嘲笑。

(以上内容来源于雪球论坛)

(4)笔者曾经私下讨论认为A股CRO最佳标的是药明康德。

(以上内容来源于雪球论坛)

(以上内来源于雪球论坛)

(5)量子生物原名量子高科,曾经通过并购重组(变相借壳)睿智化学成为CRO上市公司。

为了规避借壳的名义,所以睿智化学原实际控制人已经放弃了睿智化学控股权(实际控制人另外开设了其他医药公司)。

(6)睿智化学虽然涉及生物大分子CMO业务,但是在(生物制药)业内籍籍无名。可以从下图看见,药明生物现有单抗产能45000升,远景规划235000升产能。睿智化学在哪儿呢?

(以上内容来源于笔者图表)

睿智化学即使只有药明生物1/10市值,也是合理的。

综上所述,A股最具投资价值的CRO公司是药明康德,没有之一。原因就在于药明康德=临床前CRO+临床CRO+合全药业(小分子CDMO)。

@今日话题 @水里望月 @老狼牙 @生煎只爱大壶春 @锅太糊 @People静谧Parker @十年之痒 @逍遥的求索者 @早早和赚赚 @劉记 @20投资 @全球通 @小西zs