与小伙伴们热衷于炒作肝素原料药周期性上涨不同,健友作为今天中国内地肝素原料药出口TOP1和未来的肝素注射剂TOP1,笔者对于$健友股份(SH603707)$ 的未来成长性更感兴趣。

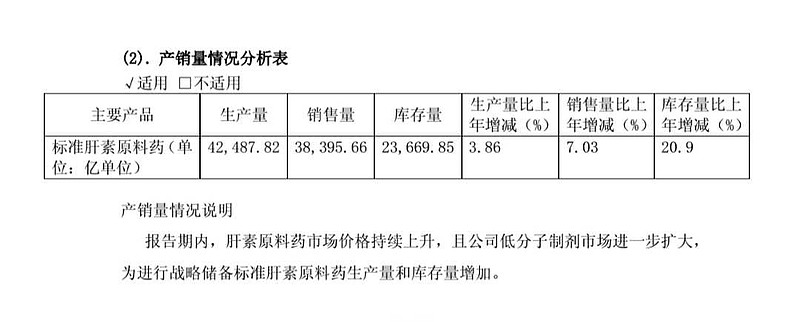

①根据2019年Q1报告,公司肝素原料药和肝素粗品库存(制剂库存比例小)再创新高,库存达到20.65亿元。

(数据来源于:公司2018年报告)

肝素原料药单位“吨”与“万亿单位”的转化,主要取决了于效价单位,根据《IPO招股说明书》,效价范围一般在 150-200 IU/mg;即 1 吨=0.15-0.2 万亿单位。取均值计算,1 吨=0.175 万亿单位。除外肝素粗品的货值,2018年底公司库存肝素原料药2.3669万亿单位,以6000美元/kg计算肝素原料药库存货值= 5.47亿元。

(健友股份各种产品2018年毛利率)

毛估估公司肝素粗品可能的库存货值=10亿元,根据《健友股份2018年报告》,折算肝素粗品可以制造肝素原料货值=14.05亿元。

两项相加,假如今年Q3生猪出栏量断崖式下降,肝素原料药进一步上涨到9000美元/kg(历史巅峰是11000美元/kg)。则公司肝素原料药库存货值将增加=(5.47亿元+14.05亿元)*50%=9.67亿元。

(数据来源于:公司 2018年报告)

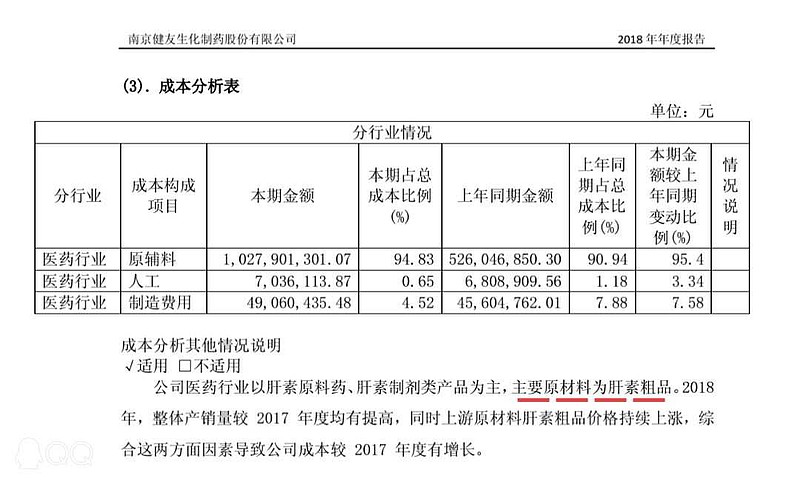

在即将到来的肝素粗品和肝素原料药短缺之际,公司以牺牲现金流的代价,抑制了成本的上涨。

(数据来源于:《IPO招股说明书》)

根据《IPO招股说明书》肝素粗品是公司肝素原料药的原材料,肝素原料药是肝素注射剂的原材料,成本比例>90%。

②注射剂制剂,特别是公司的标准肝素制剂和低分子肝素制剂进军欧美市场。这样就可以避免肝素粗品周期性波动对于业绩的负面影响。

③出口转内销,公司已经在欧美日上市的肝素注射剂,在国内申请一致性评价注册,可以优先审评。

(数据来源于:《健友股份2018年报告》)

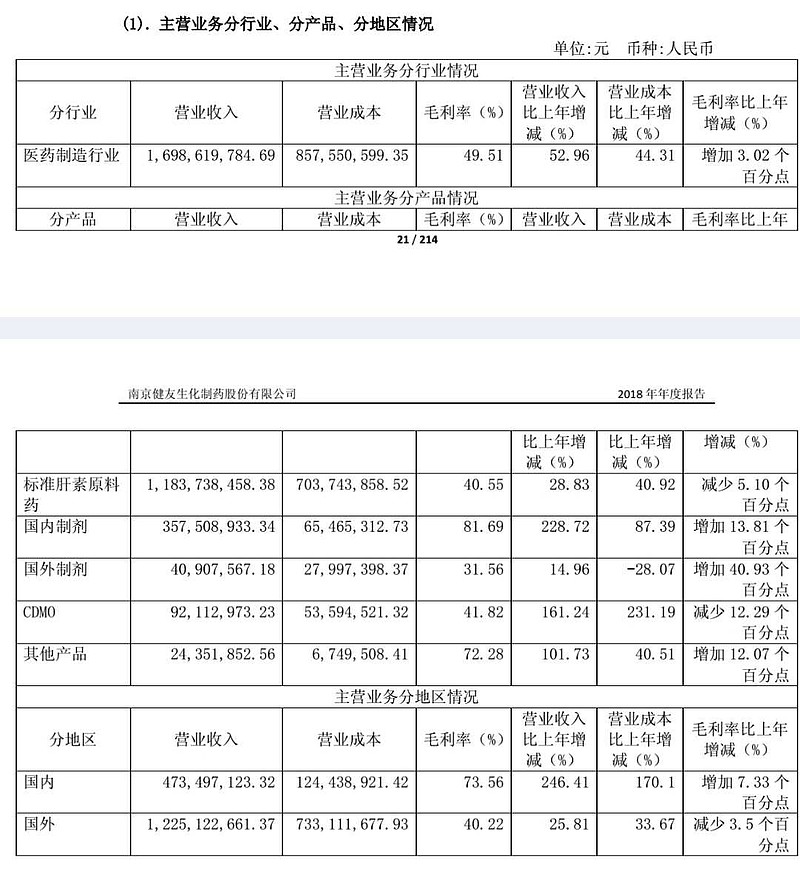

公司在中国内地的肝素制剂(注射剂)营收增速高达228.72%,明显快于其他业务。所以,销售费用大幅增长在所难免。

从国内市场销售金额来看,公司即将大力推广的依诺肝素钠制剂增速29.28%,那屈肝素钙制剂增速17.43%,达肝素钠制剂增速35.62%。公司的产能不足是缺点。

公司面临的主要不足

健友股份财务数据即使与三好学生$恒瑞医药(SH600276)$对标,营收和利润增速仍然不输于恒瑞。唯一的缺点是:经营活动现金流净额大幅下降。笔者前文也分析了,主要原因是公司大幅增加库存所致。

公司解决资金短缺问题的方案

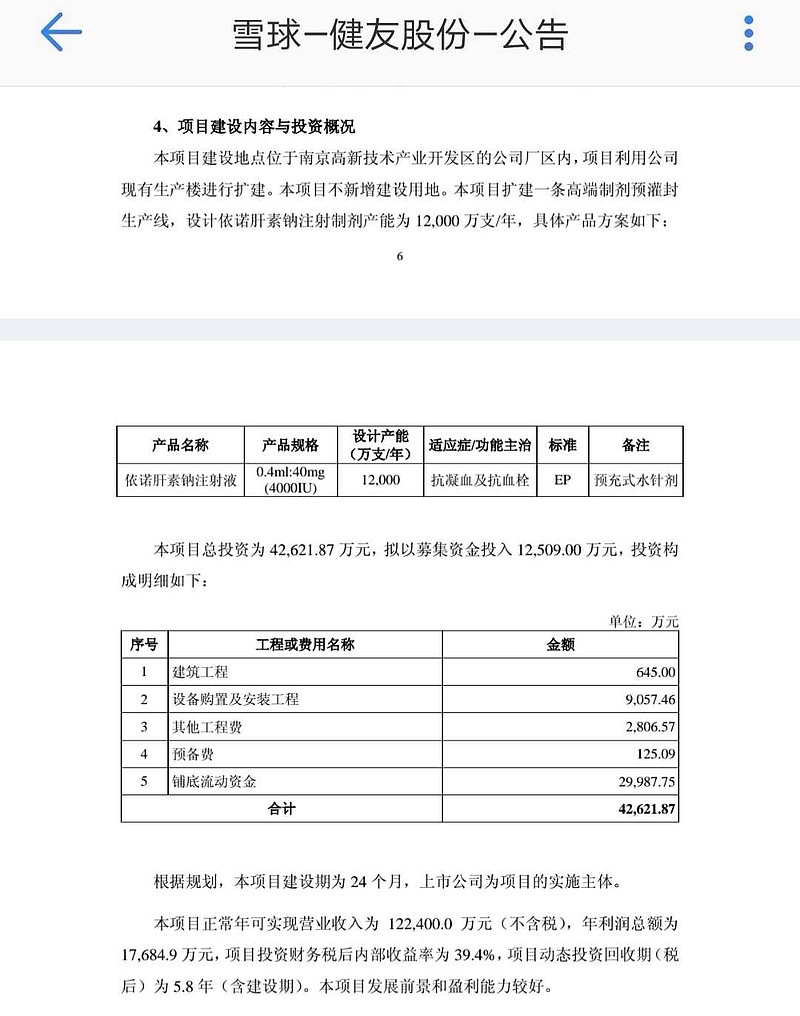

昨天,公司一并提出《发行可转债预案》,募集7.13亿元,主要用于公司股份回购和依诺肝素新建产能1.2亿支。

(数据来源于:《健友股份可转债预案》)

按照公司测算,2年后依诺肝素钠制剂可以取得12.24亿元/年营收,可以获得1.76亿元/年利润。那么,2年以后,每支依诺肝素钠出厂价是10.02元/支。

(数据来源于:《健友股份IPO招股说明书》)

2016年公司依诺肝素钠制剂出厂价是11.01元/支,所以公司测算的2021年出厂价10.02元/支,基本合理。考虑到目前国内实行公立医院终端零差价,健友股份在国内终端零售价是35元/支,已经给予可能的4+7集中采购降价和经销商留足利润空间。在极端竞争环境下,完全可以保持利润水平不变。

综上所述,健友股份的高光时刻,其根基来源于肝素粗品——肝素原料药——肝素制剂——海内外市场拓展,既有行业景气周期的种种特征,又有内生性增长的动力。

@今日话题 @People静谧Parker @老狼牙 @水里望月 @天外飞仙闯股海 @wangfugui @生煎只爱大壶春 @Erin艾琳 @锅边糊 @库尔尔潘岁月 @格格丫丫 @纪念冉闵 @刘轶南老师 @守正攻奇 @理性应对投资马拉松 @林奇法则